中金 | 联储如期紧缩,暂时没有更加鹰

来源 中金点睛

原创刘政宁 张文朗等

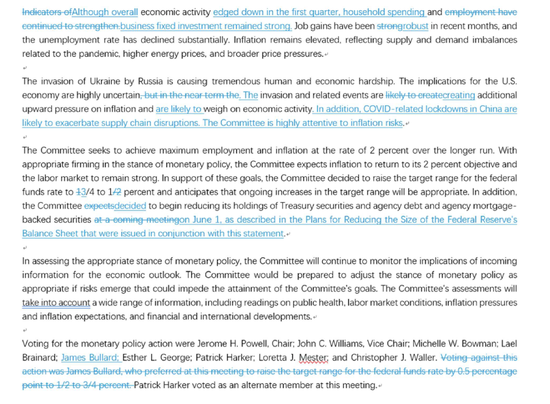

美联储如期加息50个基点,并宣布自6月1日起开始“缩表”,符合预期。鲍威尔在记者会上排除了近期加息75个基点的可能性,这种主动“排雷”的做法,让市场情绪得以提振。另外鲍威尔认为美国经济仍然强劲,对于经济“软着陆”也抱有信心,但他也称如有必要,美联储也会像当年沃尔克那样坚决采取行动。总体上,5月议息会议暂时没有出现新的不确定性,这对脆弱的市场而言就是好消息,至于这种“美好时光”能持续多久,我们只能边走边看了。具体来看:

1) 美联储如期加息50个基点,符合预期。对于未来加息路径,鲍威尔的指引没有更加激进。在本次会议前,市场最关心的是美联储是否会于近期加息75个基点。鲍威尔在今天的记者会上基本排除了这种可能,称美联储内部有广泛共识,即在接下来的几次会议上应加息50个基点(a broad sense on the committee that additional 50 basis-point increases should be on the table for the next couple of meetings)。鲍威尔还坦言,官员们并没有积极地考虑加息75个基点这一选项(not something that the committee is actively considering)。而在被问及何时会调整加息步长时,鲍威尔表示1-2个月的数据都不会影响联储的判断。也就是说,如果美联储要加息75个基点,需要经济数据持续超预期才行。短期来看,鲍威尔主动“排雷”的做法,有助于缓解市场对于加息更激进的担忧。

2) 美联储宣布自6月1日起开始“缩表”,缩减节奏也在市场预期以内。美联储如期公布了“缩表”的正式文本。从开启时间看,6月1日也没有想象中那么早,这与之前美联储急于缩表的态度形成一定反差。从缩表节奏看,美联储明确了6、7、8月每月缩表上限475亿美元(其中300亿美元国债,175亿美元MBS),9月开始将上限增加到950亿美元(600亿美元国债,350亿美元MBS)的方案。这一节奏与3月会议纪要中所提及的方案基本一致,没有超出预期。不过,对于缩表带来的影响,鲍威尔也坦言存在较大不确定性。我们维持此前的看法,市场可能过于关注加息,从而忽略了缩表的重要性,过去两年资产价格大涨与实物通胀都与扩表带来的货币超发有关,而缩表带来的货币数量下降则可能成为未来的隐忧。

3) 鲍威尔对美国经济表示乐观,认为有机会实现“软着陆”。美联储在政策声明中淡化了一季度GDP数据不及预期的影响,而且强调消费者支出与投资增长强而有力,这与我们此前的判断一致。在记者会上,鲍威尔多次强调劳动力市场非常紧张(extremely tight),以此说明美联储需要持续采取行动为经济降温。而在被问及美联储紧缩可能带来衰退时,鲍威尔认为当前居民部门强劲的资产负债表和良好的劳动力市场能够帮助经济实现“软着陆”。他认为美国经济有足够的韧性,可以在失业率不大幅抬升的前提下减少过剩需求,从而避免陷入衰退。我们认为,美联储的愿望是美好的,但在当前这种复杂的宏观环境下要想实现“软着陆”,不仅要有惊人的技艺,还需要许多运气。

4) 对于通胀,鲍威尔称如果有必要,美联储会坚决采取行动。美联储在政策声明中增加了高度重视通胀风险的措辞(highly attentive to inflation risks),鲍威尔主席在记者会上也多次强调价格稳定的重要性和通胀失控的严峻后果,以此重申美联储当前的核心目标是控制通胀。在被问及是否有勇气以衰退为代价打压通胀时,鲍威尔给出了较为肯定回应,并暗示有勇气像前美联储主席沃尔克那样去对抗通胀。在我们看来,鲍威尔的这番言论还是为后续可能出现的更激进的紧缩留出了余地,如果接下来的通胀再超预期,美联储紧缩加码也是顺理成章。

5) 总体上,今天鲍威尔的言论听起来比较友好,市场情绪得以提振。美联储议息会议结束后,美股大涨,美债利率有所回落。很显然,市场相信了鲍威尔关于经济“软着陆”的判断。对此我们能够理解,毕竟年初以来的“股债双杀”让市场情绪低迷,投资者也希望得到一些慰藉,哪怕这样的慰藉是短暂的。但如我们在报告《5月议息会议的四大看点》中指出,鲍威尔习惯于在议息会议当天避免过度言论,而在会后又表现的更加鹰派。这种会上“吹暖风”,会后“泼冷水”的做法,或许也是美联储引导市场的一种手段。往前看,我们预计市场波动仍会持续存在,投资者不大可能因为鲍威尔的一席话就彻底放松警惕。对很多人来说,最根本的问题还是如何解决通胀,如果通胀真的能自发地回落,那也不至于会有1970年代那样的“大滞胀”了。

图表1:美联储政策声明对比(5月vs 3月)

资料来源:美联储,中金公司研究部

图表2:“缩表”预期路径对比

资料来源:美联储,中金公司研究部

图表3:对美联储资产负债表规模的预测路径

资料来源:美联储,中金公司研究部

图表4:对于每月国债缩减规模的预测路径(到期额不足上限的月份,差额将由国库券补齐)

资料来源:美联储,中金公司研究部

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处