科创板“芯片一哥”业绩又超预期!

5月12日晚间,中芯国际发布一季报,公司业绩同比增长175.5%,再创新高。

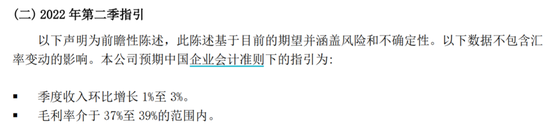

公司预计第二季营收环比增长1%至3%。这也意味着,二季度上海严峻的疫情冲击,对公司影响低于市场预期,充分显示出半导体龙头公司的高抗风险能力与运营稳定性。

一季度业绩增长175.5%毛利率大增

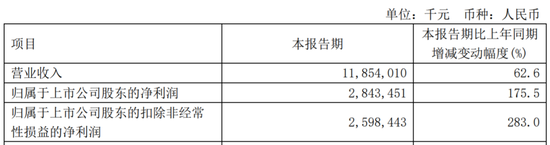

中芯国际一季报显示,公司一季度营业收入118.54亿元,同比增长62.6%;实现净利润28.43亿元,同比增长175.5%。业绩增长主因产品组合变化、价格调整及出货量增加。

对于业绩增长,管理层评述,得益于公司过去半年的规划部署,围绕市场缺口,公司进一步加强与全球客户、供应商的紧密合作,及早进行了产能分配优化调整,并有序推动产能建设。

究竟是哪些方面收入表现卓越?

中芯国际披露,以地区分类,中芯国际在中国内地及中国香港的收入持续稳步增长,今年一季度占比达到68.4%。以晶圆收入分析来看,一季度智能手机业务占比继续下降至28.7%;智能家居及其他业务占比分别为13.8%、34.4%,环比均显著增加。12英寸晶圆收入占比继续增长至66.5%,显示公司先进产能扩产有力。

记者发现,与以往不同,在收入分析中,中芯国际本季财报不再“以技术节点分类”进行披露。

还有一个亮点或者超预期的数据是:中芯国际本季毛利率达到40.7%,环比去年第四季35%、同比去年第一季22.7%均显著提升,也超过指引。

毛利率增厚有两大原因:一是由于疫情公司将原定的部分工厂岁修延后;二是疫情对天津、深圳工厂的影响低于预期。

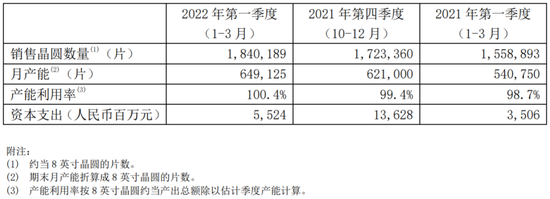

此外,晶圆厂产能利用率是产业景气度标杆。今年一季度,中芯国际产能利用率继续提升,达到100.4%。对此,中芯国际表示,上半年疫情及国际局部冲突等因素,导致半导体制造产能结构性紧缺在短期内加剧。

疫情无碍第二季营收继续增长

在第二季指引中,中芯国际预计,季度收入环比增长 1%至 3%,毛利率介于 37%至 39%的范围内。

对于二季度指引,中芯国际表示有两大影响因素,一是由于部分工厂的岁修延至当季,二是疫情对上海工厂产能利用率的短期影响。

在业内人士看来,第二季度上海疫情反复,防控防疫措施造成大面积市民居家、工厂停工等,中芯国际在一季度营收较快增长的情况下,第二季度还能继续保持环比增长,充分显示出公司的高抗风险能力和运营稳定性。

需要提及的是,一季报十大流通股东榜显示,华夏上证科创板50ETF、诺安成长等基金对中芯国际进行了增持,显示出机构对公司看好。

此外,中芯国际强调,公司今年第一季度资本开支约55 亿元。2022年计划的资本开支约为 320.5 亿元, 主要用于持续推进老厂扩建及三个新厂项目。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处