中兴通讯业绩虚胖背后:与净利挂钩的绩效考核机制使高管扭曲报表?

导语:随着2021年年报季收官,新浪财经上市公司研究院将对上市公司的成绩单进行全面梳理,我们基于不同维度或视角,对2021年上市公司这份成绩单进行比较并深度分析。本文主要为中兴通讯。中兴通讯不断依赖非经常性损益背后是管理层股权激励绩效考核指标与净利润高度捆绑。在这种唯收益观论的大背景下,为达到业绩考核目标而获得激励,是否容易催生高管通过操纵非经常性损益去放大盈利的动机呢?中兴通讯,一方面降低业绩考核条件;另一方面,在大环境不好的年景大幅减少资产减值计提,这一系列迹象或进一步验证了以上假设可能成立。

出品:上市公司研究院

作者:夏虫

在超过4800万家的微观主体中,上市公司作为最活跃的微观主体,无疑是这些主体中的优秀“课代表”。随着2021年年报季收官,除少数个别公司年报出具困难,大部分公司均公告了2021年财报。这1%的主体在2021年成绩单如何?投资者又该如何去看待这份成绩单?市场究竟呈现出何种趋势特征?……这一系列疑问背后折射出的趋势和特征或将对我们未来投资决策具有一定参考价值。

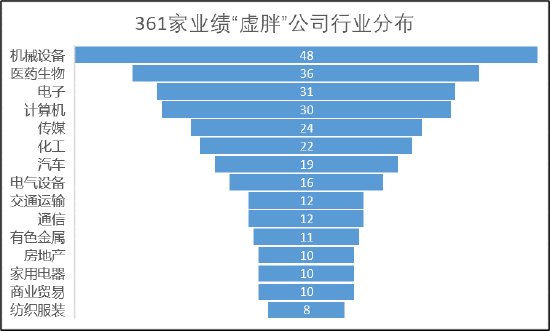

在剔除银行及非银等行业,我们根据wind数据,依据营业收入、净利润增速均大于或等于10%,净利润大于0的前提条件,对非经常性损益占净利润之比大于30%的公司进行筛选,总共有长城汽车、中芯国际、赣锋锂业等361家公司满足。其中,振华重工、中微公司等48家机械设备行业的公司数量位居榜首,公司数量占比为13%;其次为泰格医药、信立泰等36家医药生物公司,公司数量占比为10%;排行第三的行业为电子行业,中芯国际、三安光电、沪硅产业、士兰微等公司均在榜单中。具体行业分布图如下:

来源:wind,上市公司研究院

来源:wind,上市公司研究院在长城汽车、泰格医药、赣锋锂业、三安光电等361家公司中,其非经常性损益在整体盈利权重占比较大。这种夹杂非经常性损益的盈利结构往往“虚胖”,上市公司主业的真实盈利水平或被扭曲。我们在《盈利“粉饰”榜|长城汽车、三安等盈利虚胖背后三大诱因 天山空有规模盈利却被海螺吊打》一文中,详细分析了不断依赖非经常性损益的公司背后存在三大诱因,其一,以总括收益观为基础的激励考核诱发管理层通过偶发性交易粉饰业绩之嫌,典型代表如中兴通讯;其二,信立泰、中国重工等在业绩遭遇滑铁卢后,通过非经常性损益等有节奏的让业绩来年实现大反转,这种盈余管理动机的存在也滋生了财务粉饰的温床;其三,有的公司商业模式差不挣钱或只赚账面利润,长期较为依赖政府补助等外部输血,呈现出非经常性损益依赖特征有如三安光电、科大讯飞等公司。

本文主要以中兴通讯为案例,看看是否是属于第一类,即以净利润为考核绩效是否诱发管理层通过非经常性损益去操纵财报?

以净利润为基础的绩效考核条件或存在诱发公司管理层存在通过偶发性交易达到激励目标的动机,这一定程度扭曲了公司主业真实盈利水平,使得公司盈利虚胖,值得投资者高度警惕。

我们发现,中兴通讯2019年至2021年,公司非经常性损益分别为46.63亿元、32.24亿元、35.07亿元,占同期净利润之比分别为81%、68%、50%,可以看出中兴通讯的盈利对非经营性损益较大依赖。尤为注意的是,2021公司通过非流动资产处置获得损益就将近15亿元。这种偶发性的交易背后或与公司绩效考核机制有关。

业绩虚胖背后:高管绩效考核与净利润高度挂钩

2020年10月13日,中兴通讯公布了《2020年股票期权激励计划(草案)》,其主要激励对象为董事及高级管理人员以及相关核心骨干等。其中最为关注的是主要以净利润为基础的考核条件:

第一个行权条件为2020年净利润不低于30亿元;第二个则为2020年和2021年累计净利润不低于64.7亿元;第三个则为2020年、2021年和2022年累计净利润不低于102.3亿元。具体如下:

来源:公告

来源:公告中兴通讯为何选择净利润作为指标?对此,其在公告解释称净利润是公司经营的最终成果,可以直接反应公司经营成果及对股东产生的价值回报。在业务规模不断提升的基础上,保证公司获取合理的利润率是公司进一步发展和对股东回报的重要前提。

2020年这份股票期权激励计划首次授予的股票期权第一个行权期可行权激励对象为5956人,合计可行权股票期权数量为5144.2763万份。 其中, 公司董事及高级管理人员为10人, 可行权股票期权数量为44.9998万份; 其他激励对象为5946人,均为公司业务骨干, 可行权股票期权数量为5099.2765万份。

值得一提的是,2020年中兴通讯净利润为47.22亿元,2021年净利润为70.36亿元,两年均达到股权激励的解锁条件。如果按照1000亿市场估算,董事长两个行权日可获得的市值或超260万元。

来源:公告

来源:公告业绩粉饰痕迹明显?

然而,我们如果将非经常性损益剔除,其业绩似乎并未达标。

如果我们将中兴通讯非经常性损益剔除,则公司净利润似乎并未达到股权激励解锁条件。第一个行权人的解锁条件是2020年净利润不低于30亿元,而2020年实际净利润为47.22亿元,非经常性损益为32.24亿元,剔除非经常性损益后公司并未达标;同样第二解锁条件为两年连续累计净利为64.7亿元,而实际净利两年累计超100亿元,如果将非经常性损益剔除,则净利润只剩下50亿元,同样也未达标。当然,以上仅仅是假设,而事实中兴通讯在非经常性损益辅助下,高管等的激励条件均轻轻松松的完成。

我们发现,中兴通讯这份股权激励计划的解锁条件存在变动。2017年也是以净利润为基础的ROE进行考核条件,同时规定净利润增速。

来源:公告

来源:公告为何公司要将净利润增速剔除,这不得不提2020年新冠疫情的影响。新冠疫情对全球电信项目商务和工程交付造成不同程度影响。从中兴通讯的2020年收入增长情况可以看到,海外业务收入出现下降,中兴增长主要得益于国内订单增长。

至此,我们或能明白,疫情期前基数较大,如果不将增速指标剔除则一定程度不利于绩效考核目标达成。事实上,2020年净利润相比2019年增速是下跌。

在大环境不好的情况下,我们同样发现,中兴通讯似乎有通过减值计提粉饰报表之嫌。我们看到,2019年与2021年,其资产减值损失水平均在15亿元左右,而2020年大环境不好之时,其资产减值损失金额仅仅为2.1亿元。

来源:鹰眼预警,上市公司研究院

来源:鹰眼预警,上市公司研究院一方面是降低业绩考核条件;另一方面,公司在大环境不好的年景大幅减少资产减值计提,这种以净利润为基础的绩效考核目标似乎容易让考核失效,反而可能纵容公司高管通过非经常性损益进行利润粉饰,这或值得投资者高度警惕。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处