玲珑轮胎:成本压力缓解,业绩暴降的背后曙光已现?

新能源配套市场一马当先,玲珑轮胎:成本压力缓解,业绩暴降的背后曙光已现?

来源:市值风云

新能源给了国产轮胎企业重建游戏规则的机会。

一位基金经理表达过这样一个观点:投资一家企业时,投前研究与投后跟踪的重心分配应该是3:7。可见在企业动态发展的过程中,持续跟踪、把握企业不同发展阶段的矛盾变化是多么重要。

以玲珑轮胎(601966.SH)(玲珑,公司)为例,距离首份研报出炉已过去大半年时间,这期间轮胎行业面临的经营形势突变,现在有必要杀他个回马枪,看一看国内轮胎企业新的机遇与挑战。

过去一段时间,轮胎企业在成本端、需求端都承受了巨大压力、在“量”与“价”方面遭遇了双重打击,行业经历了“至暗时刻”。

成本上涨+需求受阻+双反制裁

玲珑的轮胎成本构成中,原材料占比超过70%。而原材料中又以橡胶的占比最大,达到50%,其次是炭黑以及钢帘线等材料,因此,橡胶、钢材等大宗商品的价格变动,会直接影响轮胎的成本。

(来源:公司2021年报)

2021年受原油、钢材、煤炭等上游价格持续上涨影响,轮胎主要原材料天然胶、合成胶、炭黑、帘子布等价格长期处于高位波动状态。以天然橡胶和炭黑为例,二者2021年均价同比增幅分别为25%及52%。

(来源:野天鹅网数据)

需求端,根据Auto Forecast Solutions的数据,2021年,由于芯片短缺,全球汽车市场累计减产量约为1131万辆。国内商用车方面,受国五国六标准切换,提前透支市场导致2021年下半年中重卡销量下滑幅度达53%。

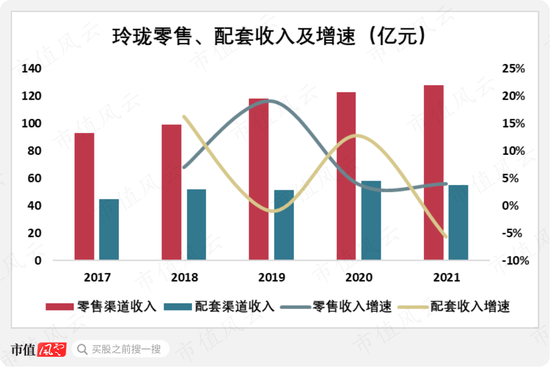

汽车市场需求受阻,进而影响玲珑的配套市场出现负增长。2021年,玲珑的零售渠道实现收入128亿元,同比增长4%;配套渠道实现收入55亿元,同比下滑6%。

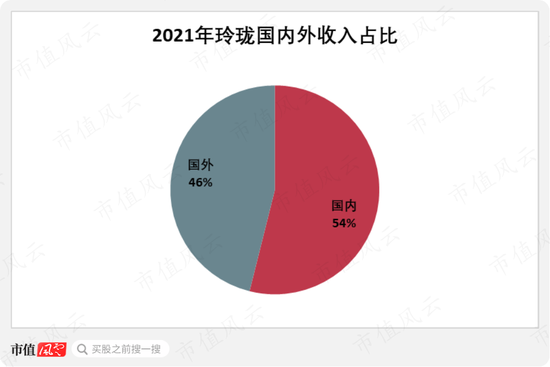

玲珑的国内外收入占比基本五五开,2021年国外收入占比为46%,而由于疫情影响导致国外港口工人减少,接卸力不足,港口处理能力下降造成港口拥堵、船舶运输时间增加、集装箱无法及时运回。

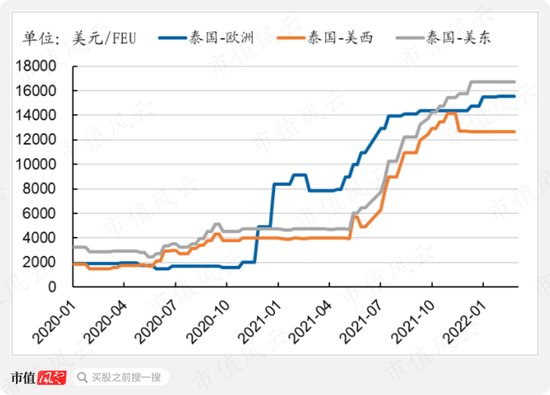

另外,油价趋势性大涨,从成本端大幅抬升海运价格,导致轮胎企业订单旺盛但出口受阻。

(来源:国海证券)

屋漏偏逢连阴雨。2021年5月美国商务部对来自韩国、泰国、越南及中国台湾地区的乘用车和轻卡车轮胎产品作出反倾销和反补贴税终裁。本次反倾销和反补贴税最终裁定泰国的反倾销税率为14.6%-21.1%。

美国对东南亚地区双反税率的终裁,对于在泰国建厂的玲珑而言,进一步对其盈利能力形成压制。

(来源:玲珑公告)

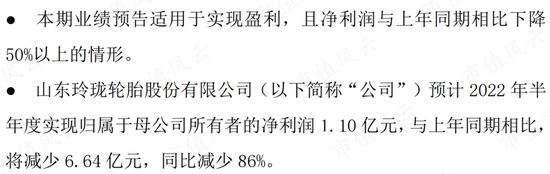

上述因素影响下,2021年玲珑实现归母净利润7.9亿元,同比减少64%。2022年7月14日,玲珑发布了半年度业绩预告,上半年,玲珑实现归母净利润1.1亿元,同比减少了86%。

(来源:半年度业绩预告)

值得注意的是,2022Q1,玲珑的归母净利润为亏损0.9亿元,这意味着2022Q2玲珑扭亏为盈,实现归母净利润约2亿元。

二季度业绩改善的背后,成本压力的缓解是首要推动力。

(来源:2022Q1主要经营数据公告)

成本压力缓解,盈利能力回升

原材料方面,截止7月26日,天然橡胶主流市场价(昆明地区)为12000元/吨,较年初的12500元/吨,降幅为4%;炭黑价格指数为146.3点,较5月末的153.3点,下降了5%,炭黑价格整体上涨趋缓。

(来源:东方财富Choice数据)

2022Q2,帘子布、普岗(线材)、促进剂等工业品的价格都有不同程度的下降,整体促使工业原材料价格趋于下行。

(来源:野天鹅网数据)

截至7月21日,原材料价格指数降至160.3,较6月末下降近4%,较三月末降幅近9%,制造企业的成本压力有所缓解。

(来源:卓创资讯)

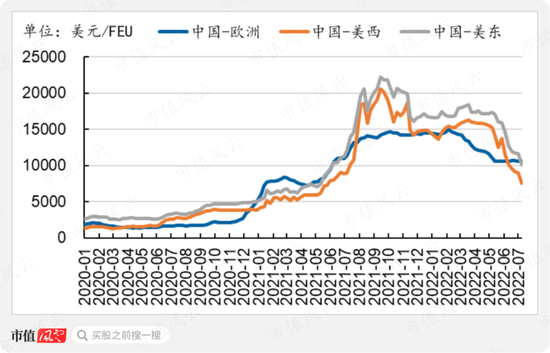

此外,截至2022年7月8日,中国至美西海运费为7569美元/FEU(标准箱),较三月末下降了53%;中国至美东海运费为10072美元/FEU,较三月末下降了42%,海运费降低有利于提高轮胎企业在海外市场的销量。

(来源:国海证券)

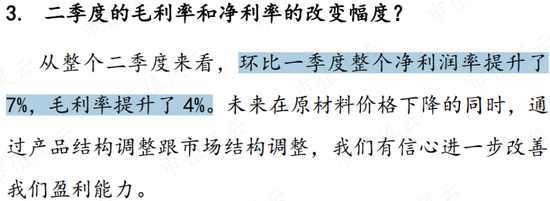

据玲珑披露,2022Q2其毛利率环比提升了4%,净利率环比提升了7%。盈利能力的改善除了有成本端下降助力以外,产品结构优化也发挥了积极作用。

(来源:投资者关系活动记录表)

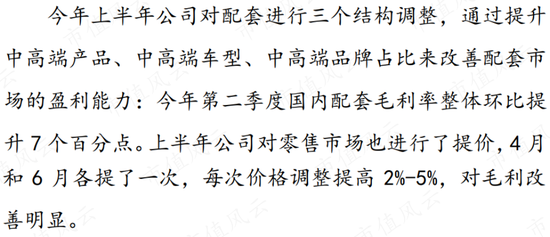

上半年,玲珑主要通过提高中高端的车型、产品、品牌占比来改善自身盈利能力,一系列举措之下,2022Q2其国内配套市场毛利率环比提升了7个百分点。此外,零售市场的小幅提价也对盈利能力改善具有促进作用。

(来源:投资者关系活动记录表)

站在当前时点来看,2021下半年到2022一季度,各类大宗商品价格高位波动造成轮胎企业成本端居高不下,再加上下游需求受阻、双反制裁、疫情反复导致企业开工率下降等多重因素都对国内轮胎企业的业绩形成压制。

多重因素压制的情况并非经营常态,进入二季度,上述压力都有所缓和,以玲珑为代表的轮胎企业的盈利能力已有所改善,2022Q2或将成为这些企业的业绩拐点。

新能源,新赛道

轮胎企业的品牌调性只能依附于汽车品牌而建立。玲珑要想迈进一流品牌的阵列,进入主流中高端车企的配套体系是必由之路。

然而,传统燃油车和国外轮胎巨头构建的商业版图和游戏规则,岂容他人染指?二线品牌厂商要想跻身一流,难度可想而知。

中国新能源车的崛起给国内轮胎企业带来了错道超车的机会,传统燃油车轮胎形成的品牌认知度在新能源汽车轮胎上会有所减弱,这利于国产轮胎品牌在一个蓬勃发展的新市场中快速占领份额。

中国目前是世界新能源车市场的领头羊,中国新能源汽车产销量连续六年全球第一。2021年世界新能源车渗透率为12.7%,而中国新能源渗透率达到15%。

2022年上半年,国内新能源汽车产销分别完成266.1万辆和260万辆,市场占有率进一步提高至21.6%。其中,新能源乘用车销量占乘用车总销量比重达到24%,国产品牌乘用车中新能源汽车占比已达到40%。

在此背景下,2022Q2比亚迪(002594.SZ、01211.HK)超越特斯拉(TSLA.US)成为全球新能源车销冠。玲珑在新能源车市场的市占率一直保持领先,2020、2021两年其占据国内新能源配套车型数量第一。

(来源:2021年报)

如今,玲珑与比亚迪的合作保持紧密,玲珑成为比亚迪轮胎板块的第一大供应商,随着比亚迪车型的持续热销,预计玲珑的配套轮胎也会随之放量。

(来源:投资者关系活动记录表)

新能源对于国内整车厂、轮胎配套商都是一次重新建立游戏规则的机会,相信国产厂商都不会轻易让机遇流失。抓住新能源整车配套市场,以此建立新的品牌认知度,再在更广阔的零售市场扩散品牌影响力,将成为轮胎企业新的发展逻辑。

玲珑能否抓住这次良机呢?

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处