CMO半年报|博瑞医药频繁借款资产负债率激增 九洲药业研发费用率落后于行业均值

2022年中报已披露完毕,医药行业作为典型的“长坡厚雪”赛道历来备受市场关注,截至目前A股6家CMO企业已向资本市场亮出上半年成绩单。创新驱动是医药企业永恒的成长动力,但医药创新周期长、不确定性高,获批难度大,相比之下,担任医药创新“卖水人”角色的CXO成为行业广泛关注的热点。

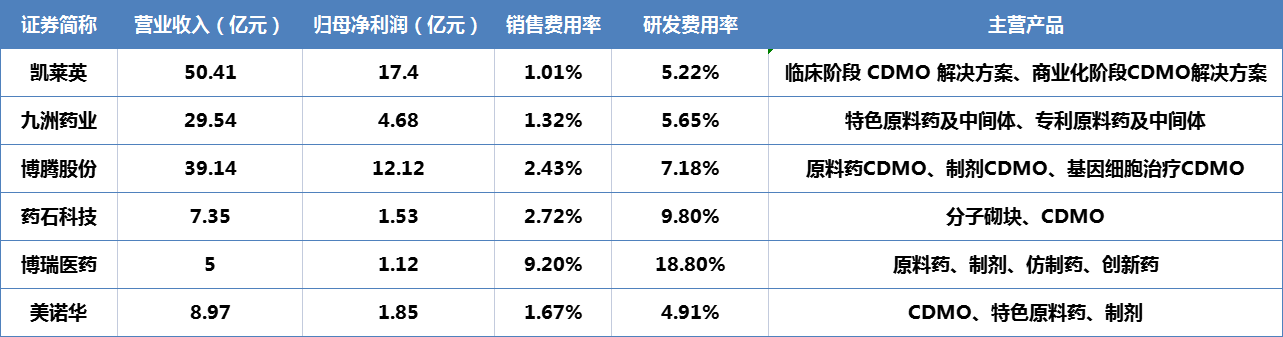

资料来源:公司半年报 新浪财经医药频道

资料来源:公司半年报 新浪财经医药频道在医药研发产业链中,CXO根据研发、生产不同环节分为CRO、CMO等。根据wind分类,我国A股6家CMO企业包括凯莱英、九洲药业、博腾股份(维权)、药石科技、博瑞医药(维权)和美诺华,截至目前均已向资本市场亮出了2022年上半年成绩单。

博瑞医药销售费用率、研发费用率双高 频繁借款资产负债率激增

创新是医药企业取得长足发展的内在驱动力,与九洲药业、博腾股份、药石科技和博瑞医药相比,美诺华、凯莱英的研发费用率较低,分别为4.91%、5.22%。从收入规模上看,博瑞医药体量较小,2022年上半年仅取得5亿元营收,药石科技、美诺华的收入也不及10亿元,排名较为靠后。

收入规模较小的博瑞医药归母净利润规模也较小,不过销售费用率、研发费用率却远高于同行。2022年上半年公司销售费用为3869.28万元,销售费用率达9.2%,远超同行水平。同期凯莱英、九洲药业、博腾股份、药石科技、美诺华销售费用率仅为1.01%、1.32%、2.43%、2.72%、1.67%。

2021年以来博瑞医药销售费用持续大幅增长,2021年、2022年上半年分别同比增长146.28%、60.33%。公司在财务报告中披露,销售费用的大幅增长主要系国内和国际市场拓展和制剂产品商业化推进、销售业务增加所致。

但值得注意的是,销售费用的大幅增长并未带来公司业绩的同比例提升。2021年、2022年上半年,博瑞医药分别取得营业收入10.52亿元、5亿元,同比增长34%、4.43%。归母净利润分别为2.44亿元、1.12亿元,同比增长43.6%、4.8%。在收入端、利润端的增速均远低于销售费用的增速。

博瑞医药主营小分子新药原料药、制剂和多肽药物等,现有产品应用范围包括抗病毒、抗真菌、免疫抑制、呼吸系统以及抗肿瘤等治疗领域,其中抗病毒领域的公司产品有恩替卡韦、奥司他韦等,抗真菌领域的产品包括卡泊芬净、米卡芬净钠、阿尼芬净、泊沙康唑等,免疫抑制领域的产品包括依维莫司、吡美莫司等,呼吸系统领域的产品包括布地奈德、沙美特罗替卡松及噻托溴铵等,抗肿瘤领域的产品包括艾立布林、创新药BGC0228以及创新药BGC1201等。

资料来源:公司公告

资料来源:公司公告原料药为博瑞医药最主要收入来源,2022年上半年为公司贡献了87.18%营收。2022年7月14日,博瑞医药公告称其全资子公司博瑞制药(苏州)有限公司参加了联合采购办公室组织的第七批全国药品集中采购的投标工作,旗下产品注射用米卡芬净钠拟中标本次集中采购,磷酸奥司他韦胶囊未中标。

资料来源:网络销售平台

资料来源:网络销售平台值得注意的是,新浪财经医药频道在网络销售平台搜索注射用米卡芬净钠药物时发现,同剂量其他公司的相关产品网络售价达450元/瓶,这意味着博瑞医药的注射用米卡芬净钠134.43元/盒的中标价格较竞品单价低70.13%,这将大幅侵蚀该产品的销售毛利率。

此外,在业绩增速放缓的情况下,博瑞医药一边增加销售费用支出,另一边却频繁借款融资。截至2021年末,公司存在借款余额8.76亿元,超过全年营收。2022年1-7月又累计新增借款3.53亿元,借款类型全部为银行贷款,累计新增借款占2021年末归属于上市公司股东的净资产的比例达21.02%。

截至2022年7月末,博瑞医药还存在借款余额12.28亿元待偿还。受此影响,公司近年来资产负债率同比大幅提升。截至2021年末,博瑞医药资产负债率为41.35%,同比提高了19.73个百分点。截至2022年上半年末,博瑞医药资产负债率达50.85%,同比提高了17.57个百分点。

九洲药业业绩增速放缓 研发费用率落后于行业平均水平

从研发费用率看,A股6家CMO药企差别较大,2022年上半年凯莱英、九洲药业、博腾股份、药石科技、博瑞医药、美诺华研发费用率分别为5.22%、5.65%、7.18%、9.8%、18.8%、4.91%,行业平均值为8.59%。其中凯莱英、九洲药业、博腾股份、美诺华落后于行业平均水平。

九洲药业主营业务包括新药定制研发和生产服务(CDMO)和化学原料药与中间体业务两大板块。其服务的CDMO项目涉及抗肿瘤、抗心衰、抗抑郁、抗帕金森、抗肺癌、抗病毒、抗糖尿病、抗呼吸系统感染等治疗领域。特色原料药与中间体业务主要为全球仿制药厂商提供专利过期或即将到期药品的非专利侵权工艺设计、工艺开发与研究、药政申报、cGMP 标准商业化生产等系列性服务。

按产品分类看,专利原料药及中间体为公司主要收入来源,2022年上半年贡献了69.87%营收,特色原料药及中间体业务和其他业务收入占比仅30.13%。

值得注意的是,由于创新药一般要经历临床前研究、临床试验申请、I-III 期临床试验、新药申请、专利药销售、仿制药销售等不同的生命周期,九洲药业服务的客户主要为专利药销售阶段的创新药医药原料药与中间体,上市后容易受市场推广、医患用药惯性等各种因素导致销售量不达临床期预计,可能导致公司医药原料药、中间体的销售价格及毛利率下降。

2022年上半年,九洲药业业绩增速明显放缓,实现营业收入29.54亿元,同比增长58.15%,增速同比下滑27.19个百分点。归母净利润4.68亿元,同比增长70.31%,增速同比下滑42.01个百分点。近三年毛利率波动明显,2019-2021年及2022年上半年,公司销售毛利率分别为34.84%、37.51%、33.33%和35.13%。

此外,2022年上半年,受预收货款增加的影响,九洲药业合同负债同比大增67.54%至8317.1万元。受子公司项目投入增加的影响,九洲药业投资活动产生的现金流量净额较上年同期减少5614.54万元至-2.68亿元,同比下降26.46%。同时筹资活动产生的现金流量净额同比大降96.58%至2046.24万元。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处