并购标的成市场热点,频获机构调研,兴业科技基本面有变?

来源:市值风云

公司取得问界M5 EV纯电版真皮汽车内饰材料定点,但主业表现没明显起色。

作者|塔山

编辑 |小白

作为问界M5真皮内饰材料的核心供应商,宏兴汽车皮革(福建)发展有限公司(以下简称宏兴汽车皮革)备受市场关注,其同时还是蔚来(NIO.US)汽车、理想汽车(LI.US)真皮座椅及内饰材料的核心供应商。

宏兴汽车皮革的控股股东兴业科技(002674.SZ),近期频获机构投资者调研。目前,宏兴汽车皮革已取得问界M5 EV纯电版真皮汽车内饰材料的定点。

(来源:深交所互动易)

本文重点分析兴业科技(下称公司),宏兴汽车皮革于今年5月被其收购。

主业低迷,境外营收占比提升

公司主要从事天然牛头层皮革的研发、生产与销售,产品主要为鞋面用皮革、包袋用皮革、军用皮革、家具用皮革以及特殊功能性皮革等,主导产品有纳帕系列、自然摔系列、特殊效应革系列,广泛应用于皮鞋、箱包、皮具、真皮家具等领域。

公司产品定位于中高端领域,丽荣、森达、红蜻蜓、迪桑娜、菲安妮、利郎、万里马、际华集团、康奈、奥康、宝姿、千百度、雅氏等均为其客户。

(来源:官网)

公司营收主要来自牛皮革行业,多年来一直坚守主业。

(来源:2021年报)

从2017年至2020年,营收持续下滑,2021年有所好转,但整体呈现下行趋势,未出现明显的突破。

2021年营收出现增长,但增速不高,2016年、2018年和2021年归母净利润出现明显增长。2022年上半年,营收同比下滑7.8%,归母净利润同比下降55.6%。

从业绩层面,主业基本处在低迷状态,2021年营收增速止跌回升,归母净利润实现较快增长;2022年上半年,营收出现小幅下滑,归母净利润下滑明显。

2021年的业绩增长主要是由于产品提价及境外业务增速较高导致,具体情况如下:

(1)2021年上半年,国内疫情有效管控,东南亚疫情蔓延导致东南亚订单回流国内,下游订单量的增长带动成品皮革采购需求大幅增加;

(2)数次成功上调了成品皮革售价,有效地提升了产品毛利率;

(3)抓住时机进一步拓展公司的海外客户,使得公司出口订单同比去年同期大幅上升,2021年境外营收增速为106%,合作客户包括户外品牌Timberland、哥伦比亚等;

(4)2021年下半年,国内疫情时有爆发,下游企业采购逐渐谨慎,并延续至四季度。

2022年上半年业绩出现下滑,主要是由于疫情多地频发,导致消费市场受到明显冲击,公司处于鞋服行业的上游,受疫情和下游采购季节性的影响,上半年产品销量对比同期有所下降。

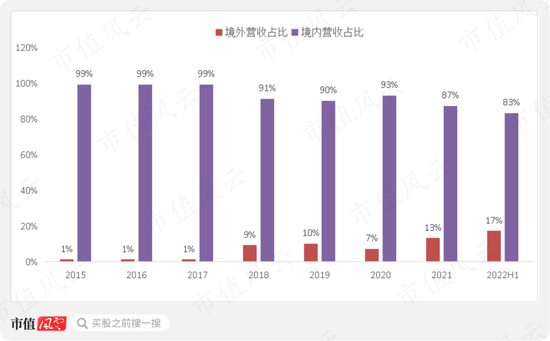

近几年境外营收占比有所提升,不过当前仍以境内营收为主。

下游方面,主要为皮革服饰行业、皮具箱包行业、家具行业以及汽车行业等。

公司现有安海本部、安东厂区、全资子公司瑞森皮革和兴宁皮业四大生产基地,具备年产牛头层皮近1.5亿平方英尺的产能,近几年产能利用率均不高。

(来源:2021年报)

2018年公司终止“福建瑞森皮革有限公司年加工120万张牛原皮、30万张牛蓝湿皮

项目”;2020年终止“兴业科技工业智能化技改项目”,主要是考虑到整体消费端的需求下降而做出的决策。

(来源:2020年报)

结合产能利用率及终止产能扩建及技改项目等事项,初步反映主业仍处在低迷阶段,接下来结合存货情况进一步判断。

2021年存货大幅提升,2022年上半年存货继续提升,结合上半年的业绩情况,可以推测可能存在存货积压的情况。

2021年,库龄2年以上的存货出现大幅增长,原因是部分库存未消化。

(来源:2021年报)

同时,2021年计提的存货跌价准备为0.59亿元,直接拖累了当期业绩表现。

(来源:2021年报)

另外,自2016年以来,存货周转率基本保持下行态势,说明销售并不旺盛,基本能验证上述观点。

盈利能力承压

公司上游为畜牧业和皮革化工行业,产品主要原材料为牛原皮,大部分从国外进口,美国是主要采购地之一。

另外原材料采购具有一定的周期性,从下订单到货物到达公司大概需要两到三个月的时间,因此原材料价格在报表上体现会存在一定的滞后性。

2021年前五名供应商合计采购金额占年度采购总额比例46.40%,上游集中度较高。

下游对应于皮革服饰行业、皮具箱包行业、家具行业及汽车行业等,2021年前五名客户合计销售金额占年度销售总额比例23.19%,下游集中度不算高。

2017年至2021年,公司毛利率和净利率均保持稳步提升,2022年上半年出现明显下滑。

以进口的整张牛皮为例,原材料价格自2017年以来持续下滑,2021年开始回升,也就是说毛利率的提升很大部分原因是由于成本端的改善导致。

另外公司作为行业内头部企业,原材料采购具备规模优势,且其具有完整的生产体系,生产线涵盖从生牛皮到蓝湿皮革到皮胚革再到成品皮革的制革工艺全流程,控制成本能力较强。

2021年原材料价格出现明显上涨,公司进行了多次提价以转嫁成本压力,结合库存情况,2021年毛利率大幅提升基本说明其具备一定的议价能力。

(来源:同花顺iFinD)

2022年上半年毛利率出现明显下滑,一方面,成本端原材料价格虽有所下降但整体仍处在近两年相对高位;另外一方面,受产品销量下滑影响,产能利用率较去年同期下降16.47%,进而拖累了毛利率表现。

(来源:2022半年报)

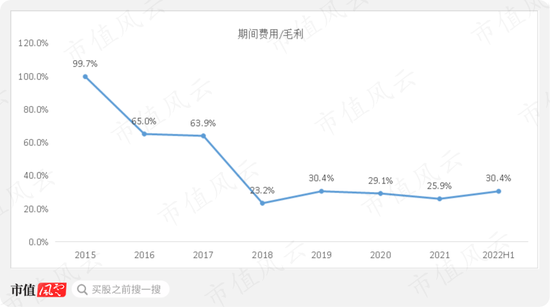

净利率方面,除受毛利率影响外,还受到期间费用情况影响,2018年期间费用情况大幅改善,导致净利率提升明显。

研发投入方面,近几年基本保持稳定,研发费用率整体较低。

收购切入汽车真皮内饰领域,当前营收占比较低

由于牛皮革传统鞋包等传统行业需求端较为低迷,近几年公司在下游其他行业也进行了布局,主要包括消费电子和汽车零部件领域。

2019年,开发出了“生态型电子产品包覆皮革”,其主要应用于高端手机产品,2021年电子包覆皮产品销售额达到1500万,还处于市场开拓期。

2022年5月,公司通过股权转让以及增资的方式控股了宏兴汽车皮革(福建)发展有限公司(下称宏兴汽车皮革)。

(来源:2022半年报)

宏兴汽车皮革主要产品为天然皮革汽车内饰材料,其在行业内深耕多年,目前主要客户包括蔚来、理想、合众哪吒、金康问界、领跑、吉利、马自达等。

汽车内饰材料属于汽车零部件,由于汽车产业链的特殊性,需要整车厂3-5年的评估审核周期才能进入供应商名录,公司通过控股宏兴汽车皮革快速切入汽车真皮内饰领域。

目前宏兴汽车皮革产能利用率达到100%,产能问题限制了新客户的拓展,而公司的现有产线可与宏兴汽车皮革共用,再加上原材料较为充足,收购可以帮助提升宏兴汽车皮革的产能。

2022年上半年,宏兴汽车皮革实现营收4360万元,净利润为434万元,营收占公司营收比重为5.89%,整体占比较低。

公司通过收购宏兴汽车皮革切入汽车内饰市场,在战略层面可以发挥大规模采购的成本优势以及当前的产能优势,但该部分业务目前营收占比仍较低,对整体业绩影响不大。

公司作为皮革加工行业的头部企业,目前鞋包袋用皮革需求端整体低迷,业绩方面尚未出现明显的拐点,通过收购宏兴汽车皮革切入汽车内饰市场,在战略层面具备一定的可行性,但当前营收占比较低,对整体业绩难以造成重大影响。

2017年至2021年,盈利能力提升明显,主要是由于成本端改善以及议价能力提升导致,2022年上半年盈利能力下滑主要是受原材料价格和产能利用率影响,当前上游集中度较高,后续原材料价格的大幅波动仍可能会影响毛利率表现。

总体上看,兴业科技的业绩表现仍主要取决于下游鞋包袋用皮革的需求情况,汽车皮革业务受益于当前新能源汽车的高景气度,存在一定的增长潜力。

公司2012年上市,累计募资14.3亿元,已分红8次,累计分红7.8亿元。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处