“链条一哥”征和工业:摩托车行业贡献主要营收,高端国产替代仍需努力

来源:市值风云

客户里面有比亚迪。

先进制造离不开基础工业的支撑,链传动系统作为机械工业中传动部分的三大传动方式之一,亦是我国基础工业的重要一环。

2021年1月,青岛征和工业股份有限公司(征和工业(003033.SZ,下称公司或征和工业)成功上市,成为中国链传动行业首家A股上市公司,而对比同行,日本椿本链条株式会社(TSUBAKIMOTO CHAIN CO)和德国伊维氏集团(IWIS Group)早已是百年企业,且营收规模庞大。

目前链传动高端市场主要由日本、德国和美国企业主导,且国际巨头体量较大,国内链传动行业整体呈现出市场化程度较高、行业集中度较低的特点,高端链传动产品以及高精度和高性能的齿形链、无级变速器链等与国外知名企业差距明显。

本文重点分析的征和工业在市值风云实时吾股排名第1722位。

下游空间广阔,摩托车行业营收占比较高

01 下游行业分散,集中度不高

公司主要从事各类链传动系统的研发、制造和销售,主要产品包括车辆链系统、农业机械链系统及工业设备链系统三大类。

(来源:官网)

2017年至2019年,公司在车辆链系统、农业机械链系统及工业设备链系统市场的占有率稳居国内企业前三,其具体排名如下:

(来源:中国机械通用零部件工业协会链传动分会《证明》)

产业链方面,大概结构如下:

(来源:招股说明书)

上游方面,2021年前五名供应商合计采购金额占年度采购总额比例为45.17%,集中度较高,主要原材料包括带钢、线材、销轴料、套筒料和滚子等,其中带钢占比最高。

(来源:招股说明书)

以热轧钢带为例,近两年价格波动较为明显。

(来源:同花顺iFinD)

下游方面,行业分布广泛,主要应用领域及客户情况如下:

(1)摩托车:新大洲本田、五羊本田、豪爵、轻骑铃木、雅马哈、钱江摩托、大阳摩托、大运摩托、宗申摩托、春风动力、隆鑫、宝马、比亚乔、贝纳利、无极、阿普利亚等;

(2)汽车:本田HONDA、江铃福特、江西五十铃、吉利汽车、比亚迪汽车、克诺尔、中国一汽、中国北方发动机研究所、朝柴动力、福田汽车等;

(3)农业机械:潍柴雷沃重工、河北英虎、科乐收金亿、金大丰、勇猛机械、中农发巨明、新疆牧神、天人农机、江苏沃得、山东国丰、新乡立广、九方泰禾、爱科(兖州)、吉林顺昆、洛阳福格森、泰州樱田、中农博远、春明机械、宗申戈梅利、道依茨法尔等;

(4)工业设备:昆船物流、新松机器人、青岛软控、沈飞、广东信源、海尔、中通、德国伊维氏等。

公司销售模式包括主机厂商配套、OEM和售后市场经销,销售区域包括境内和境外。

2020年上半年,摩托车链系统内销模式下前五大主机配套客户如下:

(来源:招股说明书)

2020年上半年,汽车链系统内销模式下前五大主机配套客户如下:

(来源:招股说明书)

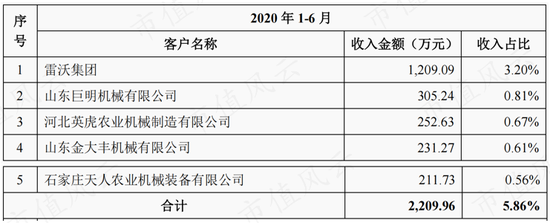

2020年上半年,农业机械链系统内销模式下前五大主机配套客户如下:

(来源:招股说明书)

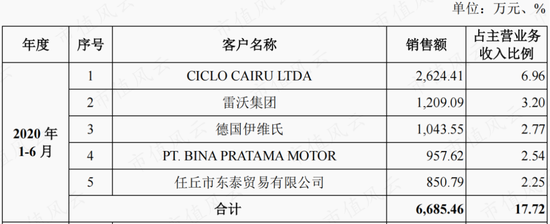

2020年上半年,前五大客户营收占比17.72%,2021年前五大客户营收占比13.02%,下游集中度不高。

其中,德国伊维氏集团作为公司的核心代工客户,主要为其代工相关工业设备链系统产品。

(来源:招股说明书)

公司海外销售区域主要包括亚洲、南美、非洲等发展中国家,外销主要以美元计价。

近几年内销和外销模式下主机厂商配套、OEM和售后市场经销收入金额及占比情况如下:

(来源:招股说明书)

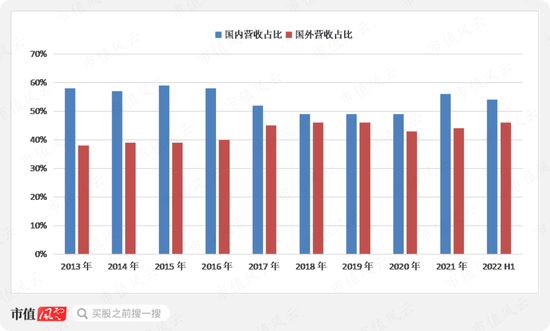

可以看到,内销方面,以主机厂配套为主;外销方面,以市场经销为主。近几年国外营收占比均在40%以上,国内外营收差距不大。

02 下游核心业务是摩托车行业,农机链业务增长明显

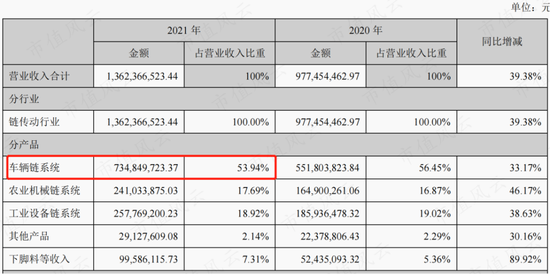

营收方面,2021年车辆链系统产品营收占比为53.94%,近几年占比均在50%以上,工业设备链系统和农机链系统收入体量相当。

(来源:2021年报)

而车辆链系统中,营收占比较高的为摩托车链系统,2022年以前摩托车链系统营收占比均在50%以上。

也就是说,摩托车链业务为公司主要营收来源,摩托车行业为下游核心行业。

(来源:官网)

全资子公司青岛征和链传动有限公司为摩托车链的业务主体,2021年营业收入为6.85亿元,同比增长34.32%,主要原因系老产品的稳步提升及新产品的推出所致。

(来源:2021年报)

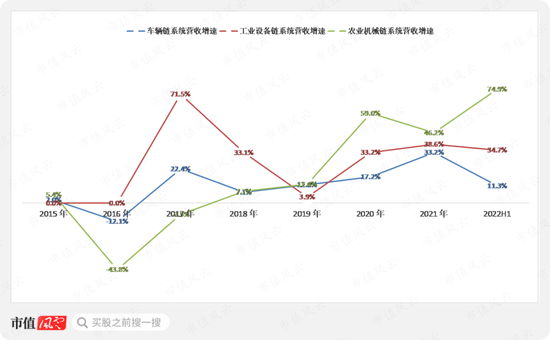

而对比各项业务营收增速来看,农机业务营收增速较高,成长性较好。

目前,公司为国内数十家主要农业机械整机厂商提供配套产品和服务,并在全国主要粮食产区布局售后服务维修代理商,同时为德国克拉斯、爱科等国际农机巨头提供产品和服务。

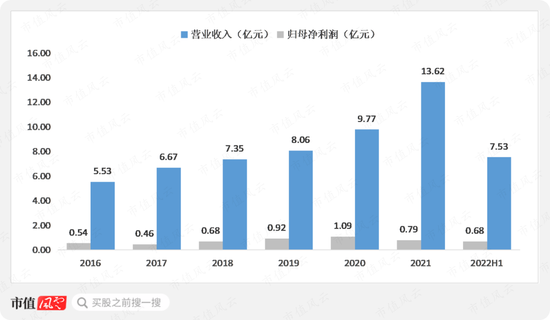

整体业绩方面,2016年以来营收基本保持增长态势,2021年增长较为明显。

业绩增速方面,营收增速相对平稳,2021年营收增速创近几年新高,归母净利润增速波动较大。

2022年上半年,营收增长25%,归母净利润增长77.9%。

近两年毛利率波动较大,2017年和2021年毛利率下滑明显,成本端的压力是主要原因,2022年上半年受成本端改善及高端产品占比提升综合影响,毛利率有所回升。

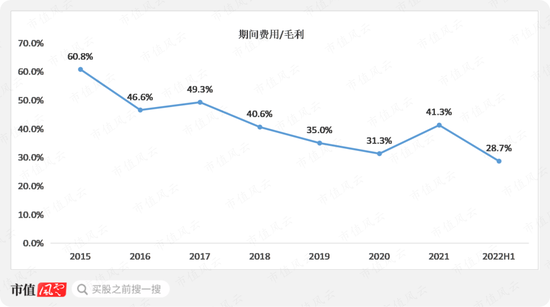

净利率方面,2017年至2019年改善明显,主要是由于期间费用情况改善导致,2021年受毛利率拖累下滑较大。

ROE分析:周转率较高,净利率有待提升

链传动系统作为易损易耗零部件,一般汽车行驶七八年或者10万公里左右检查一次链条,而更换周期大概在15--20万公里左右,摩托车链条一般3年或2万公里更换一次。

2021年我国摩托车产销量再次恢复到2000万辆(含三轮),达到自2014年以来的最好水平,链条的需求端既受市场增量影响,同时也受保有量和使用频率影响。

虽然链条更新周期较长,但是由于存量规模较大,置换周期存在错配,因此对于厂家而言,产品销售周期实际要相对短一些。

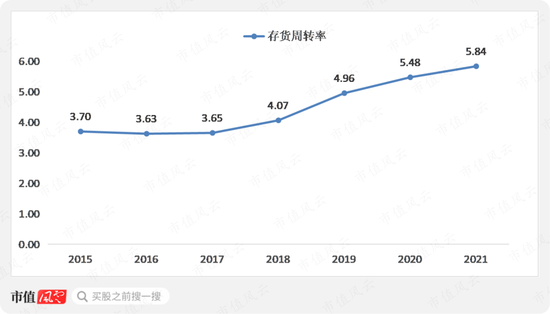

结合财务指标来看,近几年存货周转率均保持稳步提升。

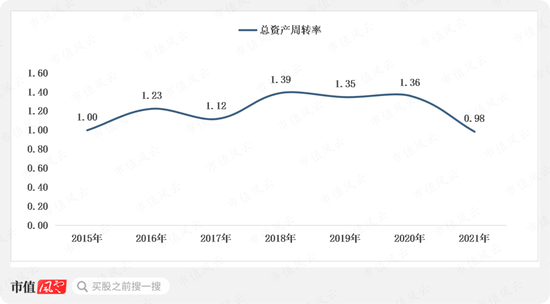

受存货周转率影响,近几年总资产周转率基本处在相对较高的水平,2021年出现下降主要是由于上市导致现金余额大幅提升,进而拉低总资产周转率。

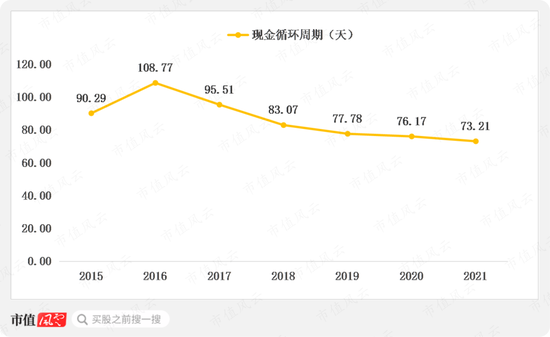

从现金循环周期来看,2016年以来基本保持下降态势,说明整体存在一定的议价能力。

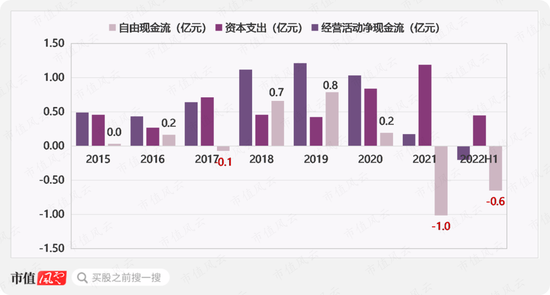

现金流方面也基本可以验证,2017年、2021年和2022年上半年受成本端压力影响,现金流转负,其余年份自由现金流均为正。

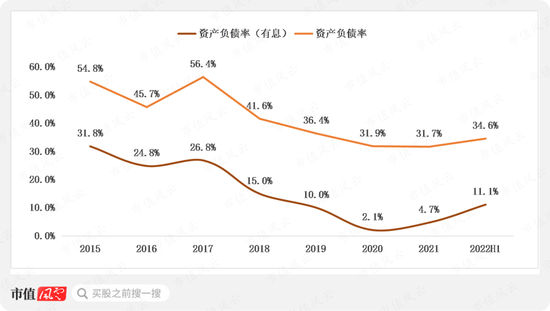

对应的,近几年资产负债率和有息负债逐步下降,当前有息负债率处在较低水平。

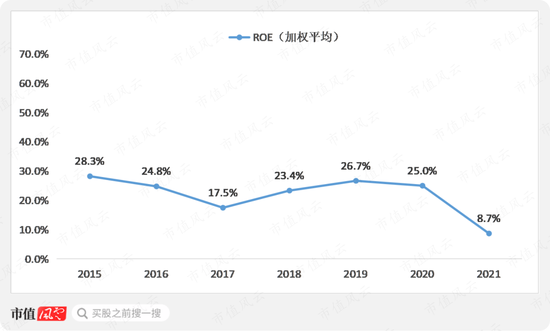

从ROE角度综合来看,除2017年和2021年外,其余年份净资产收益率基本都在20%以上。

ROE相对较高主要系较高的总资产周转率所致,后续ROE的提升空间主要在于净利率的提升,也就是盈利能力的提升。

主战场在高端,核心零部件仍是短板

链条作为基础传动部件,其性能好坏直接影响设备的品质,也因此盈利能力的提升主要在于产品品质的提升,高端化是未来的方向。

对比进口产品与公司产品,进口产品溢价明显。

(来源:淘宝网)

链系统质量优劣的评价指标主要包括:

(1)耐磨性能的好坏;

(2)链系统的抗拉强度;

(3)链系统的疲劳强度。

影响链系统产品耐磨性能的主要因素包括材料性能、加工精度和热处理工序等。

高端链系统生产厂家需选用稳定性更好、质量优秀的钢材作为原材料,对于大排量和高功率的设备一般采用油封链条。

(来源:京东官网)

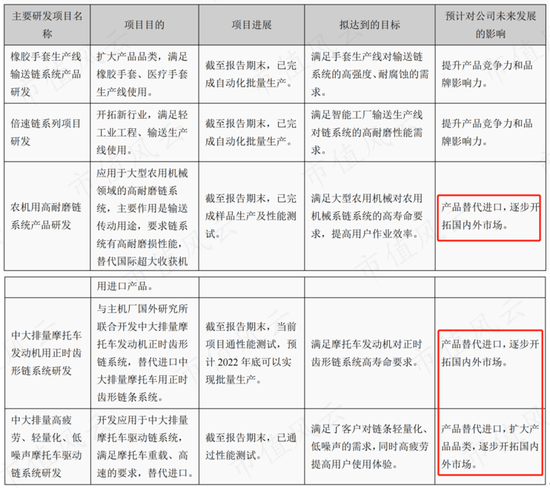

目前公司产品线不断拓展,车辆链系统方面,承担了“强基工程项目——大功率舰船用发动机链条”国家级科研项目,产品延伸至舰船发动机等领域,农业机械方面进一步研发了农业机械使用的旋耕刀、犁铧等耕整部件。

此外,公司突破国内行业技术瓶颈,成功研发了用于汽车变速箱的哈瓦齿形链,是继美国、日本公司之后全球第三个研发成功的厂家,目前主要研发项目如下:

(来源:2021年报)

不过,尽管公司链系统产品在某些方面实现了进口替代,但链条的核心部件如链片、铆钉等均进口自德国和日本,进口替代仍然任重而道远。

(卖家宣传页,来源:淘宝网)

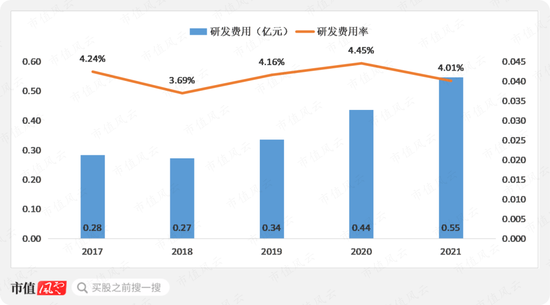

结合研发投入来看,近几年研发费用均保持提升态势,但研发费用率不高,整体表现中规中矩。

总体上看,征和工业主要聚焦于摩托车链系统、汽车链系统、农业机械链系统及工业设备链系统相关业务,其在国内各细分行业的市占率较高,当前摩托车链系统营收占比最高,摩托车行业的景气程度对其业绩影响较大。

公司虽然具备一定的议价能力,但尚未能完全摆脱上游成本端原材料价格波动的影响。

从业绩情况来看,2016年至2021年营收整体上呈现稳中有升态势,其中农机链系统营收增速保持稳步提升,而归母净利润受成本端原材料价格影响波动较为明显。

2022年上半年原材料价格出现了明显下降,另外高端产品销售占比有所提升,同期归母净利润增长77.9%,业绩改善明显。

近几年存货周转率均保持稳步提升,一方面是由于链条消耗品的属性,另外一方面则是由于销售情况的改善,较高的存货周转率带动了总资产周转率的提升,并进一步导致ROE处在较高的水平。

除2021年外,其余年份净资产收益率基本都在20%左右,后续ROE的提升空间主要在于净利率的提升,也就是盈利能力的提升。

当前进口产品与公司产品价格相比溢价明显,进口产品基本属于相对高端产品,因此盈利能力提升的关键在于高端产品的进展,目前公司在部分领域成功实现了国产替代,但部分核心零部件仍依赖进口。

大而不强,自主创新能力弱,关键核心技术与高端装备对外依存度高等现状,是我国基础工业长期存在的问题,征和工业作为链传动领域的代表性企业,下游空间广阔,高端领域国产替代东风已至,基础工业当自强。

公司于2021年1月11日上市,累计募资4.76亿元,已分红1次,金额为0.32亿元。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处