创始人“出走”后回归4年多,贝因美颓势难挽回

红星资本局原创

记者|刘谧

编辑|余冬梅 杨程

2008年,作为未被查出含有三聚氰胺的国产品牌,贝因美(002570.SZ)曾经风靡一时。

2011年4月,贝因美顶着“国产奶粉第一股”的光环成功上市。

不过,上市仅3个月后,创始人谢宏便以“个人原因”辞去公司董事长兼总经理之职。而在谢宏离职3年后,贝因美因高管变动频繁、反垄断调查启动、战略决策失误等诸多原因,业务急转直下,甚至濒临退市。

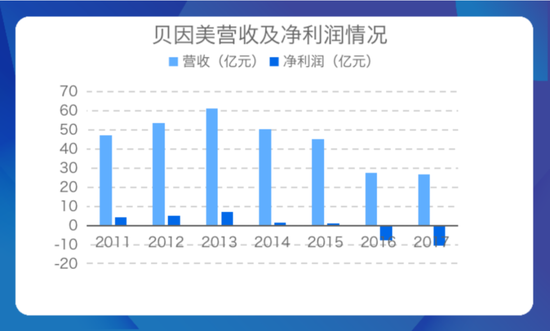

从财报来看,2014年,贝因美营收50.49亿元,同比下降17.46%;净利润为0.69亿元,同比下降90.45%。

随后业绩进一步恶化,2016年至2017年贝因美营收分别下降39.02%、3.76%;净利润分别为-7.81亿元和-10.57亿元。

就在企业业绩岌岌可危时,2018年3月,离开7年的谢宏重新回到贝因美。

只不过,谢宏此次回归,压力不小,毕竟贝因美早已风光不再,谢宏的“改造计划”更是迫在眉睫。

(一)

“悬崖”边上的贝因美

2013年到2017年,短短五年时间,贝因美便营收减半,企业由盈转亏。找到贝因美的“病”在哪儿,是谢宏回归后的首要重点。

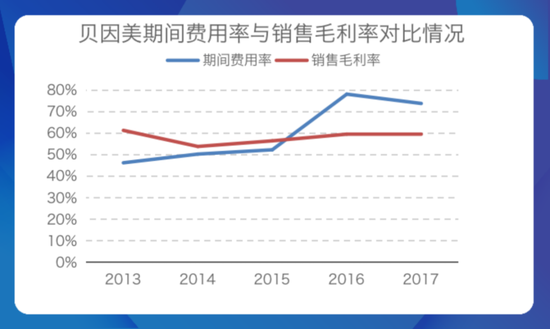

从财报来看,贝因美的首要问题是居高不下的期间费用吞噬了利润。

从2013年开始,贝因美的期间费用率不断上涨,而从2016年开始,其期间费用率已经远超销售毛利率,贝因美也因此陷入亏损状态。

期间费用率不断上涨,主要是由于企业对于销售的过度投入。

财报显示,2013年-2015年,贝因美的销售费用率基本处在40%水平,到了2016年,销售费用率上涨至62.1%。对比来看,飞鹤、澳优、H&H国际等竞争对手销售费用率基本保持在40%以下。

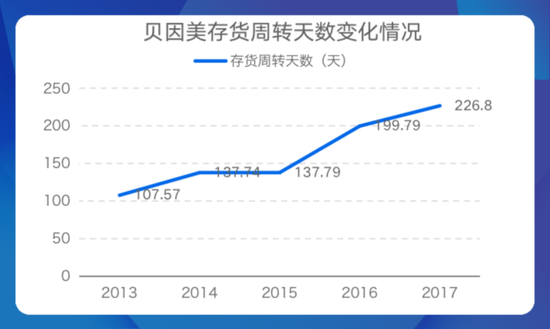

其次是贝因美面临产品滞销,存货大量堆积等问题。

财报显示,贝因美2013年-2017年存货周转率分别为3.35、2.61、2.61、1.80、1.59,存货周转率呈逐年下降趋势。

从存货来看,2012年-2014年,企业的存货分别为5.46亿、8.65亿、9.15亿,存货持续大幅度增加,这也在一定程度上说明贝因美产品滞销严重,面临存货积压等问题。

从存货周转天数来看,贝因美自2013年开始,存货周转天数也在不断增加,2017年,其存货周转天数已经突破200天,达到了226.8天。

最后是企业资产负债率过高,出现资不抵债的问题。

财报显示,贝因美2013年-2017年流动比率分别为2.83、2.38、1.93、1.41、0.97,五年时间里,流动比率持续下降,说明贝因美在短期的偿债能力越来越弱。

从资产负债率来看,贝因美2013年-2017年资产负债率分别为23.15%、24.45%、31.12%、51.60%、62.76%,资产负债率逐年递增,贝因美长期偿债能力越来越弱,债务负担较大。

此外,公告显示,2016年下半年贝因美质押及信用借款等合计高达7.57亿元,2017年贝因美还有5.20亿元的信用借款尚未偿还,只能靠出售子公司和房产回笼资金。

总的来说,这五年时间贝因美确实“病”得很重,大力营销投入,却没有实际效果,营收剧烈下滑,恶性循环下,陷入巨额亏损之中。

(二)

谢宏回归后的“改造计划”

困境之下,谢宏重新回归后便开始对贝因美进行“整改”工作。

首先是凝聚人心,对核心员工及经销商实行股权激励。

2018年9月12日,贝因美公告称,发布回购预案用于管理团队的员工持股计划。截至2018年11月30日,公司已耗资9196.79万元,通过集中竞价的方式回购股份2010.12万股。

与此同时,贝因美将自身利益与经销商利益捆绑:具体表现在贝因美实施经销商持股计划,并设立相应信托计划。

通过对核心员工与经销商的利益绑定,团结士气,这对于已经历过数次高管变动及业绩下滑的贝因美来说,或许至关重要。

其次是节省开支,对期间费用进行削减。由于此前因大额期间费用吞噬了利润,所以对于贝因美来说,想要扭亏为盈,降低成本同样至关重要。

财报显示,2018年贝因美的营销费用为9.95亿元,相比于2017年的15.05亿元明显下降;销售费用率也由2017年的56.6%降至2018年的39.9%。

此外,贝因美近年在管理费用甚至是研发费用上也有一定程度的缩减。

最后是拓展渠道,贝因美开始布局新零售全面下沉。渠道方面,贝因美进行了大力度整顿,摒弃以前的经销商代理制,推行大经销制度,主打下沉市场。

另一方面,贝因美也在持续加码线上渠道,与天猫、京东达成战略合作,更为重视电商直播,公司高层甚至亲自下场直播卖货。

总而言之,谢宏回归后,对贝因美的“整改”,是实施全方位的开源节流。一方面提高经销商积极性,同时通过电商渠道扩大营收;另一方面节省各项开支,计划扭亏为盈逐步走向正轨。

(三)

刮骨疗伤后,贝因美能救回吗

谢宏回归贝因美后,又是4年多时间过去,“悬崖”边上的贝因美被救回来了吗?至少就目前来看,贝因美仍是在“兜兜转转”,没有找到更好的出路。

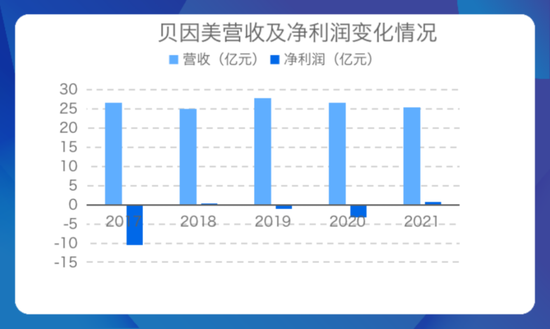

从财报来看,2018年-2021年,贝因美营收整体起色不大。2019年营收达到27.85亿,同比增长11.83%;但是好景不长,随后的2020年与2021年,营收再次持续下滑。

从盈利能力来看,2018年、2021年,贝因美都实现了盈利。但与此同时,贝因美两次盈利也经不起推敲。

财报显示,2018年贝因美归母净利润为0.41亿元。扭亏为盈的背后,一方面,企业通过卖房获得收入,截至当年年底,贝因美卖出12套,总价4471万元,确认收益为2629.46万元;另一方面,还有前文提到的企业降低研发投入、营销费用等,最终才得到了这份盈利为0.41亿元的成绩单。

事实上,2018年度企业归母净利润虽有0.41亿元,但扣除归母非经常性损益2.58亿元后,贝因美依旧处于亏损2.17亿元的状态。

当然,2021年的真实盈利情况与之类似。财报显示,2021年的归母净利润为0.71亿元,扣除非经常损益后,贝因美2021年实际的净利润仅为729.61万元。

即便收获这样“微小”的利润同样不轻松,由于2020年再次陷入亏损,贝因美于是在2021年再次大幅度缩减开支。财报显示,仅销售费用一项,贝因美在2021年就节省了0.34亿元左右,同比压缩幅度高达31.58%。此外,管理费用的大幅下降也是公司取得盈利的关键,2021年贝因美的管理费用减少了0.55亿元左右。

整体来看,贝因美这4年的经营业绩平平。企业通过其他收入或者缩减开支,来实现所谓的扭亏为盈,但获得其他收入不是长久之计,而靠压缩期间费用也并非理性。毕竟市场竞争激烈,贝因美在市场上的“声音”却越来越小,营收进一步下滑,企业最终恐将陷入两难。

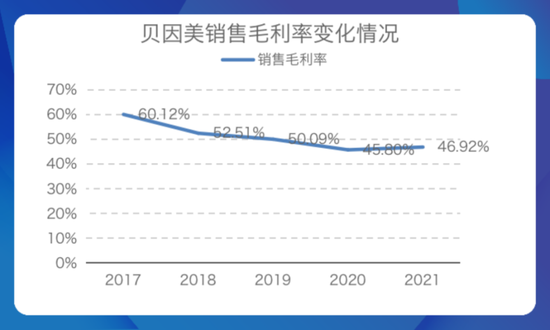

并且,从贝因美的销售毛利率看,公司的盈利能力并没有改善。

从下图可知,贝因美的销售毛利率总体来说趋于下滑。2017年,贝因美的销售毛利率为60.12%,到了2021年则为46.92%。

销售毛利率是企业真正获取收益的核心。因此,在销售毛利率还无法完全扭转局面的情况下,贝因美短期所谓的盈利含金量较低,更谈不上贝因美因此摆脱了困境。

小结

总结而言,2018年创始人回归贝因美后,并没有带来一个“浴火重生”的新故事。如今的贝因美,依旧很艰难,靠压缩销售费用和管理费用换来微薄的利润。

但这就像是一块“遮羞布”,毕竟治标不治本,在没有找到更好的出路之前,这最后的一块布也在逐渐被揭开。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处