乱世英雄!每股收益接近茅台,市盈率才0.8,得赶紧捡漏九安医疗吗?

原标题 乱世英雄!每股收益接近茅台,市盈率才0.8,得赶紧捡漏吗?

来源 正经社

乱世造英雄。

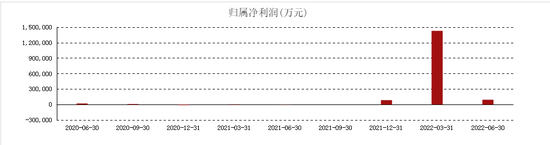

九安医疗再发逆天业绩预告,前三季度净利160-163亿元,同比增318-324倍。

要知道,当前九安医疗的市值也就250亿元上下,而前三季度能挣160亿元以上,主要靠iHealth核酸检测试剂盒产品在美国市场大卖。另一方面,美元汇率持续走高,汇兑收益较去年同期增加。

受业绩提振影响,九安医疗发布公告后的第一个交易日,10月17日,股价直奔涨停。

不过,《正经社》分析师认为,这样的三季报并不值得投资者多激动,毕竟,一季度净利润已经达到143亿元,二季度9亿多元,三季度不过8-11亿元。很明显,一季度超强的业绩表现并不具备可持续性。

01

业绩爆发之谜

从半年报看,九安医疗国外销售收入占比达到98.48%,可以说赚的主要是美国人的钱。国内销售收入增长虽然也有195%,但在总营收中的占比只有1.52%。

值得注意的是,九安医疗一季度217.4亿元的营收是怎么来的呢?4个大合同就贡献了超21亿美元(约合人民币150亿元上下)的营收:

1.2021年12月21日,收到美国纽约州卫生部发来的两份分别由美国纽约州卫生部和纽约州非盈利组织Health Research Incorporated 就 iHealth 试剂盒的采购订单,合计6531万美元。

2.2022年1月10日,和美国纽约州卫生部签订iHealth试剂盒产品销售合同,金额为1.2亿美元。

3.2021年12月3日至2022年1月5日,获得美国马萨诸塞联邦及卫生与公众服务部执行办公室的iHealth试剂盒采购订单,合同金额1.48亿美元。

4.公司与美国卫生与公众服务部签订3.54亿人份iHealth试剂盒产品采购合同,价值17.75亿美元。

话到这里,肯定有人会好奇3.54亿人份的核酸检测试剂盒,九安医疗生产得过来吗?是不是要大量购买固定资产,以后没订单了就计提资产减值了?实际上并没有,其在建工程和固定资产并没有大幅提升。

其秘诀在于,有个神奇的服务,叫“外包”。

在制造业,产品的生产进度多取决于甲方的打款速度。核酸试剂盒并不存在像口罩熔喷布一样可以“卡脖子”的原材料,只要有利润存在,根本不愁产能。

外包具体占比多少呢?九安医疗不告诉大家,说这是商业机密。

《正经社》分析师梳理发现,在3个月内,能把日产能从100万人份提升至2000万人份,日发运量高峰时达到3000万人份,且在建工程和固定资产没有大幅变化,让人不禁觉得,可能是九安医疗外包占比太高,担心大家误会自己有点像“皮包公司”。

年初,在美国采购的5亿人份的核酸检测试剂盒中,九安医疗独占70%,这是怎么做到的?核酸试剂盒门槛太高还是同行没有竞争力?

大家都知道美国上半年闹疫情,很多人躺在家里领救济金,人工成本极高且短缺,加上集装箱一箱难求导致原材料短缺,美国本土企业在和九安医疗的竞争中毫无优势。

一季度的营业成本中,九安医疗的人工成本占比不到2%,这让美国企业怎么比?因为当时集装箱价格走高,海运价格占了成本的三分之一。

反观更多的国内同行,以往要么沦为外企的代工厂,挣个辛苦钱。要么没有自己的品牌,生产出来的商品没有办法获得美方的市场准入。

机会是留给有准备的人,九安医疗成为了风口上的猪。不过,前不见古人,后不见来者,从财务角度看,因为不具备持续性,一季度143亿元的净利润应该看做非经常性损益户。

02

低估值陷阱

很多稍微有点财经知识的投资者都会参考相关估值指标。近期,九安医疗的动态市盈率来到了恐怖的0.80倍上下,市净率仅仅1.30倍左右。

一些投资者看到估值这么低,觉得被市场低估了,被套后坚定持有,一不小心就高位站岗了。

这里面,存在一个“低估值陷阱”。

以中远海控为例:今年上半年净利润647亿元,增长了74%,利润是贵州茅台的两倍多,目前1.6倍市盈率,但并不影响其持续的阴跌。

自从去年中报业绩开始兑现后,中远海控的市盈率从15倍一路跌到7倍,再跌到4倍,直到现在的1.6倍上下。

按理来说,业绩提升,估值变便宜了,股价应该上涨才对,但中远海控已经跌了快一年半了。这就是典型的低估值陷阱。

和九安医疗一样,此前中远海控套了大批散户,包括大V“省心省力”,很多被套的投资者看到业绩暴涨后坚定持有,然后越套越深,就算下个牛市来了都很难解套。而庄家正是利用了散户的这种心理。

《正经社》分析师认为,当前,中国出口集装箱运价指数回落明显,作为“周期之王”,中远海控业绩回归也只是时间问题,今年上半年647亿元净利润,明年全年净利润能否到400亿元都是个问题。

很多人看到当前时点的估值很低就会心动,须知炒股炒的是预期,投资者不妨多问问自己,一年以后,公司的利润还能有多少?如果股价不变,市盈率还能不能像现在这么低?

03

“假钱”才不分红

前三季度,如果按160亿元净利润计算,九安医疗每股收益将达到可怕的33.43元。而其股价,目前才50元/股上下(前复权,下同)。

大家知道这是什么概念吗?目前,A股每股收益能超过30元的公司只有一家,就是贵州茅台,35.34元,第二家就是九安医疗!但贵州茅台的股价现在仍然高达1600多元/股,九安医疗股价却只有50多元/股。

那么问题来了,九安医疗分红能分多少?

从历史数据看,九安医疗的股息率从来没到过1.5%,因为连年期末未分配净利润为负,2015年以来仅仅分红两次,2020年股息支付率11.56%,2021年股息支付率35.13%。

中远海控分红的狗血闹剧想必大家有所耳闻,新任董事长万敏遭遇嘘声一片。公司挣得再多,不分红,都可以理解成挣的是“假钱”。

04

疫情终将过去

与九安医疗情况类似的还有英科医疗,后者股价和估值上的变化可能会成为前者的“模板”。

同样受益于口罩,“手套茅”英科医疗2020和2021年净利润均超过70亿元,2022年上半年,净利润同比下滑超93%。

《正经社》分析师跟踪获悉,从2021年年初开始至今,英科医疗的股价已经阴跌快2年了,同样属于“低估值陷阱”。其市盈率(TTM)从今年年初的2倍左右飙涨至当前的7倍上下,动态市盈率更是高达18倍左右。股价也是从164.37元/股跌到了22.72元/股,只剩约八分之一。

妥妥的腰斩之后再腰斩,再腰斩。

9月2日,美国政府宣布暂停提供免费的核酸检测试剂盒,大金主不再进货。很多人免费的核酸检测都不愿意做,又有多少人愿意自掏腰包呢?

有人说,炒股就是炒预期,疫情终将过去,明年九安医疗业绩必然大幅下滑,回归常态,现在已经强弩之末。

也有人说,股票的回报并不取决于它未来增长是快还是慢,而是取决于未来增长比当前股价反映的增长预期更快还是更慢,就赌美国疫情没完没了,九安医疗持续赚翻天。

那么,投资者需要面对的问题就是,做投资,我们是追求确定性?还是选择通过博弈不确定性来彰显自己的投资水平?

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处