远东股份的真相:商誉爆雷9亿叫轻装上阵 巨亏14亿叫焕发新生 套现21亿券商首席仍无耻吹票

原标题商誉爆雷9亿叫轻装上阵,巨亏14亿叫焕发新生,套现21亿券商首席仍无耻吹票:风云君以一打九,告诉你远东股份的真相

来源市值风云

在连亏四年之后,远东股份漫长的反射弧终于把信号传递给了大脑,病毒暂时被亏懵逼了,聪明的智商又占领高地了。

作者|木鱼

编辑 |小白

2022年10月12日晚,远东股份(600869.SH)披露筹划非公开发行股票事项,计划募资40亿,拟投向资金包括高端海工海缆、储能研发等项目。

市场像是已经提前预支,在2022年10月11日-12日,A股再次失守3000点时,远东股份却迎来两个涨停。

(数据来源:市值风云APP)

在自家APP搜索远东股份,风云君又找到许多个关联词:青海三普、三普药业、远东电缆、智慧能源。

(来源:市值风云APP)

风云君在百乐门泊车多年,自认见识过不少套路,像这种频繁改名字的,也大都拥有一个共同的爱好——讲(gao)故(tao)事(lu)。

老铁们,赶紧泡上你们的菊花枸杞茶,风云君这就开撕!

失去的不只是子公司,还有“宁德”概念

01子公司失控,2021年年报被出具非标意见

要说这远东股份最近发生的一件热闹事儿,那非2021年年报莫属了。

2021年10月,远东股份对子公司圣达电气失去控制。具体情况是:

圣达电气原法定代表人、董事、总经理李民拒不履行圣达电气股东会、董事会相关决议,占据圣达电气泰州泰兴江平厂区,拒绝并阻挠圣达电气审计工作。

远东股份无法获取圣达电气的完整年度资料,会计师无法对其实施现场审计,无法掌握完整年度的经营情况,据此认定为对圣达电气失去控制。

因此,公证天业会计师事务所对远东股份2021年年报,出具了带强调事项段无保留意见的审计报告。

其实,这件事也并不是一点预兆也没有。

2021年9月,远东股份突然公告称,免去圣达电气法人、董事、总经理李达(圣达电气的原股东之一)的职务。

注意,公告用的是“免职”一词,已经能感受到一丝丝的火药味了。

再仔细一想,远东股份直到2022年4月披露年报时,才爆出此事,也是挺能忍了。

这样的信披,合规吗?

02十年才修成的正果,结果飞了

圣达电气是远东股份在2012年通过并购得来的,至今已十年之久。

当时,远东股份花费了1,963.5万元,获得60%股权,后来增至75.05%。

加入上市公司之后,圣达电气的业绩一直都没什么起色,营收贡献徘徊在5%上下,净利润更是盈亏交替。

终于,2021年,圣达电气的业绩发生质的变化,上半年营收贡献达6.62%,实现净利润4,622.57万元,远高于过去各年度全年的业绩。

搞笑的是,远东股份在不久后就失去了对圣达电气的控制。这是不是过于巧合了?

表面上看,失去5%的营收,似乎对上市公司没多大影响。

实际却不止这些。

2019年,远东股份自主研发的4.5微米高精度、超薄锂电铜箔实现量产,单卷长度2万米,并借此成为宁德时代的供应商。

这一项目,就是圣达电气主要负责的。

(数据来源:2017年年报)

失去对圣达电气的控制后,远东股份2021年年报中,并未删除有关锂电铜箔、供货宁德时代等相关字眼。

显然,作为传说中卖方最看重的“宁德”概念,上市公司并不舍得放弃。

(来源:2021年年报)

当年年报中,风云君还注意到一句话:推进“远东宜宾智能产业园高精度锂电铜箔项目”的建设。

(数据来源:企查查)

根据企查查数据,远东宜宾(铜箔)有限公司的成立时间是2021年5月27日,上市公司的子公司远东铜箔有限公司的参股时间是2022年4月26日,恰好是远东股份披露2021年年报,自爆圣达电气失去控制之时。

退一万步,就算又是巧合,远东股份连收购十年之久的圣达电气,都控制不了,难道会握有人家的锂电铜箔核心技术?

再退两万步,圣达电气的原法人兼总经理,如果没有关键技术在手,会选择在业绩咸鱼翻身的时候,选择分道扬镳吗?

靠55万元就蹭上锂概念

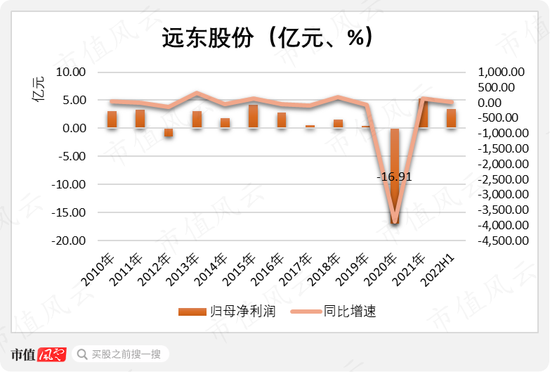

比失去子公司还要热闹的,是2020年的巨亏。

2020年,远东股份归母净利润亏损了16.91亿元。过去十年(2010-2019年),归母净利润合计之也不过19.33亿元,基本被一把亏完。

2021年,远东股份实现归母净利润5.31亿元,2022年上半年实现3.48亿元。

01半年前还嘴硬,转脸就减值

2020年的巨损,主要来自18.27亿元的资产减值损失。其中最大的两项是商誉减值损失、坏账损失,分别为8.68亿元、4.36亿元。

2021年6月份,监管部门曾要求上市公司充分核查资产减值的充分性,公司拍着一巴掌宽的护胸毛,对着监管嘴角都吹出了白沫子,坚持表示不存在应减值而未计提减值的情形。

然而仅仅5个月后,也就是2021年11月,远东股份就公告称要计提减值。

风云君就想问,18个亿的减值,真的就这么突然发生了?

那句话怎么说的来着?

上市公司的嘴,骗人的鬼。

02锂电池业务大溃败

具体来看,这次减值,大都来自锂电池业务。

包括与之相关的应收账款、存货、固定资产及商誉减值准备2.25亿元、2.17亿元、2.50亿元、7.05亿元,共计约14亿元。

2015年11月,远东股份通过发行股份并支付现金,收购了远东电池(原名“福斯特”)100%股权,高调进军锂电池。

这次并购作价12.00亿元,增值率高达681%,确认了9.27亿元的商誉。

到2020年末,这9.27亿元的商誉,已全部减值。

2018年业绩承诺期一结束,远东电池的业绩就毫不意外的发生变脸,到2021年已经连亏四年。

随之而来的,还有应收账款减值。对此,远东电池还列了一份明细。

(数据来源:上市公司公告,20201210)

可以发现,这些客户有些比较共同的特点,比如:注册资本不高,有些甚至没有实缴,参保人数不多,大都涉及不止一项诉讼,目前的状态也基本都是不知去向。

照此情形,你们说当初100.87%完成率实现的业绩承诺,有没有掺水呢?

然而,远东股份却嫌自己的这个冤大头当得不够大。

在远东电池业绩已然变脸的情况下,还加大了固定资产投资,累计高达11.59亿元,美其名曰进一步扩大公司智能汽车动力及储能系统板块业务。

03主动放弃新能源?噗,明明是你没本事啊!

对于远东电池的质地,上市公司形容的那叫一个天花乱坠。

又是研发中心,又是实力雄厚的研发团队,还有博士、硕士、资深工程师,总之是实力满满。

(来源:上市公司公告,20151130)

在收购报告书中还曾表示:远东电池是国内18650型锂离子电池龙头企业,并成功进入新能源汽车供应链体系。

(注:远东电池原名福斯特,下同;数据来源:上市公司公告,20151130)

到了2018年,远东电池的产品已经是广泛应用于新能源乘用车、物流车以及储能领域。

(数据来源:上市公司公告,20180613)

不仅如此,远东电池还蹭上“特斯拉”概念,称其18650圆柱型锂电池,以及升级的21700圆柱型电池,都是特斯拉使用型号。

这句话是不是也可以这么理解:我可以生产特斯拉使用的电池,但是特斯拉买不买我的电池就不关我的事了?

那风云君老家养了几十只老母鸡,是不是就算是麦当劳肯德基的中国供应商了呢?

风云君能不能扛着这个“供应商”身价,把村花翠莲迎娶回家呢?

到了2020年,远东电池亏成渣渣,上市公司又默(厚颜)默(无耻)换了个说法:为减少国家新能源补贴政策调整的不利影响,主动调整了锂电池产品结构,转战两轮车、电动工具及储能市场。

(来源:上市公司公告,20200826)

有多主动呢?

来看下面几组数据。

(来源:上市公司公告,20151130)

收购时,远东电池的收入主要来自数码电子类电芯业务,占比超九成,其次是动力电芯,电动汽车电池组产品收入几乎可以忽略不计。

(来源:上市公司公告,20151130)

从产品用途来看,原来收入几乎可以忽略不计的电动汽车电池组,才主要是用于新能源汽车,数码电子类电芯、动力电芯则主要是3C产品、电动车等产品。

换句话说,远东电池哪里是转战两轮车、电动工具及储能市场,这明明就是继续干自己的老本行啊。

这么说,当初所谓的成功进入新能源汽车供应链体系,难道就是靠55万元的收入吗?

后来又是如何广泛应用于新能源乘用车、物流车以及储能领域的呢?

(来源:上市公司公告,20201210)

终于,上市公司累了,不想装了,表示远东电池多以产品仿制和更新为主,没啥竞争力,研发能力、技术水平、产业化规模等都与先进企业差距较大。

这还导致了远东电池因为盲目生产、产品质量、产线过时等问题,分别计提了2.17亿元、2.50亿元的存货及固定资产减值。

读到这里,老铁们看明白了吗?远东电池这是主动放弃新能源汽车吗?这是压根没有技术,才被迫放弃的啊。

风云君想再问一遍:这样的信披,它合规吗!?

04筹划转让,骨折都没人想买

在连亏了四年之后,远东股份漫长的反射弧终于把信号传递给了大脑,病毒暂时被亏懵逼了,聪明的智商又占领高地了:打算出售远东电池。

2020年11月,上市公司公告计划公开挂牌转让远东电池60%股权,及相关应收债权。其中股权售价在当时净资产账面值基础上减值了23.25%,对应1.13亿元,应收债权对应6.73亿元。

(数据来源:上市公司公告,20201125)

然而上市公司却连续流拍,到2021年1月的第三次公开挂牌,仍未找到购买方,最终只能继续持有。

(来源:上市公司公告,20202225)

要知道,第三次公开挂牌价格,是在第一次的基础上,又打了两个八折。

再考虑到评估时的减值,第三次挂牌时的价格,与净资产相比,已经基本相当于五折了。这都卖不出去,远东电池的质地可想而知。

想当初,远东股份可是壕掷了12亿元、几乎7倍溢价买来的。

现在看来,这就是赤果果的掏空上市公司啊!

跨界机场工程建设,近6亿商誉高悬

进军锂电池之后,远东股份似乎爱上了并购。

2017年,远东股份并购了京航安,涉足机场工程建设,前后花费了14.29亿元现金。

截至2021年末,并购京航安产生的5.84亿元商誉,是远东股份最大的一笔商誉,且未发生任何减值。

在2018-2020年业绩承诺期内,京航安未完成业绩承诺。

承诺期结束后,京航安的业绩未发生变脸,但是业绩确实发生了下滑。

这5.84亿元商誉中的风险,应该也不用多说了。

被并购耽误的主业

故事讲到这里,远东股份一直在跨界,你们可曾记得这家公司真正的主业是什么?

对了,原本的主业是电线电缆业务。没错,与上面的锂电铜箔、锂电池、机场工程建设等业务,似乎没有任何关系。

折腾了这么久,远东股份的收入仍主要来自电线电缆业务。2021年,远东股份实现营业收入208.71亿元,其中电线电缆贡献了181.14亿元,占比86.79%。

远东股份一直形容自己是国内电线电缆行业的龙头企业。说实话,远东股份电线电缆业务也确实有一些实力。

其产品类型,包括碳纤维复合芯导线、特高压大截面导线、高导电节能导线、铝合金节能导线、风电、核电及光伏电缆、超柔防火电缆等环保型节能电缆、非金属铠装防水电缆、海洋工程电缆、低烟无卤轨道交通电缆等。

另外,远东股份还承接过长江三峡输电工程、“华龙一号”、港珠澳大桥、北京大兴国际机场、上海世博工程、上海环球金融中心、“天宫二号”、“神州十一号”、“中国尊”等大工程。

但是,在发展电线电缆业务时,远东股份也没有忘记并购。

2014年,远东股份收购了艾能电力,开始发展EPC业务,进入售电领域;收购了水木源华,拓展配电自动化和配网故障监测等电力电气二次设备,介入配电端。

其中收购艾能电力花费了1.80亿元,确认了1.56亿元商誉;

收购水木源华花费了2.63亿元,确认了2.11亿元商誉。

可见,并购的增值率着实不低。

然而,2018年、2019年,这两家公司纷纷陷入亏损。截至2021年末,远东股份已经处置了艾能电力,并购水木源华产生的1.65亿元商誉也已全部减值。

总之,哪怕是同行业的并购,也惨遭失败。

而如果没有这一系列的折腾,风云君勉强还可能给远东股份一个比现在更高的评价。

实控人套现超21亿

说了这么说,似乎没有看见任何与曾用名中“药”字有关的信息?

别着急,风云君这里还有一个故事。

远东股份的原名为青海三普,是有青海省医药公司与青海中药制药厂合并改组。

控股股东远东集团在2001年受让了青海投资控股有限公司27%股份,2002年受让了青海省创业集团26.25%股权,成为实控人。

2010年,远东集团旗下电线电缆业务注入上市公司,持股比例升至79.77%,并在2015年剥离医药业务。

所以,这其实是远东股份的借壳上市。远东集团的实控人为蒋锡培,成为上市公司的实控人。

然而紧接着,蒋老板就开始筹划减持套现了。

2019年7月19日,远东集团因非公开发行的可交换公司债券换股,减持上市公司股份,共计10,817.73万股,占比4.87%。

关于可交换债,风云君曾在《A股惊现减持套现大漏洞!刚上市就策划68亿减持,限售期内纳思达实控人分走49亿!》一文中,做过详细分析。

(来源:市值风云APP)

2016年,远东集团先后发行了两期可交换债分别是16远01EB(137008.SH)、16远02EB(137009.SH),共募集5.00亿元。

上市公司未具体披露这两期可交换债的换股情况,从减持股数、以及可交换债对应的换股比例来看,大概率是全部完成了换股。

也就是说,蒋老板在2016年通过可交换债,一把套现了5亿。

但这与后期的直接减持来看,又有点小巫见大巫了。

根据上市公司公告,2018年开始,蒋老板就开始了频繁减持,主要以大宗交易为主。

风云君简单统计了一下,这些减持共计达16.56亿元。

合计来看,蒋老板最近几年的套现金额高达21.56亿元。

最后,风云君还惊喜的发现,不论是远东股份的17亿巨额亏损,还是蒋老板的21亿疯狂套现,竟然完全没有影响到卖方研究员的信心。

2021年12月24日,也就是远东股份暴雷后,中信证券发表了一份长达43页的中英文深度研报,给予“买入”评级。

包括3位首席在内的9位研究员,大言不惭睁眼说瞎话良心没有一丝丝不安的说:远东股份摆脱了大额商誉,要轻装上阵啦!因实力有限亏损不停,而不得不放弃四轮回归二轮的新能源业务要焕发新生啦!

(来源:市值风云APP)

咱们的“吾股大数据”是怎么说的呢?自2018年以来,远东股份的排名直线下滑,最新排名只有3916。

看到这里,风云君又想对老板大喊一句了:看到以一敌九的风云君,不觉得已经拥有8000亿身价了吗!

还不给我涨工资咪~

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处