盈利能力差业绩亏损、重资产运营下债务负担重 高瓴看中爱帝宫什么?

出品:新浪财经上市公司研究院

作者:新消费主张/cici

9月9日,爱帝宫发布公告《建议根据特别授权发行可换股优先股及修订章程文件》。公告显示珠海德佑博晖企业管理咨询中心(管理人为珠海高瓴股权投资管理有限公司)将以224,719,101.6港元认购可换股优先股,相当于每股A类可换股优先股0.5港币、每股B类可换股优先股0.7港币。

高瓴资本可在投资满一年以后、两年半内随时将可换股优先股转为普通股。若高瓴资本行使全部优先转股权,将持股7.99%,排名第四;此举成功引发资本市场关注。

相关投资分析人士认为,此次爱帝宫能够获得高瓴的青睐,一方面证明了爱帝宫在行业中的龙头地位,另一方面,也表明“月子中心”这个看起来不怎么被关注的赛道或许正在迎来它的崛起时刻。事实确实如此吗?

月子中心还是增量市场吗?

月子中心的市场规模主要由新增人口数量、行业渗透率、居民消费水平、消费观念转变等因素共同决定。不少业内人士认为,对标台湾地区60%以上的渗透率,我国内地一线城市,月子中心渗透率较低,有较大的提升空间。事实真如此吗?

第一,从新增人口数量来说,2017年以来,我国大陆出生人口规模快速缩小,出生率也逐渐下行,在低水平徘徊。虽说二孩生育政策、三孩政策的陆续出台,但似乎难改新生人口下滑趋势。

考虑到目前育龄妇女生育意愿较低、生育养育教育成本不菲等因素,低生育趋势或给月子中心行业需求端带来压力。

第二,从行业渗透率能否短时间内追赶中国台湾而言,可能性微乎其微。月子中心在台湾被称为“产后护理之家”,早在1990年代,台湾的月子中心就开始起步,2013年12月中国台湾正式通过“护理人员法”部分条文修正草案,将月子中心纳入法令管理,对月子中心广告、服务、护理人员准入资格等进行立法监管,保证月子中心行业的健康、持续发展。

大陆的月子中心定位较尴尬,是服务机构还是医疗机构难说清,缺乏相关法律法规来厘定,再加上准入资质低、缺乏完善监管制度和条例,月子中心乱象丛生,在群众中接受度较低。因此,在短时间内中国大陆市场月子中心渗透率很难追赶台湾和韩国,仍需较长的时间进行行业规范和消费者教育。

未来若供给端机构成本高企扩店乏力,无法充分满足产妇需求;消费者教育不到位,无法帮助年轻夫妻树立科学产后护理观念与推广机构自身优质专业形象,均可能导致月子中心渗透率增长缓慢,则行业扩容将不及预期。

第三,从居民可支配收入水平来看,随着人均可支配收入持续增长,家长们在产后养护投入也水涨船高。

当前母婴健康产业市场中,家政月嫂服务的市场规模要高于月子中心,优秀的家政月嫂服务机构业务的专业性、规模性、全面性与月子中心差距并不大,但收费远低于月子中心。相比价格动辄数十万的月子中心。不少消一线城市费者往往会选择经验丰富的月嫂。

综合以上几个因素,月子中心或许依旧是个增量市场,但市场增速呈放缓趋势。行业低门槛叠加市场增速放缓等因素,行业内企业的竞争或更激烈。

极高客单价难改获利难事实

爱帝宫成立于 2007 年,专注月子服务15年。2015年、2019年,同佳健康共计收购深圳爱帝宫部分股权95股权后,将股票名称改为爱帝宫,开启了以月子服务为主业的转型。据公开资料显示,爱帝宫成立至今已为近万名妈妈宝宝提供以母婴专业护理、中医调理、膳食营养、婴儿智力开发、产后修复等八大康复体系相结合的科学健康月子服务。

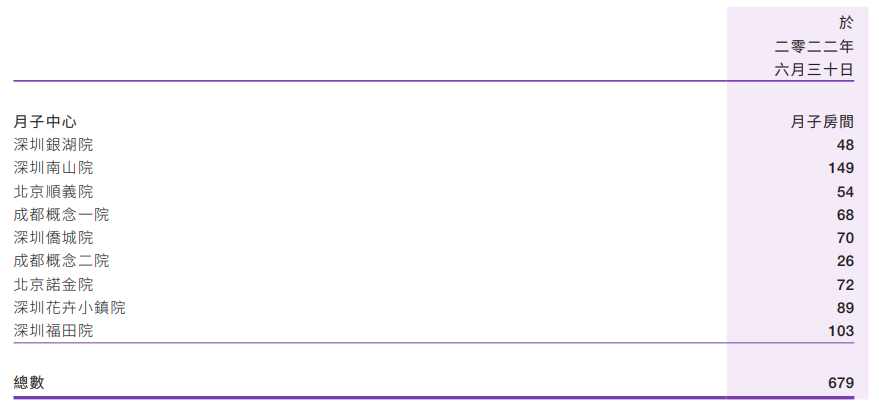

截至2022年6月30日,爱帝宫共有深圳银湖院、深圳南山院、深圳侨城院、深圳花卉小镇院、深圳福田院、北京顺义院、北京诺金院、成都概念一院、成都概念二院9家月子中心,房间数量合计679间。

(资料来源:公司半年报)

(资料来源:公司半年报)爱帝宫月子套餐定位中高端,价格从6万+/28天至36万+/28天不等,套餐之间的差别主要是房间环境、月子餐食材、妈妈护理次数、宝宝护理次数、护士的经验级别不同。

以北京爱帝宫诺金分院的月子中心套餐为例,该分院套餐分为康复B套餐、康复A套餐、专业套餐、高级套餐等,套餐价位分别为 6.88万元、8.88万元、10.88万元、12.88 万元,套餐差别在于房间大小、配备护士等级、膳食食材、个性化套餐服务等;定制化套餐价位可能会更高。

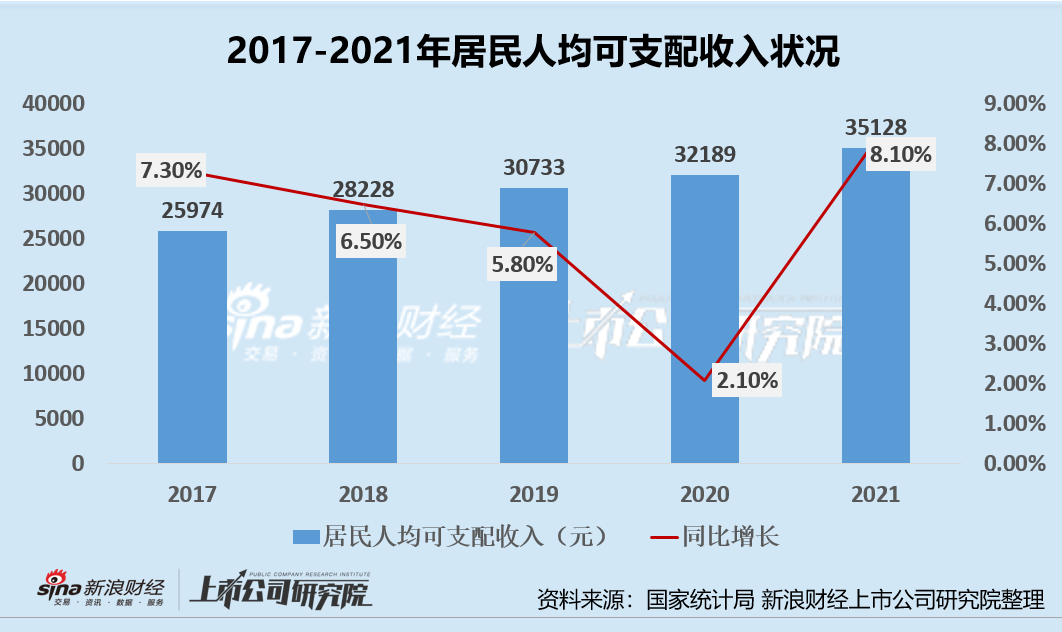

虽说据国家统计局数据显示,近年来,我国居民人均可支配收入不断提升,但相比较2021年全国居民人均可支配收入为35128元,均价10万左右的爱帝宫月子中心套餐也不是一笔小数目。

客单价收费已高至如此,不少消费者认为月子中心是个暴利的行业,实则并非如此。纵使是定位中高端的爱帝宫,盈利状况也不容乐观,公司销售净利率长年处于较低水平,在2020年甚至还出现了大幅亏损的状况。

2019年-2021年,爱帝宫的营业收入分别为5.47亿元、5.06亿元、5.25亿元,母公司综合收益总额分别为700.05万元、-27570.11万元、1990.69万元,销售净利率分别为2.78%、-62.23%、5.31%,常年在盈亏平衡线上下徘徊。

盈利难背后:重资产运营债务负担重、毛利低 市场竞争激烈获客成本相对较高

高客单价却依旧难获利的问题与月子中心行业整体表现为进入壁垒不高,市场参与者众多,区域布局分散存在一定联系。由于月子中心并不提供医疗服务,而是康复护理服务,全行业表现为进入门槛低但持续经营门槛高,导致头部集中度低,行业格局较为分散,据弗若斯特沙利文数据,行业 CR5 为 11.2%,其中行业龙头爱帝宫市占率虽位列第一,但却仅为4.3%。

随着消费者教育的逐渐深化与政府推动行业规范化进程加快,月子中心市场将持续扩容,吸引更多玩家加入使得行业内竞争加剧。定位中高端的爱帝宫由于缺乏价格优势,为了获客也不得不在营销端加大投入。2021年,爱帝宫的销售费用支出约为1.07亿元,销售费用率约合16.41%,盈利能力也随之进一步下降。

除了高获客成本之外,爱帝宫初始投资成本和运营成本均相对较高,实属重资产运营。

从初始投资成本来看,2021年前,爱帝宫月子中心采用的均为独栋式物业,前期投入包含装修费、设备采购金、改造费及租金往往在4500万左右;2021年后,爱帝宫月子中心开始启用已装修物业开设月子中心(公寓及酒店式物业)。

与此前的独栋式物业相比,使用带装修的公寓物业开设月子中心初始投资额缩减为1500万元左右,开店筹建期也相对缩短,但同时存在租金成本难控制、酒店人员混杂的情况。由此可见,无论是旧模式,还是相对轻资产的新模式,爱帝宫的初始投资成本均较高,这一方面影响公司盈利状况,另一方面也会加重公司资金链负担。

2022年上半年,爱帝宫的资产负债率为63.76%,处于较高水平。更不容乐观的是,公司2022年上半年短期债务与货币资金缺口仍在进一步放大,二者缺口近6.02亿元。公司短期债务合计6.94亿元,其中包含短期借贷及长期借贷当期到期部分为1.62亿元、应付票据0.39亿元、应交税金0.16亿元及其他流动负债4.76亿元。然而,公司的货币资金仅为0.92亿元,二者缺口近6.02亿元。同时,爱帝宫的债务状况也在严重侵蚀其利润水平,2022年上半年公司财务费用率高达10.37%

除此之外,具备竞争力的月子中心的运营成本也出奇高,人力方面需配备医生、护士、营养师、产后康复师、厨师等全方位专业人员,人力成本占比最大,高达30%以上;各类专业护理器材和高端月子膳食的基础成本也较高,占比往往在20%以上;除此之外,月子中心还需考虑折旧摊销及水电等基础费用。

由于初始投入成本高、营运成本高等多因素影响下,具有月子中心龙头地位的爱帝宫盈利能力也并不强。2021年全年、2022年上半年,爱帝宫营业成本占营收比例分别为66.75%、81.35%,销售毛利率分别仅为31.97%、16.79%。

毛利本就处于较低水平,再加之月子中心行业进入门槛低、行业竞争激烈等因素,本就收费不低的爱帝宫,很难再通过提价等方式增强盈利能力;反倒需要销售费用支出的提升而获客。2021年,爱帝宫的销售费用率、管理费用率、财务费用率分别为15.76%、7.86%、10.08%。多方因素影响之下,爱帝宫2021年的销售净利率仅为7.91%。

较高的初始投资成本、期间营运成本及不可避免的期间费用等因素影响下,爱帝宫的盈利能力较差,2022年上半年公司归属母公司净亏损为6150.50万港元,同比止盈转亏。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处