刚募13亿,又募60亿!振华新材上市不满一年,又要再募“1/4个自己”

来源:市值风云

频繁募资非我所愿,实在是我这行吃钱得紧!

编辑 |小白

2022年6月,振华新材(688707.SH)发布定增预案计划募资60亿元,按照公司最新市值226亿计算,这笔募资超过了“1/4个自己”,募资金额巨大。

而且,距离公司在科创板上市还不到1年,去年9月公司IPO刚募集了13亿元,这咋又要募钱?

和尚脑袋,一溜净光

振华新材主要专注于锂离子电池正极材料的研发、生产及销售,下游主要是新能源汽车动力电池和3C产品所用的锂离子电池。

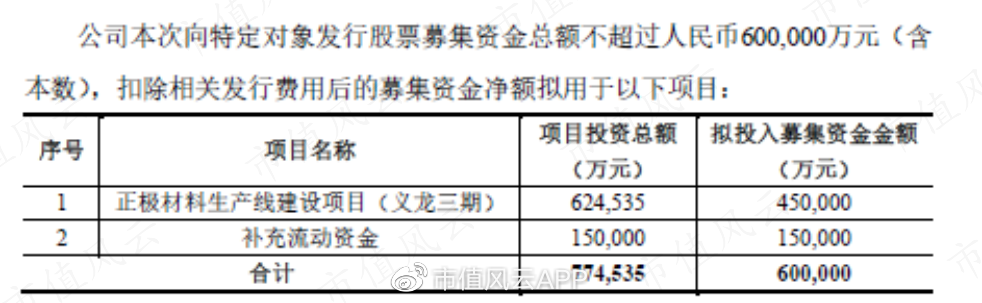

此次公司定增募集的60亿元将投向正极材料生产线建设项目(义龙三期)45亿元,和补充流动资金15亿元。

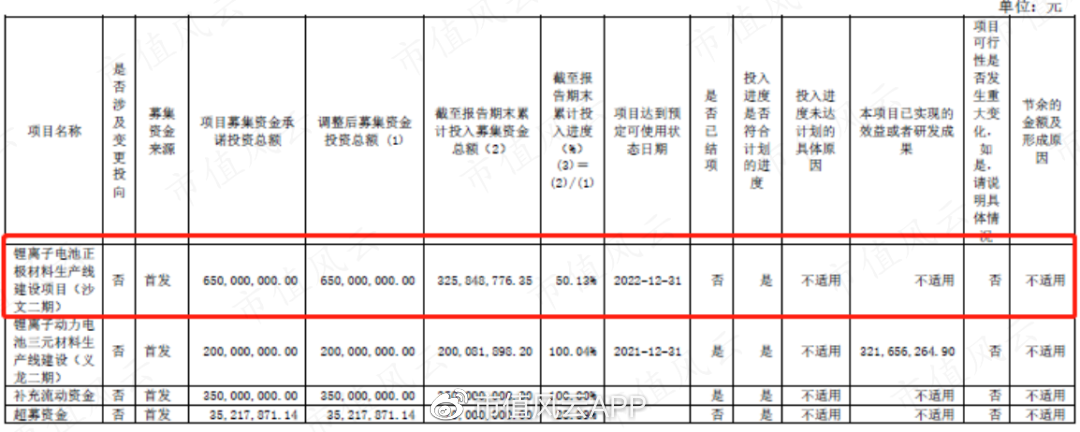

2021年IPO募集的资金也主要用于产能扩充,分别是沙文二期和义龙二期,其中义龙二期主要用自有资金,沙文二期则主要用募集资金。

按照最早的计划,这两个项目都是要在2021年12月31日结项,但是由于资金到位较晚,所以募集资金投资额占比较高的沙文二期就延期了一年到2022年12月31日结项。

毕竟截至2020年底的时候,公司账面上仅有货币资金2.97亿元,想要两个项目同时开工实在是捉襟见肘。

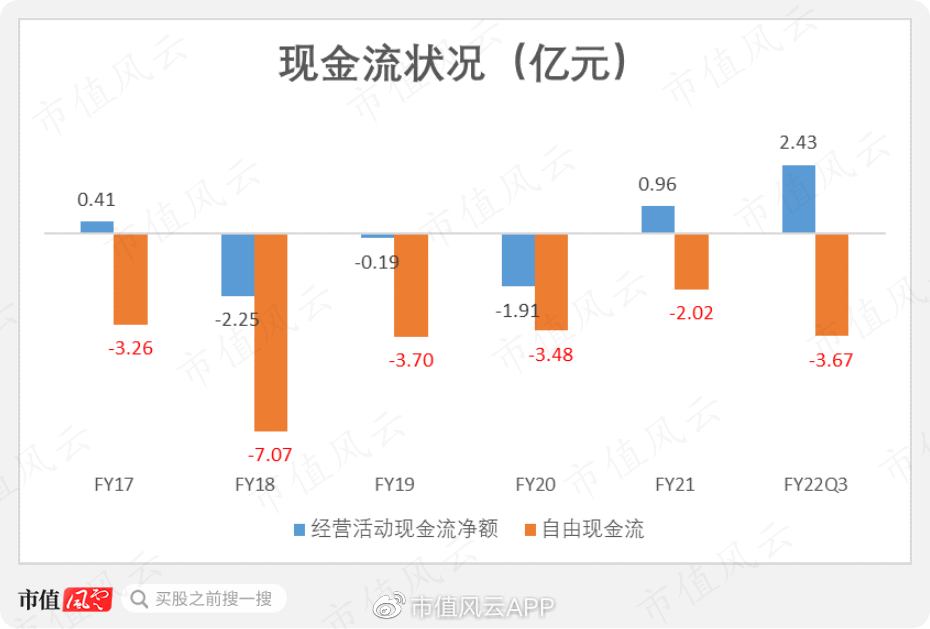

再加上公司最近几年虽然卖出去了不少货,但到手的钱却没有几个——收现比甚至在三季度跌至新低0.23。

账面上躺着的应收账款越来越高。应收账款和应收款项融资合计金额达到34.9亿元,占总资产比重达到35.6%。

手里拿着一堆白条,谁看了不心慌。

按照这个速度,公司账上的12亿元也会在2-3年内被掏空。

收不到现金不说,还得咬着牙进行投资,风云君都想掬一把辛酸泪——要不,您干脆来我们公司给老板打工得了,毕竟每个月都能领现钱啊。

产能扩张计划——不扩张就等于下牌桌

“缺钱”两个字就刻在了公司的脑门上,迎风飘扬,唯恐天下不知。

那观众老爷们可能就要问了:钱不够,不扩张不行吗?有几斤能耐,就搬几块砖,不行么?

不管哪个行业的发展最终都要落实到需求端,而动力电池行业的最下游就是新能源汽车。

这个行业在经历了2019-2020补贴退坡,销量大幅下滑的冰点时刻之后,近两年的销量再次呈现同比大幅增长趋势,今年1-9月产销量分别同比增长1.2倍和1.1倍,今年前三季度的产销量均已经大幅超越去年全年水平。

电池厂的业绩也出现井喷,宁德时代(300750.SZ)前三季度净利润同比增长127%,国轩高科(002074.SZ)前三季度净利润同比增长134.6%。

而这一番火热景象不仅带动了电池厂以及上游电池材料厂商的业绩表现,同样也催生了一大批的产能扩张项目。

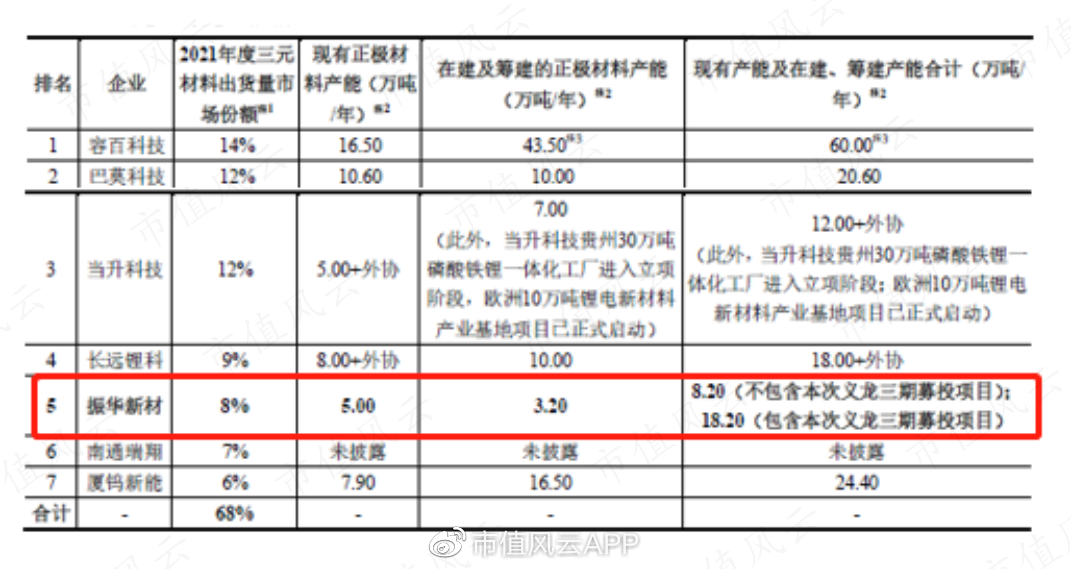

正极材料的各家厂商都在铆足劲上产能,行业龙头容百科技(688005.SH)的在建及筹建产能达到43.5万吨/年,将义龙三期包含在内的话振华新材的在建产能为13.2万吨/年,差不多是行业平均水平。

与同行业公司相比,振华新材当前的产能规模较小,但是出货量市场份额已经达到8%,排名第五。

前7大公司的市场份额总计68%,集中度较高。不过各家公司之间的份额相差并不大,如果在搞产能竞赛的时候晚了一步,也就意味着未来可能丧失与其他大佬掰手腕的实力。

公司现有的5万吨产能包括2.6万吨高镍,以及2.4万吨中高镍、中镍三元材料、钴酸锂和复合三元。

计划建设的义龙三期将为公司新增10万吨/年高镍(镍8系、镍9系)三元正极材料的生产能力。

而且由于工艺设备的接近,此次新增的高镍三元材料产线也可以兼容中镍(镍5系)、中高镍(镍6系)三元材料、钠离子电池正极材料的生产。

不管是高镍产品,还是钠离子电池,都是未来的发展方向。

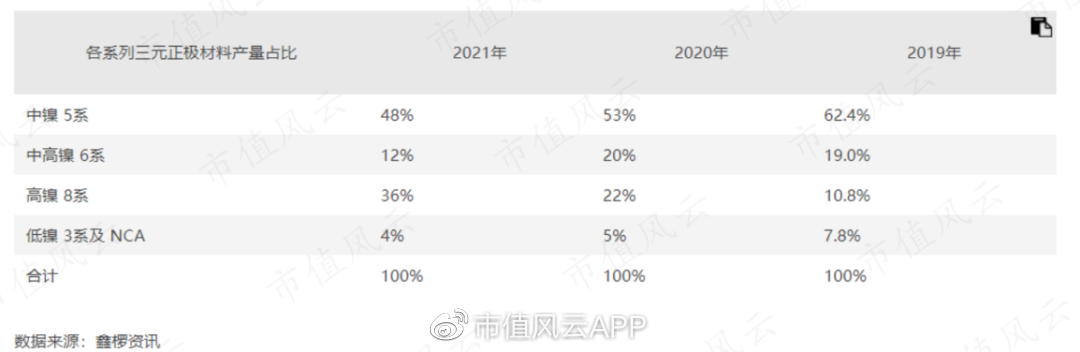

根据鑫椤咨询数据,国内高镍8系三元正极材料产量占比从2019年的10.8%增长至2021年的36%,中镍则从62.4%下降至48%。

另外与锂电池相比,钠电池在储能、中低续航电动车等对能量密度要求不高,但是对价格较为敏感的市场中更加适用。

电池级碳酸锂的报价已经突破56万元/吨,这让下游应用端都有些望而却步。

截至2022年7月末,公司钠离子电池正极材料累计已送样0.6475吨,销售4.13吨,实现吨级产出并销售。

产能利用率拉满,高镍产品占比提升

2021年末,义龙二期正式投产,公司总产能增至5万吨/年。在经过了前期的产能爬坡阶段,再加上下游需求快速增长,今年7-8月公司的产能利用率已经达到112.8%。

再加上公司于10月26日与孚能科技签订了战略合作协议,合作期限至2025年,在此期间孚能科技将合计向公司采购11.1万吨三元正极材料。

满产状态加上新的战略合作协议,都驱使公司在产能扩张的大道上一路狂奔。

目前,沙文二期建设进度已经过半,预计将于今年四季度投产。

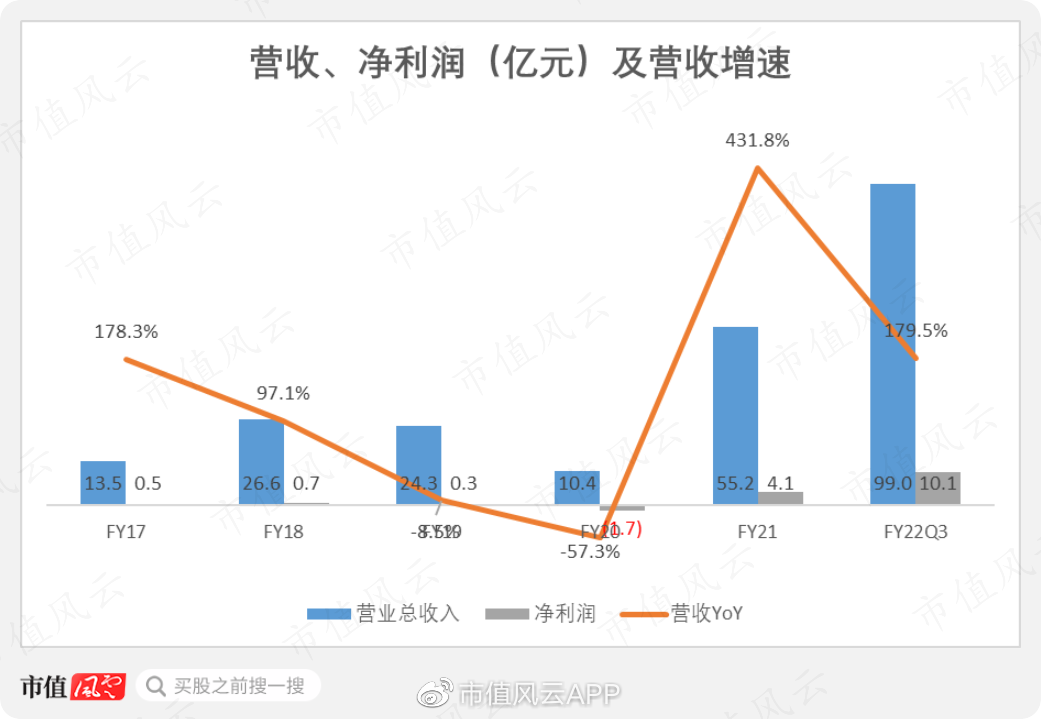

新投产的项目立刻转化成了公司的业绩:2022年前三季度公司营收总计99亿元,同比增长179.5%;净利润10.1亿元,同比增长285.4%。

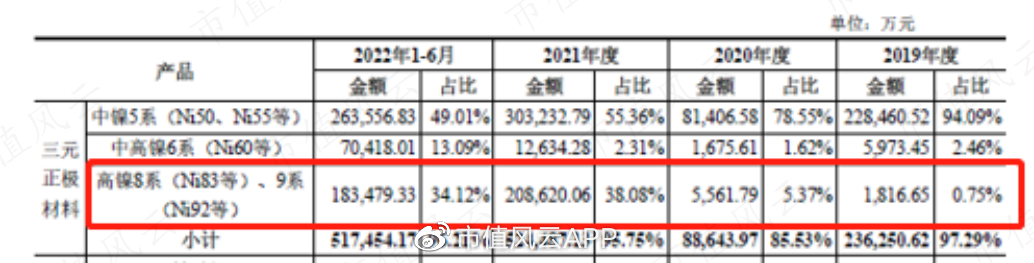

在公司披露的最新产品结构中,高镍8系和9系的占比从2020年的5.37%飙升至今年上半年的34.12%。

产品结构的变化也验证了高镍产品的市场需求,反过来支撑了公司的扩产计划。

另外,风云君认为2022年上半年高镍产品占比相较2021年下降3.96个百分点并不能说明什么问题。

首先今年上半年高镍产品贡献营收18.3亿元,同比增长176.4%,依旧维持高速增长趋势。

其次,年初的时候由于俄乌战争,镍价一路飙升,电池级硫酸镍的均价在今年上半年一度涨到6万元/吨,下游厂商为了控制成本增加了中高镍6系产品的采购。所以可以看到中镍产品占比增长较快。

但在印尼宣布增产之后,价格有所回落,目前在4万元/吨左右,成本压力得到了一定程度的缓解。

技术储备扎实,具有先发优势

与三元材料行业相比,动力电池厂商的集中度更高,CR10高达91.2%,“座山雕”宁德时代的市场份额更是超过30%。

在这种竞争格局之下,振华新材的客户选择也非常有限。公司前五大客户销售占比高于90%,第一大客户宁德时代的销售占比为76.0%。

这种竞争格局的好处就是,只要伺候好了金主爸爸,那么订单就能源源不断,而且也不需要公司花费太多的销售费用去拉客。

当然,坏处也有,比如一旦材料不合格或者跟不上最新技术,被大客户踢出供应商名单,则会对公司的业绩产生较大影响。

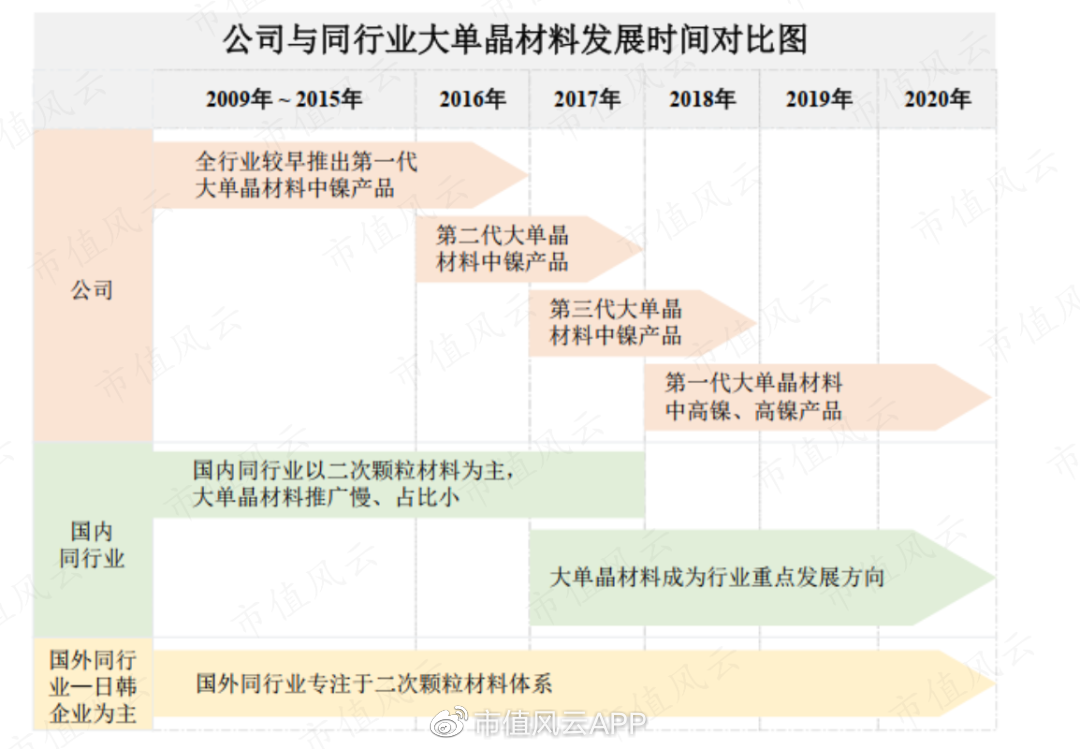

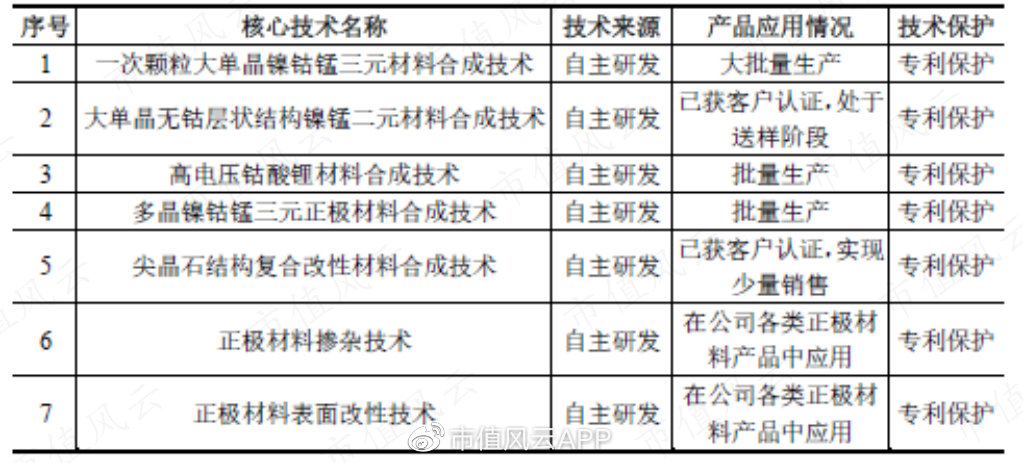

振华新材早在2009年就完成了镍钴锰酸锂三元正极材料一次颗粒大单晶材料的研发和生产,并且于当年推出了第一代一次颗粒大单晶NCM523产品,而且现在已经更新迭代到了第三代。

单晶材料需要在高温多次烧结,工艺更为复杂,与多晶三元相比,具有更好的结构稳定性和耐高温性能。

公司在大单晶材料领域较同行积累了更多的优势,并且当前的核心技术依旧处于专利保护中。

振华新材在单晶三元市场的地位也很显著,2021年市场份额排名第一,2022年1-4月排名第二。

应收账款的暴增和行业扩产带来的压力,使得公司的自由现金流始终为负,公司账面的现金入不敷出,难以支撑太久。

公司在三元正极材料的市场排名还在前5,但当同行业公司都在加速扩产的时候,你不扩产,就等于直接下牌桌。

这场产能竞赛,谁能称为最后的赢家?

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处