科大讯飞,只是巨婴

来源:图解教育

问:如何能让一个2021年营收同比增长40.61%至183.14亿、净利润同比增长14.13%至15.56亿,并且身处炙手可热赛道、国家财政大力扶持的明星企业,在2022年营收同比继续两位数增长的同时,净利润却大幅下滑、实际利润更大幅亏损?

答:中国股市。

赚也股市,亏也股市

这个明星企业就是科大讯飞。

10月底,科大讯飞发布2022年前三季度财报。数据显示,科大讯飞在2022年前三季度营收同比增长16.5%至126.61亿元,但净利润却同比下降42.34%至4.2亿元。

如果把各个季度的数据拆开看,那科大讯飞的财务表现更是怎一个惨字了得——三季度,科大讯飞的营收“迅”飞走了,同比增幅甚至不足2%。

而净利润更不仅仅是同比下降这么简单。

长期以来,科大讯飞的业务都严重依赖G端——上图其实即可窥见一丝端倪,科大讯飞每年第四季度营收均异常高企——净利润同样如此,每个季度科大讯飞均会收到以亿记的政府补助、软件退税等,并在财报中计入其他收益。

合计起来,科大讯飞其他收益为30.52亿元,约占同期净利润之和41.59亿的73.38%。

也就是说,2019年以来,科大讯飞的实际净利润至少要打个三折。更为甚者,如果刨除其他收益,科大讯飞今年前三季度实际上亏损了4.04亿——其他收益8.24亿,减去净利润4.2亿。

而且,2020-2022年连续三年,科大讯飞本来均仅第一季度净利润远少于其他收益,相当于实际亏损,但今年却连第三季度都实际亏损了。

对于今年第三季度如此惨淡的原因,科大讯飞在业绩会上解释道,营收增长几乎停滞“主要是由于智慧教育业务中超过10个拟投标大项目延期,涉及合同额超16亿元”,也就是说,还是因为营收严重依赖G端;而净利润下滑“主要受人员增长带来的费用增加影响,新增人员中除进一步增强讯飞超脑2030和国产化替代投入外,主要投入课后服务平台、智慧心育体育、车载智能音效等新根据地建设”。

科大讯飞对净利润下滑的解释更多是补充说明,实际原因在上半年即已揭晓——主要系科大讯飞持股的三人行、寒武纪等金融资产“塌了”,导致公允价值变动收益减少。

说白了,科大讯飞拿着纳税人和公司的钱去炒股,结果炒成大幅亏损的股东了。

如果把公允价值变动净收益视作科大讯飞当年炒股盈亏,可更直观看出其实际利润。

也就是说,科大讯飞的净利润,政府补助占了绝对大头,另外两部分则是自身业务实际利润及炒股所得。后二者相比,2020年自身业务实际利润2.68亿,甚至少过炒股所得3.55亿。也正是在2020年,科大讯飞尝到了炒股的甜头,但最终在2022年陷入泥坑,实际利润本来就亏了1.43亿,结果炒股亏得更多,达到2.61亿。

真是赚也股市,亏也股市。

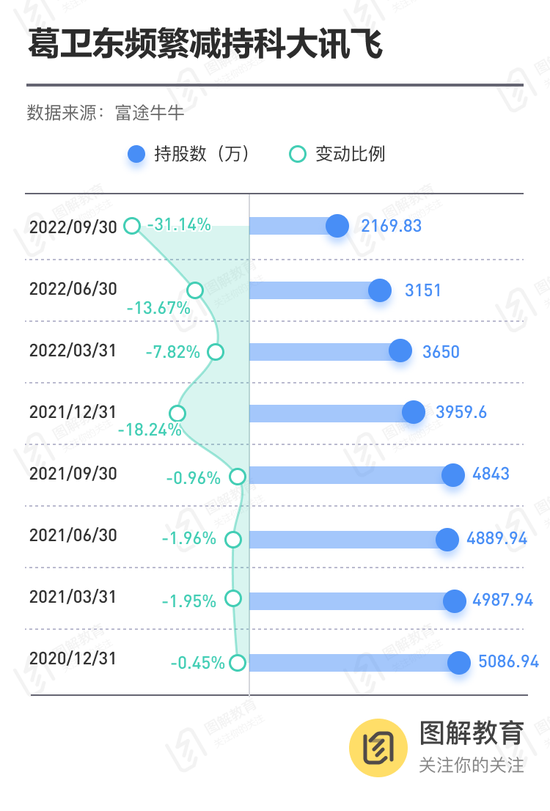

正因如此,一些大股东对科大讯飞的信心消失殆尽。比如,曾十分看好科大讯飞的私募大佬葛卫东,一度长期持有并屡次加仓其股票,但从2020年第四季度开始,葛卫东开始频繁减持,今年更几乎是恐慌性抛售了,9月份一次性减持比例超过3成。

科大讯飞的问题,除了过于依赖G端以及被A股拖累,还在于向C端发展。

但长期靠G端喂养的巨婴,是成不了C端巨头的。

只是巨婴,并非巨头

2016年,科大讯飞发布第一代翻译机,正式进军C端,后又陆续推出智能录音笔、智能办公本、AI学习机、翻译笔等智能硬件产品,但近年来最为人熟知的是AI学习机。

AI学习机是科大讯飞在业界首创的产品,自2019年上市后,品类不断丰富,截至目前,科大讯飞已先后发布了T10、X3 PRO、Q20等多款产品,覆盖多个价格区间。

但销售额、市占率均不得而知。在科大讯飞的主营业务中,AI学习机归于教育产品和服务,但科大讯飞的该服务下游,实际上G端、B端和C端都囊括在内,而财报中并未拆分明细。在半年报中,科大讯飞也仅披露了增幅,“今年上半年,科大讯飞AI学习机销售额增长超101%,在部分重点销售平台已超过传统学习机品牌;渠道方面,京东、天猫的GMV同比增长超170%,销量同比增长超100%。”

AI学习机是一个强敌环伺的市场。步步高(维权)、读书郎、优学派、小霸王等传统学习机品牌,经营已久,早已占据了很大的市场份额;“双减”以来,网易有道、百度、掌门、高途等玩家又纷纷进场,竞争已白热化。

那么,科大讯飞学习机的市场份额占多少?前瞻产业研究院数据显示,2020年天猫商城的学习机市场份额,步步高最高,超过3成,而科大讯飞为5.73%,位列第五。

针对该数据,科大讯飞近日回应称,“市场份额5.7%”是2020年讯飞AI学习机刚刚起步时的数据;根据天猫生意参谋、京东商智当前的可获得数据,2022年1-8月,科大讯飞AI学习机在天猫渠道市场份额约16%,京东渠道市场份额约21%,均排名第一。

这只是科大讯飞的一家之言,图解教育工作室猜测,这些份额数据很可能是指在AI学习机这个更细分的领域,而非整个学习机市场。

但不得不说,科大讯飞AI学习机的销量增速是实实在在的,科大讯飞也因此投入了巨资,销售费用连创新高,而这正是其净利润被侵蚀的原因之一。

数据显示,自2020年第四季度、尤其是去年“双减”以来,科大讯飞加大了销售力度,费用也节节走高——抢占C端市场,巨额投资是必然之举,线上线下均是如此。

10月29日,科大讯飞在线上业绩说明会上披露,在今年前三季度,科大讯飞AI学习机累计新增门店479家。而根据科大讯飞此前发布的半年报,2022年上半年科大讯飞线下门店数量已超过1600家。加速扩张线下门店,最终让科大讯飞成本水涨船高。

但真金白银撒了无数,科大讯飞却并没有哪款C端产品在市面上激起太大的水花,反倒是负面声音不小。以科大讯飞学习机T10为例,售价近7千元,但其硬件却被诟病“甚至不及OPPO、小米等手机厂商推出的2000元价位的安卓平板”。

黑猫投诉【投诉入口】上关于其软硬件质量的投诉更是屡见不鲜:

另一方面,相比传统学习机品牌以及新兴入场的老教培巨头们,科大讯飞的学习资源更是相形见绌。说白了,科大讯飞AI学习机可以拿出来说的,只有AI。

而在AI技术还颇为有待完善之时,AI或许能忽悠G、忽悠B,却忽悠不了C。

结语

都说AI界最会做教育的、教育界最会搞AI的,非科大讯飞莫属。

不管AI界如何,教育界最会搞AI的科大讯飞,似乎更像是教育界“只”会搞AI。产品没有打磨,资源积累寥寥,纯靠AI加成,绝对不是做教育的态度。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处