小作文横行,一篇质疑两个跌停!但是,国联股份真造假了吗?

来源:市值风云

从盈利模式、国联股份的供应商和客户无关联关系、且具有一定规模、现有的财务数据,风云君不认为国联股份有融资性贸易虚增收入的可能。

风云君在2022年11月18日发表了《营收五年涨41倍,股价三年涨21倍!国联股份:大疫情时代的工业“拼多多”》。

随即,市场上出现了一篇质疑国联股份财务造假的质疑文章,在市场极为脆弱、小作文横行、草木皆兵的情况下,国联股份直接两个跌停板。

(来源:注册制时代的炒股软件市值风云App)

然而,市场上的很多噪音和误解,实则是对国联股份业务本质即商业模式的不理解。

如果熟读招股说明书和年报等信息,自然就不会犯下如此低级错误。

风云君在此前研报都基础上,补充谈谈对国联股份的理解,以及最应该关注的关键问题在哪。

商业模式的本质:阿里?京东?拼多多?

第一个也是最关键的问题是:

国联股份到底是靠什么赚钱的?即盈利模式是什么。

商业模式本质上,和阿里、京东、拼多多,哪个最接近?

国联股份2002年成立初期,最早和马云一样,是做黄页起家的。

2005年成立B2B信息服务平台——国联资源网,线上提供供需信息展示和商机发布撮合服务,收取网站会员、会展、行业资讯等服务费。

2014年后开始切入交易环节,分别成立了众多B2B垂直电商,比如涂多多(涂料化工)、卫多多(卫生用品)、玻多多(玻璃),目前已拥有10个产业链条35个大品类。

所以国联股份有两块业务:网上商品交易业务和商业信息服务。

(2019年7月招股说明书)

2016年以来,商品交易业务收入已经独占鳌头,成为收入最大的业务。

(营业收入构成,招股说明书)

(营业收入构成,Wind)

网上商品交易业务,其中第三方电商和SaaS是不收费的。

(2019年7月招股说明书)

所以网上商品交易业务的收入都是自营电商贡献,国联股份全程参与自营电商的过程,包括购销合同签订、提货交货、货款收付、结算开票等。

(2019年7月招股说明书)

国联股份承担了存货价格变动的风险,从会计上而言,采取全额确认销售收入。

因此,国联股份赚的是销售和采购的价差,商业模式的本质和京东接近(京东收入也以自营为主),同样采用的是全额法确认收入;而阿里、拼多多则是广告收入,采用的是净额法确认收入。

关于收入的全额法和净额法区别,具体看《风云课堂 | 收入确认魔术:京东营收是阿里的1.45倍,市值为何不及阿里的十分之一?》。

(市值风云App)

但国联股份和京东依然有区别,即国联做的是B2B业务,而京东做的是B2C业务。

国联股份B2B产品的是钛、溶剂、树脂、原纸、浆板、棉花、纯碱、原片、化肥、农药、粮油等工业品,所以平均客单价也是相对比较高。

(2021年6月19日关于2020年年报问询函回复)

可以简单理解国联股份做的是大宗商品贸易生意。

所以,用人均创收的指标来对比国联股份和京东、甚至阿里巴巴和拼多多,是既不了解国联股份的业务,也不了解众多互联网巨头的商业模式,亦不知道收入确认的会计准则。

既然商业模式不同导致收入确认方式不同,那么在收入基础上衍生的各种财务指标,比如毛利率、销售费用率、研发费用率等等,也不能拿来将国联股份和这些互联网巨头进行对比。

关于B2B的盈利模式,在中国大概有9种,其中和国联股份相关的主要有两种:会员费和交易费。

(2019年7月招股说明书)

从交易费角度考虑,行业内可以比较的上市公司应该是上海钢联、怡亚通、科通芯城等。

目前国联股份人均收入是低于欧冶云商和上海钢联旗下的钢银电商。

(2022年12月2日媒体报道事项问询函回复)

平台的优势:集中采购、信用、效率

第二个问题:为什么下游客户不直接绕过国联去采购?国联股份的优势在哪?

国联股份通过拼单团购模式,集中向上游供应商采购,以获取更低的价格。这是原因一。

根据利润=(销售价-采购价)*数量的公式,国联股份的利润,是通过大规模采购额换得更高的议价能力,即更低的采购价,所以说“利润是买出来的”。

国联股份选择下游客户集中度较低、而上游供应商集中度相对较高但产品充分竞争的领域。

(市值风云此前研报)

我们从财报可看出:2021年前五大供应商占比21.89%,比前五名客户占比12.22%高很多。

(2021年年报)

但由于国联股份不从事生产环节,这种上游集采、下游分销的模式,需要预付给供应商进行锁单生产,保障货物供给。

(国联股份预付较多的原因)

除此之外,平台也具有更好的信用。这是原因二。

因为上下游客户都不了解各自的情况,而平台有此前的交易数据,就跟我们在淘宝上买东西需要支付宝一样。

同时,国联股份的运营效率也相对传统交易模式更高。这是原因三。

比如2021年2021年的存货周转只有0.51天,应收周转只有2.36天,净营运周转只有0.96天。

2019年-2021年,国联股份的ROE分别高达20.96%、12.53%、14.27%,这是在2%左右低净利率基础上取得的成绩,核心就在于高资产周转率,即更高的运营效率。

(Wind)

融资性贸易虚增收入?

所谓“融资性贸易”,是指参与贸易的各方主体在商品及服务的价值交换过程中,依托货权、应收账款等财产权益,综合运用各种贸易手段,金融工具及担保工具,实现获得短期融资或增持信用目的,从而增加贸易主体的现金流量。

融资性贸易最典型的就是风云君2018年的研报《上市18年讲了18个故事:凯乐科技流动性之雷》,特征是上游供应商和下游客户均为同一实际控制人,或上下游之间存在特定利益关系。

(凯乐科技刚刚被证监会调查出将近60亿利润的财务造假)

(市值风云2018年独立研报,提前四年预警。来源:市值风云APP)

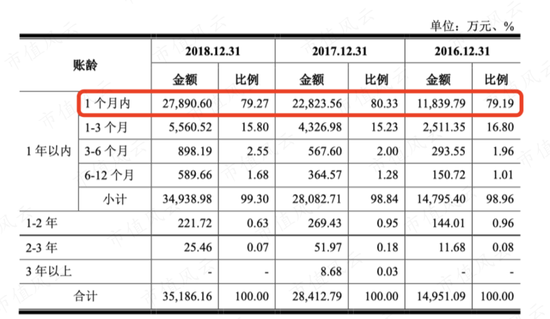

如果了解国联股份的商业模式,就不会认为其有融资性贸易,因为高周转模式就是要充分利用现金,而融资性贸易需要占用现金流(经营现金流为负),而且是长时间。

国联股份预付款账龄绝大部分是1个月以内的。

(2019年7月招股说明书)

国联股份经营活动现金流净额还是正的。

(国联股份经营现金流净额)

(上海钢联经营现金流净额)

此外,国联股份上游供应商和下游客户绝大部分没有关联关系。

虽然有客户和供应商同一情况,但采购和销售的产品是不一样的。

(2021年6月19日关于2020年年报问询函回复)

而且上海华舟明显主要是供应商,而山东东岳飞达明显主要是客户,新疆建咨中亿是国资控股,公司参与混改持有部分股权,国资配合造假的概率极低。

(2021年6月19日关于2020年年报问询函回复)

财务造假一般都是实际控制人搞一堆小公司虚假贸易循环,而不是通过另外一家上市公司或者大型国资,徒然增加成本和风险。

另外,从2020年预付账款名单和供应商名单,合同负债名单和客户名单,都是对应的。

高周转模式下保持高资产质量?

国联股份的高ROE是否建立在高风险(比如高杠杆、高库存、大量资金占用)基础上?即能否在高周转模式下保持高资产质量。

2019年-2021年国联股份资产负债率分别为49%、41.8%、51.7%,并不算高,2016年-2018年资产负债率比上海钢联低。

(招股说明书)

核心是资产周转率较高,但同时保持正的经营性现金流净额:预付账款增加同时应付账款也在增加,同时预收的合同负债额度也增加很快。

而且预付账款增加是随着营业收入增加所致,占比仅为7%左右,即绝对值虽然高,但是占比却很少。

国联股份会先收取客户10%-20%的定金,自己还建立了信用系统给信用赊销。

(2021年6月19日关于2020年年报问询函回复)

同时应收账款计提比较严格,占收入比例也很少,只有收入的1%,应收账款周转率同样很高。

(应收账款计提标准)

(应收账款占比和周转情况)

作为存货,国联股份有两种模式:自有仓发货和供应商运输,均要承担存货价格涨跌风险,如果客户违约,也要承担预付账款的风险。

(2021年6月19日关于2020年年报问询函回复)

但让人惊奇的是,国联股份存货一样很少,2021年相对360亿的营业成本,存货仅7000万,几乎可忽略不计,存货周转率一样很高。

国联股份有10%-20%的预收货款(合同负债科目),除非价格突然暴跌10%-20%,客户才会违约,概率极小。

而且国联股份业务周期比较短,但商品变化是长周期,所以短期暴跌的可能性也比较小。

(整个排产销售的周期较短,招股说明书)

公司治理:可信吗?

查询公告:

国联股份最近五年均不存在被证券监管部门和上海证券交易所处罚的情况;

上市以来每年都分红。

(Wind)

除机构小股东减持之外,实际控制人和众多高管2019年上市以来都没减持过,反而都在增持。

(上市以来重要股东增减持情况)

2022年11月29日,实际控制人和高管还有增持计划。

国联股份还准备去瑞士交易所发行GDR,这也被中国证监会核准通过了。

如果财务造假,难道去国际上丢人?

而且可能承担更严重的后果。

产业互联网,还是数字贸易商?

最后一个问题是:

未来国联股份还能从哪里获取利润?发展定位是产业互联网,还是数字贸易商?

虽然财务上不可对比,但同为互联网公司,国联股份几乎是阿里、京东、拼多多的杂糅版:

(1)自营商业模式类似京东;

(2)to B业务类似阿里巴巴B2B业务;

根据中国B2B专业媒体和行业咨询机构托比网于2021年12月发布了“2021中国产业互联网百强榜”,阿里巴巴排名第一,国联股份排名第四。

(2021年年报)

(3)营销模式类似拼多多,采取的拼单团购。

未来发展上,风云君认为国联股份要走的路和拼多多类似,即产业互联网。

(《国联股份:到底是产业互联网,还是数字化贸易商?|盛景彭志强》)

国联股份多次在年报中提到“产业互联网”这个名词,即把企业和企业、把产业的上下游连接起来,更重要的是能够通过订单驱动连接企业内部的生产运营数据,将智能工厂进行共构连接,以工业互联网为基础,推动智能制造。

(2021年年报)

风云君认为这个就是C2M的意思,就是Customer-to-Manufacturer(用户直连制造),通过自动、定制、节能、柔性化生产,完成“零库存”式的高周转。

所以国联股份不仅通过大规模采购降低成本,还可以赋能供应链去减少上游生产的成本。

类似拼多多扶持工厂,国联股份也在执行“云工厂”策略:

(1)帮助上游数字化升级,解决产能;

(2)在仓储上布局中心仓分销仓;

(3)未来不仅可以做商品的集采,还可以做服务的集采(仓储、物流)。

国联股份做的是工业品的B2B生意,收入主要靠的是自营电商为主的网上商品交易业务,盈利模式为采购和销售的价差。

竞争优势在于:

(1)集采的低价,平台交易量越大,优势就越明显;

(2)平台积累的交易数据,对上下游有较好的风险评估能力,同时作为信用中介连接客户和供应商;

(3)运营效率更高,高ROE是建立在高资产周转模式上,同时资产质量良好,经营现金流为正;

(4)目前在推行“云工厂”战略,从赋能供应链角度进一步减少上游生产成本。

从盈利模式、国联股份的供应商和客户无关联关系、且具有一定规模、现有的财务数据,风云君不认为国联股份有融资性贸易虚增收入的可能。

此外,从公司治理的角度,国联股份没有违规行为、上市以来每年都坚持分红、董监高没减持还增持,而且还到瑞士交易所发行GDR。

因此,风云君认为整体国联股份业务和资产质量是可靠的。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处