如果增持1000万就是彰显信心,值得卖方大吹特吹,那么套现12亿代表什么?凯美特气:时代下的蛋

来源:市值风云

研发电子特气值得鼓励,但实控人及大股东的频繁减持,也为我们传递了另一种信号。

把大约2-3大气压的二氧化碳密封在糖水里,部分二氧化碳气体溶解在水中,形成一瓶汽水。

当瓶塞打开后,上方的压力短时间内从原来的2-3大气压降为正常1大气压,快速膨胀过程会产生一个巨大的冷却作用,使瓶口的瞬间温度达到-30℃,附近水汽凝结产生细白雾。

由于外部压力减小,二氧化碳气体便从水中溢出,于是可以看见起泡翻腾。

当你喝一口汽水,溶解在其中的二氧化碳随之进入体内。但它既不会被肠胃吸收,也不能溶于水,便通过口腔排出,这时人往往会打嗝。

同时,二氧化碳还会带走人体内的一部分热量,从而使人觉得清凉。

整个过程中所用到的二氧化碳,便是凯美特气(002549.SZ)的主营业务之一。

如果增持1000万是彰显信心,那么套现12亿代表什么呢?

聊业务之前,风云君先带大家看一件有意思的事。

(凯美特气股价,周K。数据来源:市值风云APP最新5.0版)

2020年初前后至今,凯美特气的股价上涨趋势明显,从最低点的5.34元/股,到最近的最高点22.88元/股,翻了三倍多。

最近的一份公告还披露,凯美特气的实控人祝恩福,在2022年9月29日,完成了此前披露的增持计划,共计1,000万元。

实控人高位增持自家公司股票,难不成是在传达某种信号?

果不其然,某卖方券商就迅速发表了一份唱多研报,表示这“彰显了实控人对公司未来的发展信心”。

你们看,这种套路小学没毕业的风云君已经熟练掌握了。

但风云君却想强调的是:与实控人减持套现相比,区区1000万的增持,实在是九牛一毛沧海一粟寥寥无几不值一提啊。

2020年2月18日,控股股东浩讯科技协议转让了上市公司12.45%股权,受让方是湖南资管,转让价格5.64元/股,作价4.38亿元。

此前不久,也就是2019年11月25日,浩讯科技还曾向湖南资管的一致行动人常勤壹号基金,转让过10%股份,价格5元/股,作价3.12亿元。

仅仅两笔转让,祝老板就套现了7.5亿元。

(来源:Choice数据)

而祝老板的动作远不止如此:2020年以来,祝老板及其一致行动人新疆信安,还通过二级市场减持套现了4.61亿元。

没错,短短三年不到时间,祝老板轻松收获12个小目标。

接盘的湖南财信,也已经赚得盆满钵满。

(来源:Choice数据)

自2021年9月以来,常勤壹号基金开始减持手中股份,减持价格最低的也有十几元,目前已经套现了6.39亿元。

截至2022年9月17日最新数据,湖南资管手中还有10,405.61万股上市公司股份,按照20元/股估算,市值超20亿。

不知道祝老板看到此情此景,会不会哭晕在厕所呢?

你们说,对于这件事,那些卖方研究员是真的没看见,还是装作没看见呢?这件事再一次证明,看研报,还是得咱市值风云APP啊。

时代产物,依赖石化企业

再回到上市公司这个话题。

凯美特气是在2011年上市的,主营业务为气体生产,最初的产品为食品级液体二氧化碳、干冰。

由于二氧化碳在空气中的含量较低(占比仅0.03%),因此不适合采用空分方式生产。

与此同时,石化企业生产过程中会排放大量的二氧化碳废气。根据政策要求,这些废气需要进行回收处理,不能直接排空。

但石化企业若独立从事废气的回收、净化,需要增加额外人员、资产不说,还要进入与石化领域完全不同的气体工业领域。

因此,他们跨行业投资的意愿较低。

由此,凯美特气这样的企业应运而生。它们以石油化工企业的尾气、废气、火炬气为原料,采用现场制气的模式生产气体,部分对外出售,部分可以回售给该石化企业。

如此一来,既能保证气体生产的原料气供应,又能解决石化企业的废气排放问题。业内人士将这种模式形容为共生关系。

凯美特气曾是中石化的三产企业。后来,中石化上市进行主辅分离、改制分流、减员增效,将三产企业凯美特气剥离出来。

说白了,凯美特气其实是特定时代下、特定行业的特定产物。

这种模式的优势是,凯美特气与上游石化企业已建立的合作关系是相对稳定的。

因为,想要建立新的关系,石化企业需要拆除现有二氧化碳回收储存和运输设置或装置,显然时间上、成本上都划不来。

其中的劣势也是显而易见的。

对凯美特气而言,凭借先天优势带来的石化资源用完后,想要再去开拓新的石化客户也是难上加难的。这点在后面的分析中也能体会到。

其次,凯美特气生产所需的二氧化碳,受到上游石化企业生产经营的制约,譬如例行停车检修、事故造成的临时性停车等等。没有了原料来源,凯美特气也只能被动停产。

最后,风云君举个实际的例子。

凯美特气曾在上市前与中石化长岭分公司签署《原料气供应协议》《可燃气、氢气回收协议》。

据此,凯美特气在上市后拿出1.9亿元超募资金,投资长岭生产基地,规划年产10万吨的食品添加剂液体二氧化碳、5,526Nm³/h氢气、4,018N m³/h甲烷及13,018N m³/h一氧化碳,并在2012年11月投产。

然而,到2013年,凯美特气与中石化长岭分公司就原料气供应价格、可燃气销售价格等事项产生分歧。

其中孰是孰非风云君不好评判,但这件事的结果是双方没有谈拢,中石化长岭分公司拒绝履行协议,凯美特气长岭生产基地被迫停产。

自此,子公司长岭凯美特陷入亏损,还导致上市公司2015年归母净利润亏损了4,000多万。

2016年,双方重新签署协议,原10万吨/年二氧化碳回收产能作废。到2021年,长岭凯美特仍未扭亏。

相似的例子,还有燕山生产基地,风云君不再赘述。

所以,凯美特气与上游石化企业,与其说是一种“共生”关系,倒不如说是“依附”关系。

出身即决定命运

继续聊聊凯美特气的业务发展。

01 起家于液体二氧化碳,目前处于啃老本状态

上市时,凯美特气的食品级液体二氧化碳算是小有实力。

其利用自行研发的二氧化碳动态减压分离提纯工艺技术,可生产出纯度为99.999%的特纯二氧化碳产品。

在当时,凯美特气已经通过可口可乐、百事可乐的认证,成为策略供应商,同时也是哇哈哈、屈臣氏、百威啤酒、青岛啤酒等知名饮料厂商,以及三一重工、中联重科、山河智能等工业企业的供应商。

上市之后,凯美特气一方面发展液体二氧化碳业务。

其液体二氧化碳的产能,从2011年的31万吨,扩大至2021年的56万吨,生产基地从岳阳、惠州、安庆,扩展至长岭、海南、福建等地。

从下游应用来看,食品级二氧化碳的应用,除了碳酸饮料,还有果蔬保鲜、烟丝膨化、超临界萃取等等。

而根据凯美特气2021年年报披露,其主要客户名单没有明显变化,说明其产品的下游应用方向基本没有大的突破。

从这点来看,产能的扩大及已有客户需求的增长,是液体二氧化碳营收增长的主要因素,从2011年的1.32亿元,增长至2021年的2.85亿元。

又根据另一组数据,2013-2020年,国内食品级二氧化碳,产量从147.79万吨增至218.61万吨,市场规模从10.62亿元增至20.82亿元,可见其市场份额不算高。

总的来说,在食品级二氧化碳这个老业务上,凯美特气在上市后没有特别大的突破,或者说是其原料供应模式限制了其突破。

02 重点拓展气体品类,收入分散

凯美特气最大的变化,是收入构成,即拓展其他气体产品。

举例来说:

岳阳母公司拥有年产能液氧1.5万吨、液氮4.5万吨、液氩2.29万吨/年;

安庆子公司拥有年产能精馏液化可燃气5.21万吨、氢气3,214万Nm³、燃料气5,564万Nm³、戊烷工业烃1.14万吨;

海南子公司拥有年产能燃料气7.3万吨、转化炉用燃料气15.2万吨、氢气1.072万吨、氮气5.24万吨。

目前,这些气体收入也有了一定规模。

2021年凯美特气实现营业收入6.86亿元,其中3.65亿元来自其他气体业务,高于原有的液体二氧化碳及干冰业务。

2022年上半年,其他气体实现收入2.49亿元,占比进一步扩大。

进一步来看,已经具备一定收入规模的气体包括氢气、液化气、氮气、氧气、氩气、戊烷、氦气等等。

其中,只有氢气的收入规模过亿,其他均为千万级别,整体相对分散。

结合上文,凯美特气的现状一定程度上是受限于其业务模式,上游石化废气供应量决定了其业务上限,而开拓新石化废气供应来源可以说是难上加难。

找到新方向:电子特气

上市之后,凯美特有在尝试跨界转型,比如2015年计划并购两家互联网教育公司,所幸最终告吹。

靠谱一些的是,2017年成立电子特气分公司,研发电子特气,选择了高纯惰性气体、含氟、含卤族元素的激光气,可用于芯片制造,属于气体行业的高端领域。

2020年7月,岳阳电子特种稀有气体项目正式投产,生产出的产品包括:

99.99996%二氧化碳、99.9999%氦气、99.999%氖气、99.9999%氩气、99.999%氪气、99.9995%氙气、99.997%一氧化碳、99.9999%氮气、99.9999%氢气、氯化氢基准分子激光混配气、氟基准分子激光混配气、动态激光混配气。

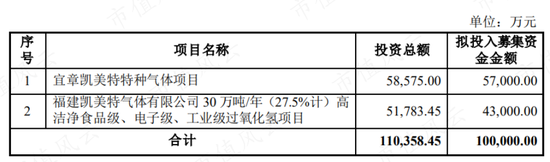

未来,凯美特气也计划进一步扩大电子特气业务,并推出了定增计划,募资10亿元用于以下两个项目。

2022年上半年,电子特气子公司实现营业收入6,589.16万元,净利润3,446.73万元,实现扭亏。

有益于此,凯美特气的利润也有了一些起色。

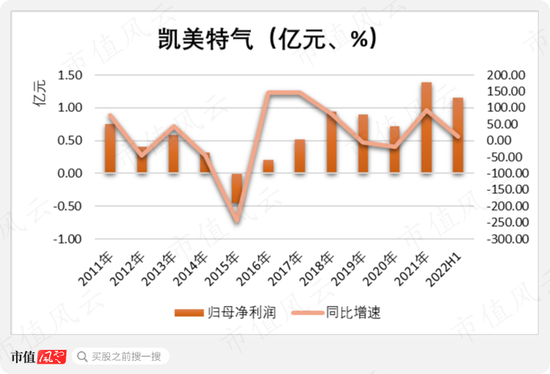

2021年,凯美特气实现归母净利润1.39亿元,同比增长了92.34%;2022年前三季度实现1.16元,同比增长了13.09%。

对比行业内公司的电子特气业务,凯美特气的业务规模不大,未来有待继续观察。

总的来看,凯美特气在上市后,有实现业绩增长,但没有大的突破,本质上来看还是受限于对上游石化企业的依赖。

最近几年,凯美特气向电子特气领域的拓展,应该是其近来股价增长的主要原因。依靠自主研发,凯美特气在这一领域确实有突破,并在2022年为利润增长做出贡献。

但是,实控人及大股东的频繁减持套现,或许也为我们传递了另一种信号。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处