Mysteel解读:白羽难,难于上青天?

导语:近期白羽肉鸡产业各个环节普遍反应的问题是:鸡苗价格上不去,种禽亏损已有半年之久;饲料价格高,养鸡不挣钱;收鸡价格高,产品价格涨不上去;猪肉价格便宜,鸡肉消费不景气……就这一系列问题来和大家分享一下。

数据来源:钢联数据

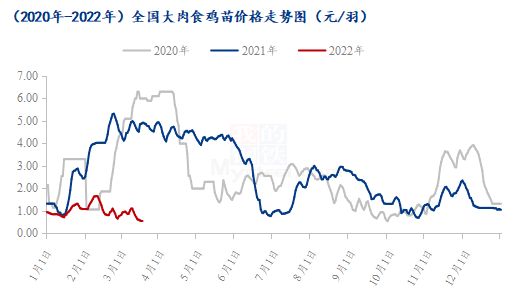

数据来源:钢联数据种禽难:据Mysteel数据统计,自春节过后,大肉食鸡苗价格最高报价2.30元/羽,最低报价在1.20元/羽,去年同期鸡苗价格最高到达6.00元/羽,下滑61.67%。一方面是供应端的产能过剩,市场遵循量多价低的规律,苗价处于低位;另一方面是养殖成本的增加,尤其是玉米、豆粕等原材料成本的增加,现阶段种禽养殖成本在2.60-2.70元/羽左右,按照苗价1.20元/羽来计算,种禽企业亏损1.40-1.50元/羽左右,亏损较为严重。

数据来源:钢联数据

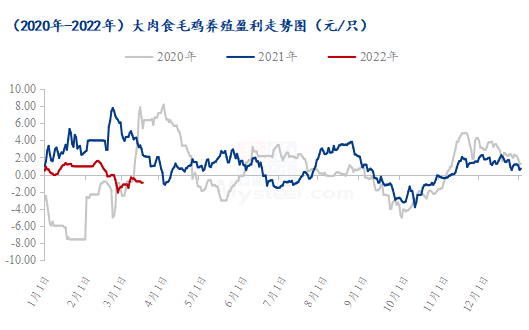

数据来源:钢联数据养殖难:按照当下毛鸡体重5.5斤/只,料比1.50来计算,毛鸡的养殖亏损在1.00元/只左右。现阶段,毛鸡虽然处于断档期,但在公共事件的影响下,价格并未出现预期的上涨。鸡苗价格已经压到最低了,但是饲料价格又继续连涨两次,涨了100元/吨,养殖户的补栏情绪较弱。近期山东地区出栏的毛鸡体重偏小,大多在4.50-5.00斤/只,亏损严重,东北地区毛鸡体重相对正常。主产区多地出现公共卫生事件,影响了各屠宰企业的鸡源调运平衡,采购计划也受到影响,各企业多地区加价收鸡,直至涨至3.80元/斤。养殖端再度陷入2020年年初封村封路的恐慌中,补栏情绪一落千丈,鸡苗价格压至低点。随着时间线的同步发展,白羽产业步入断档期,在这个时间差里,养殖端亏损降至最低,可谓是不幸中的“万幸”。正常断档期内,毛鸡盈利相对稳定,唯有今年断档期内毛鸡亏损严重。

屠宰难:经销商从3月1日开始备货断档期,直到3月8日结束,在一周的时间内,屠企库存呈下行走势。今年屠宰端已经预料到断档期相对较长,企业根据鸡源都有不同程度的放假计划。但是没预料到的是,疫情严重影响了产品走货,以潍坊地区为代表的各屠企,经销商接货意愿不足,走货滞缓,库存攀至高位。断档临近结束,经销商库存消耗殆尽,屠企顺势上调产品价格,促进走货。

消费难:疫情区域内的二三批经销商,借助民众恐慌性备货,走货尚可,三月初的备货得以消化。由于猪肉价格一直处于低位,作为替代品的鸡肉消费相对较弱。整体来看,经销端拿货并不积极,出货稍显缓慢,疫情点状式的爆发使得经销商尽可能以消耗库存为主。断档期结束后,经销商库存基本消耗殆尽,市场库存量不足,有大批补货需求。终端消费短期内无明显提振。

预测:当前受疫情影响,交通运输受限,种禽企业出现漏排、抽毛蛋、毁苗现象;养殖成本太高,养殖无盈利;终端产品消费欠佳,短期内看,鸡苗仍低位运行,毛鸡价格暂时稳定;后期鸡苗出苗量少,毛鸡出栏量减少,市场缺鸡,届时毛鸡价格或有上行空间。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处