镍,有着不良行为历史的恶魔金属

全球镍市场处于价格停摆状态。

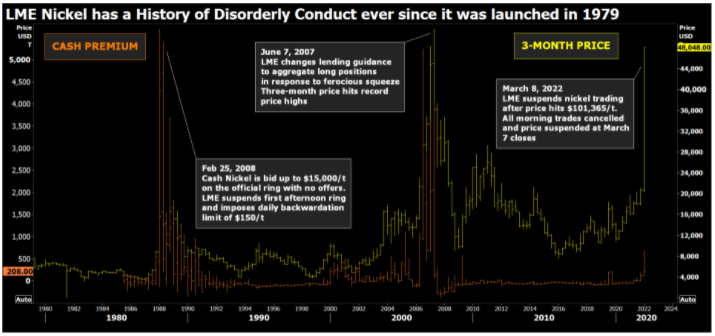

伦敦金属交易所 (LME) 的三个月镍价处于每吨 48,048 美元的假死状态,这是3月7日周一的收盘价,也是最后一次交易,甚至看起来是合法的。

3月8日周二的混乱以及由此导致的 LME 暂停所有交易的决定已经冻结了从矿商到不锈钢厂和电动汽车电池制造商的全球供应链的核心参考价格。

中国也处于停电状态。上海期货交易所暂停交易至周五。

今天没有全球镍交易,也没有价格形成。

这是一个真正令人震惊的结果,但并非没有先例。

当德国矿工在 15 世纪首次发现镍时,他们将其称为 Kupfernickel,或“老尼克的铜”,自 1979 年 LME 推出该合约以来,它就一直有着邪恶的行为历史。

市场屡次乱象的根本原因从未改变。

过去的危机幽灵

“LME 合约被批评为缺乏流动性、不具代表性、容易被操纵且易波动”。

鉴于本周发生的非同寻常的事件,很难不同意,但这些话是由前同事西蒙克劳在 1992 年写的。

批评紧随当时被称为 1988 年的镍危机之后。

同年 2 月 25 日星期五,LME 官方圈陷入混乱,因为一所房屋将现金价格从每吨 10,000 美元提高到每吨 15,000 美元,但没有一个报价。公开抗议的切入和推力危险地接近于肢体冲突。

按照当时的标准,流动性真空和价格加速与周二暴涨至每吨 101,365 美元一样令人震惊。

下午的第一个交易日暂停交易,这在当时相当于停止了市场,同时 LME 董事会召开了紧急会议。

在第二个下午的交易时段恢复交易的条件是每日每吨 150 美元的现货溢价限制。官方的戒指价格在没有实际交易的便利基础上被擦掉了。

快进到 2007 年,LME 又面临另一场镍危机。今年的镍价创下历史新高——每吨 51,800 美元——但这一峰值恰逢现金头寸的严重挤压。

空头头寸持有人的痛苦变得如此剧烈,以至于 LME 不得不改变其借贷规则,将几个小的占主导地位的多头头寸归类为一个单一实体。

一个慷慨的观点是,该交易所在其剧烈的时间差价中强制提供负担得起的流动性。一个不太慷慨的解释是它发现了关键参与者之间的勾结。

我们又来了。时间传播的痛苦。极度波动。无法遮盖的短裤。另一个破碎的镍市场。

站立和交付?

贯穿所有三场危机的共同主题之一是交易所库存偏低,甚至一些最大的镍业者在交付实物金属兑 LME 空头头寸方面也面临困难。

LME 等实物交割合约是纸价与现实世界价格相遇的地方,而围绕结算日期的疯狂结果远非罕见——回想一下 2020 年 4 月,当时 WTI 近月原油结算价为每桶负 37.63 美元。

然而,LME 的结算压力因每日滚动的即时日期结构而加剧,这可能转化为空头无法交付实物金属作为退出途径的每日溢价痛苦。

镍也有其自身的交付问题。

“批评人士说,部分问题与合约结构有关,”克劳在 1992 年写道,并解释说,“每年生产的镍中只有少数可以根据 LME 合约交割(……)LME 库存仅占占全球产量的一小部分。”

这在今天和当时一样真实。

只有 I 类镍(定义为纯度大于 99.8% 的镍)可根据 LME 合约交割。

镍有多种形式和伪装——镍生铁、镍锍、镍铁、硫酸镍——所有这些都需要在 LME 进行价格对冲,但没有一个可以交付。

上海市场也不例外。如果有的话,由于注册的非中国品牌数量有限,它的限制更大。

根据国际镍研究小组的数据,与去年全球消费量约为 277 万吨的其他基本金属相比,镍是一个小市场。

其中不到一半是可交易所交割的,而且比例一直在缩小。

破定价

印度尼西亚是世界初级生产增长的驱动力,不生产 I 类镍。

处于当前风暴中心的中国公司青山在印度尼西亚拥有大量镍产能,但其金属要么直接流入其不锈钢熔炼车间,要么被转化为中间产品,运往中国电池制造商。没有一个是 1 级的。

无论公司仓位中价格对冲和投机叠加的组合如何,空头交易最终都没有实物交割的出路。

其他人可能已经陷入同样的价格交付差距。LME 的最新头寸报告显示,在 3 月的主要提示日期有四名重要的空头头寸持有者。如果这些是对 I 类以外的任何东西的对冲,那么所有者就处于同一个泡菜中。

自推出以来,镍的可交付性问题一直困扰着 LME 合约。1990 年代,业界就交易所和供应链定价之间的脱节进行了激烈的讨论。

但事实证明,为高度可变的产品(如镍铁(其等级在 20% 到 40% 之间,铁含量范围广)找到良好的交货标准是不可能的。

不锈钢行业,历来是镍的最大用户,发展了一个附加费系统,以试图减轻和抵消镍的价格波动,但偶尔会在不锈钢库存周期中产生回声效应。

硫酸镍是一种快速增长的工艺流,它的目标是电池制造商,但也不能用于交换交付,它在定价格局中开辟了另一个潜在的裂痕。

在本周的混乱之后,伦敦金属交易所面临着很大的压力,需要更加努力地思考如何管理镍等市场。

但镍市场还需要更加努力地思考如何处理其定价风险。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处