生意社:厂家压库&需求跟进不足 己二酸继续下行

生意社03月25日讯

己二酸华东市场价格走势

己二酸华东市场价格K柱图

据生意社监测,本周(3.21-25),国内己二酸行情延续上周跌势,华东地区己二酸本周跌幅为2.18%。周末己二酸市场价格区间在13400-13600元/吨。一方面,此前原油和纯苯均呈现跌势,虽然本周纯苯回弹,但己二酸仍受惯性下跌,更主要的原因是供应端相对充裕的同时,终端需求仍偏谨慎,成交不理想,难以支撑己二酸的价格维持高点。

市场供应来看,本周,己二酸开工率继续保持高位,目前维持在75%左右。厂家挂牌价下调,幅度在500元/吨。厂家开工基本稳定。开工方面,山东海力以及中浩装置开工8成左右;辽化老线目前降负荷运行;华峰五期仍在提负中;本周,供应量变动不大,厂家库存持续走高,目前压库明显。

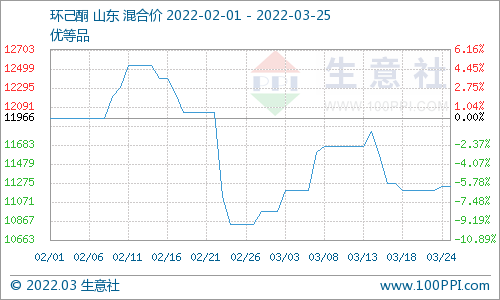

己二酸产业链走势

上图显示,本周己二酸产业链出现分化,上游产品环己酮和纯苯受原油反弹影响,价格出现回升,尤其是纯苯涨幅明显,但己二酸仍受困于供需,延续跌势。下游PA66也相对低迷,说明己二酸厂家利润受到一定程度压缩。

己二酸上游纯苯行情走势

本周纯苯价格反弹,主因仍是跟随原油走势。据生意社监测,纯苯本周涨幅在5.05 %,本周原油持续大幅反弹是助推纯苯价格涨跌的主要因素。另外,纯苯装置检修,供应减量也为市场提供支撑。但下游苯乙烯接受度不足,一定程度上限制了纯苯价格涨幅。

己二酸上游环己酮行情走势

本周环己酮变动不大,据生意社监测环己酮周涨幅在0.3%。供需弱势令环己酮市场维持弱势震荡。

上游产品纯苯价格反弹,成本压力下会驱使己二酸跌势进一步放缓,预计后期随着成本的逐渐传导,己二酸价格止跌企稳为主。

己二酸下游PA66行情走势

终端需求:下游PA66依然延续弱势,生意社数据显示,本周PA66行情持稳,价格周跌幅0%。国内PA66行业负荷水平位置处于高位。港口方面库存位置不高,海外货源到货量一般。需求方面,当前终端企业拿货跟进偏向刚需维持生产,且对高价货源抵触情绪不减反增。加之卫生事件影响国内物流以及个别下游工厂生产,商家出货流畅度不佳,场内成交阻力加大,卖家心态受到影响,本周报盘商谈幅度仍然较大。

后期来看,生意社认为,己二酸大厂库存压力明显,叠加受疫情影响,多地运输受限,上游纯苯成本带动有限,需求相对低迷,预计近期己二酸价格仍维持弱势为主。临近月底,厂家挂结牌即将出台,建议及时关注厂家动态及下游跟进情况。

(文章来源:生意社)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处