第14周大豆:偏弱运行,主产省份正在落实大豆扩种

中国饲料行业信息网

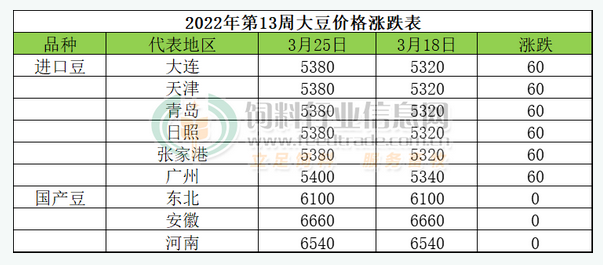

本周美豆期货下跌,俄乌停火谈判似乎没有达成任何形式的协议,双方的意见分歧较大,美国农业部称,今年农户计划种植9095万英亩大豆,比上年的8719.5万英亩增加四个百分点,高于分析师预测的8870万英亩。季度库存报告显示,3月1日美国所有部位的大豆库存为19.3亿蒲,同比增长24%,也高于分析师的预期,此外周度出口数据减少,基本面利空美豆。国内受政策性大豆拍卖压力影响,近期黑龙江省粮库和企业上货量逐渐增加,但南北方大豆价差收窄,需求不旺,多地大豆价格维持震荡走势。各地陆续展开的春耕生产,国家发改委明确要求各地要下大力扩大大豆和油料生产,主产省份正在全面落实。周五东北产区大豆主流收购价格维持在3.00-3.05元/斤左右,河南地区大豆装车价6500-6600元,安徽6600-6700元,进口分销豆价格5240-5260元,较上周下跌180元/吨。

相关信息:

美豆出口需求减少

美国农业部发布的周度出口销售报告显示,截至2022年3月17日的一周,美国2021/22年度大豆净销售量为412,200吨,比上周低了67%,比四周均值低了70%。2022/23年度的净销售量减少了13,000吨,因为对中国的销售量减少。

巴西大豆收割完成80%

巴西国家商品供应公司(CONAB)称,截至3月19日,巴西2021/22年度大豆收获进度达到80.2%,高于一周前的63.1%,也高于上年同期的60.1%。

国储大豆拍卖延续

中储粮保持每周两次国产大豆拍卖节奏,3月24日进行的29265吨国产大豆拍卖成交率为12%,3月29日将继续进行25889吨国产大豆拍卖。

本周CBOT大豆期货市场先涨后跌,周四受到获利回吐及原油回落等因素影响,盘中呈现粕强油弱分化特征。美豆周度出口销售总计39.93万吨,为7月以来最低,高价大豆对需求的抑制效应开始显现。此外,当前巴西大豆收割率超过七成,阿根廷大豆即将开启收割大幕,南美大豆产量下滑态势得到改善,市场对南美天气的关注热度持续下降。美国农业部将于本月底发布春季种植意向报告,2022年美国大豆播种面积增加已成各方共识。国内大豆现货价格受政策性拍卖压力的影响明显,近期黑龙江省粮库和企业上货量逐渐增加,但南北方大豆价差收窄,需求不旺,多地大豆价格维持震荡走势。中储粮保持每周两次国产大豆拍卖节奏,以满足市场供应。国储拍卖与收购同步进行,大豆价格变化不大,国产大继续处于横盘震荡。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处