以点“带”面,且看钢市4月份能否迎来突破 --短期带钢行情解析

【导语】2022年一季度,钢材产品价格震荡上行, 部分钢材品种价格创造了历史同期新高。在此期间,带钢整体表现偏强,一季度均价4914元/吨,较2021年一季度均价高397元/吨。4月份供需两端预期均有较大变动,未来价格将受到多重因素影响。

以唐山宽带价格为例,一季度带钢价格累计涨600元/吨,高低点价差为650元/吨,一季度价格高点为5250元/吨,出现在3月份。从价格走势上来讲,2022年一季度与2011年一季度有一定的相似度,3月份价格走势与前期预测吻合程度较高,对于后期价格是否有可能复制2021年的价格走势,我们从多方面来进行分析。

首先来回顾影响一季度价格走势的主要因素:第一,供给端产能利用率偏低,一季度热轧带钢产量为1992.08万吨,同比减少490.84万吨,降幅为19.77%。第二,3月份河北部分地区运输受限,导致资源分配不均,产业链内多环节出现原料偏紧的状态,推升价格。第三,成本不断攀升,一季度粗钢成本增加830-850元/吨,带钢成品利润空间受到压缩,对价格支撑性逐渐增强。

图1

图1上述因素影响是否持续、短期带钢短期供需状态及供需预期,均将成为影响短期价格的走势的重要参考因素。

供给端—逐步释放

开工率:开工率预期回升

从带钢轧线开工率(样本企业80家,轧线114条)调研来看,3月下旬带钢轧线开工率有所回升,截至3月末,带钢轧线开工率为58.8%。据调研,目前运输受限的局面正在逐渐缓解,原料运输或在4月份得到一定程度的恢复,预计4月份开工率或将进一步回升。

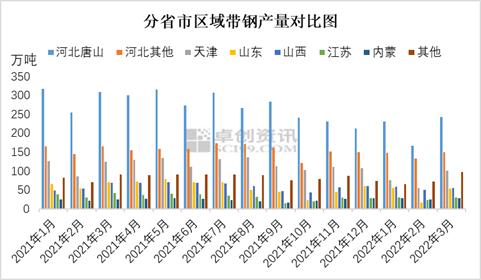

产量:区域间产量表现不一,生产积极性较高

前文提到,一季度带钢产量同比明显缩水。就不同区域表现来看,唐山地区产量同比减少产量238.14万吨,接近总减少量的一半,其他地区带钢生产企业基本处于正常生产的状态,整体生产积极性较高,复产轧线增加,对其周边下游市场的需求进行了一定程度的补充。截至3月底,唐山地区部分资源已恢复流通,同时,部分新增产能投入生产,预计4月份供给量有所增加。

图2

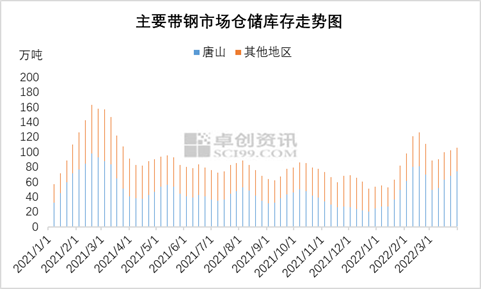

图2库存:库存累增,不同区域表现不一

卓创资讯统计的7个主导地区仓储库存数据显示,从整体的库存水平来看,2022年库存水平同比偏低。但从3月份库存变动趋势来看,3月库存逐渐累增。截至3月31日,卓创资讯统计7个主导地区仓储库存为105.44万吨,月内增加16.67万吨,较去年同期库存水平高14.17万吨。

3月份库存增加与往年同期降库的规律相悖,主要表现为唐山地区库存的逐渐增加与其他地区库存量的小幅度下滑。短期内该现状或仍将维持一段时间,随着唐山地区资源恢复流通,市场上带钢资源或高于去年同期水平,从而可能对贸易商心态形成压力。

图3

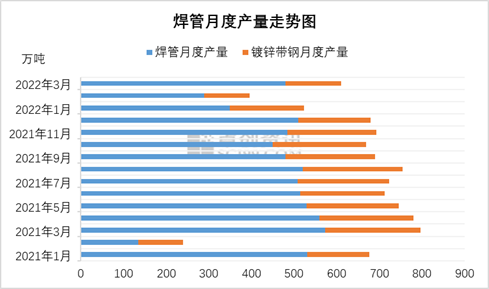

图3需求端:下游生产受限,产量同比缩减

3月份唐山、廊坊等地下游企业生产受限,受影响时间长、范围广,从而导致下游产量明显缩减。从带钢的主要下游焊管及镀锌带钢产量情况来看,2022年一季度的焊管、镀锌带钢产量较去年同期均出现缩水。据卓创资讯监测,2022年一季度焊管产量、镀锌带钢产量分别为1120.51万吨、408.64万吨,同比分别下滑118.04万吨、65.88万吨,累计下滑183.92万吨,降幅为10.74%。据调研,上述状态或仍将持续一段时间。

图4

图4另外,从终端需求来讲,整体亦有所延迟。2022年政府工作报告提出今年要积极扩大有效投资,将围绕国家重大战略部署和“十四五”规划,适度超前开展基础设施投资。基建作为稳增长的重心,或逐步带动部分终端需求释放。

综合来看,运输受限导致的资源流通不畅及原料偏紧的局面,仍需一定的时间来得到恢复。同时,下游生产恢复的过程中预计会带动相对集中的需求释放,加之成本仍处于偏高水平,暂时来讲,价格尚不乏支撑。但随着带钢产量的逐渐回归,以及带钢与下游生产恢复产生的不同步性,带钢累库所带来的压力或逐渐显现,对后期价格形成压力。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处