宁德时代印尼“狩镍” 筑牢全球竞争护城河

以资源为核心的供应链竞争,正在成为全球动力电池领域市场角力的重要一环。

作为全球动力电池龙头,宁德时代正在通过全球矿产资源的前瞻卡位,在供应链环节不断拉开与全球其它竞争对手的距离,巩固自身竞争“护城河”。

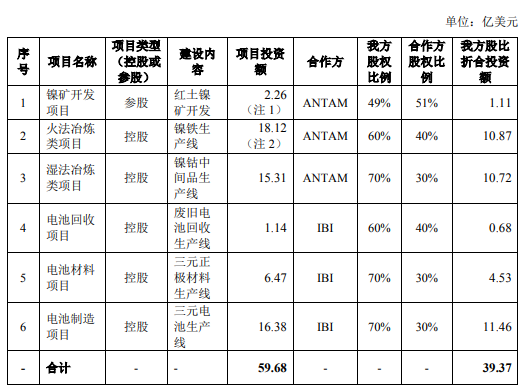

4月14日,宁德时代旗下公司普勤时代与印度尼西亚PT AnekaTambang (ANTAM)和PT Industri Baterai Indonesia (IBI)签署三方协议,共同打造包括镍矿开采和冶炼、电池材料、电池制造和电池回收等在内的动力电池产业链项目。

项目投资总金额不超过59.68亿美元(约合人民币380亿元),主要围绕镍矿开发冶炼及电池回收生产6个子项目展开,建设周期为5年。

其中,除了镍矿开发项目为参股之外,其余5个项目均由宁德时代控股。宁德时代对于镍资源控制权的主动性及迫切性也可略窥一二。

宁德时代创始人兼董事长曾毓群表示,印尼动力电池产业链项目对宁德时代的全球战略布局具有重要的里程碑意义。同时,该项目也将进一步完善宁德时代在电池行业的战略布局,保障上游关键资源和原材料供应,降低生产成本,并推进公司电池回收产业布局。

值得注意的是,这并非宁德时代首次涉足镍资源。早在2018年4月,宁德时代就通过加拿大时代参股北美镍业项目,持股比例达25.38%。

2018年9月,通过控股子公司广东邦普与格林美、青山控股、印尼 IMIP、日本坂和兴业株式会社联手在印尼建设红土镍矿生产电池级镍化学品项目,设计产能5万吨镍/年。

截至目前,宁德时代持有印尼纬达贝工业园20%的股份,该园区拥有世界级的红土镍矿资源,镍当量约930万吨。

随着全球新能源汽车的需求持续增长,未来几年,以镍、钴、锂为代表的上游原材料供应趋紧,价格高位运行将成为常态化。无论是从供应链维稳还是成本控制视角来看,围绕上游核心资源的布局掌控,在新能源产业链中的价值将日益凸显。

当前,宁德时代动力电池全球市场份额保持遥遥领先,新增扩产项目对资源需求巨大。GGII分析认为,通过从源头增强核心原材料的供给布控,有利于巩固其市场占有率,拓宽竞争护城河,进一步拉开与全球竞争者的差距。

印尼“狩镍”背后

全球新能源汽车高速发展,叠加三元锂电池高镍低钴趋势,动力电池用镍正在成为镍消费的重要增长极。

市场端,GGII统计数据显示,2021年全球高镍三元出货量为30.9万吨,同比增长120.71%,以海外市场需求为主。宁德时代出口电池以高镍电池为主,预计2021年出货量实现大幅增长。

同时,高镍电池已经成为国内外主机厂高端车型的主流选择,2022年也将迎来高镍车型集中上市大年。

消息面上,包括阿维塔11、宝马i3、奔驰EQS、奥迪Q4 e-tron、凯迪拉克LYRIQ、雪佛兰Bolt EUV、大众2022 ID.4 CROZZ、Lucid Air、高合HiPhi X、智己L7等国内外中高端车型都计划于2022年上市。

行业预计,到2025年全球动力三元电池占比约50%,其中高镍三元电池占比三元电池将超过83%。镍的需求量将从2020年的6.6万吨提升至 2025年的62万吨,2021-2025年均复合增速高达48%。

随着高镍电池市场需求的进一步扩大,到2030年,全球动力电池用镍需求占比也将从目前不足7%,增加到26%。

为何选择印尼?一方面,印尼拥有丰富的镍资源储量,其红土镍矿储量占全球10%以上,2021年镍产量占全球总产量的37%。中国镍资源相对短缺,占比仅3%,对外依存度多年超过80%。

另一方面,印尼“红土镍矿-硫酸镍”的供应路线开始走向产业化拐点。

一直以来,三元前驱体核心原材料硫酸镍的供应主要依赖于溶解镍豆/镍粉等一级镍,主要来源硫化矿,分布于澳大利亚、俄罗斯等地区。具备低成本优势的红土镍矿加工后主要用于不锈钢行业。

而随着中间品加工技术的成熟突破,印尼红土镍矿打破了不锈钢行业的应用界限,逐渐开始向新能源行业应用转移。一是,低品位红土矿可通过 HPAL 工艺的湿法中间品生产硫酸镍;二是,高品位红土矿通过RKEF火法工艺生产镍生铁,再经过转炉吹炼生产高冰镍,进而生产硫酸镍。

长期来看,镍在不锈钢等传统领域的消费维持稳定增长,在三元动力电池领域保持高速增长趋势确定。随着“红土镍矿-硫酸镍”供应路线成熟,将大幅填补新能源电池用镍的供给缺口。

瞄准技术迭代及产能释放周期的时间节点,宁德时代此时加码印尼红土镍矿开发布局,恰逢其时。

筑牢全球竞争“护城河”

以宁德时代印尼的此次布局作为观察窗口,可以明显看到,宁德时代正在通过完善全球资源版图,构建更安全、更强大的商业“护城河”。

一方面,原材料价格波动对成本和毛利率的影响锂电池成本结构中主要是直接材料成本,因此原材料价格变动将导致动力电池生产成本发生变化,进而影响毛利率。

宁德时代通过从源头启动产业链投资,构建“材料-电池-回收”完整产业闭环,能够进一步降低原材料波动对成本和毛利率的影响,提升盈利能力。

另一方面,在全球新能源行业持续增长的背景下,动力电池企业产能向TWh发起冲锋,未来资源供给矛盾势必不断加剧。

实现全球镍、锂等矿产投资布局保障资源供给,是宁德时代保障及促进业务发展的必要路径。

从全球资源布控视角来看,无论是与LG化学、三星SDI、松下等日韩对手相比,还是与国内二线动力电池企业相比,宁德时代行动明显更快,投入更大,这也将为其全球化发展壮大提供充足的弹药支持。

而以全球资源供给为支撑,宁德时代也将在产能规模、技术创新、供应链协同等方面,显现出更大的竞争优势。

产能规模层面,以全球15大生产基地(10个自建基地、5个合资基地)为支撑,宁德时代预计到2025年产能将达到700GWh。

技术创新层面,宁德时代作为技术领衔,基于材料及材料体系、系统结构、极限制造和商业模式创新四大创新体系,实施“高效成组技术”、“无热扩散技术”、“组合换电整体解决方案”等,助力全面电动化进程。

供应链协同层面,宁德时代聚焦原材料供应链安全保障,核心生产设备供应稳定,并以此为核心进行上下游产业投资,加强产业链的合作和协同。

从新一轮产业周期下的竞争态势来看,宁德时代也将凭借领先的产能规模、供应链部署、技术创新及落地等优势,持续领跑全球。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处