“交易员的生命线”——近远月价差 如何指引未来原油价格变化?

一、跨期价差与库存水平息息相关

期货的定价由预期和现实两个部分组成,其中近月更接近现实,远月更接近预期,随着交割期限的增长投资者预期在价格组成中的比例逐渐上升。不涉及其它的条件下,现实和预期的不同,是商品期货形成自己的期限结构的主要因素。

而期货价格在近月和远月的不同,则形成了对应的跨期价差。美国商品期货大师沃金提出了沃金存储理论(HolbrookWorking,1949),认为期货和现货之间的价差(基差)或不同月份期货合约间的跨期价差取决于三个因素:

1)存储成本(Cost of Carry):存储成本的含义不言自明。(图1中蓝色虚线)

2)便利收益(Convenience Yield):便利收益是商品持有者拥有库存而获得的潜在收益。便利收益与库存水平成反比。当仓库库存高时,便利收益率低,当库存低时,便利收益率高。(图1中深蓝色实线)

3)持有存货的风险溢价(Risk Premium)。当库存水平越高,持有现货的风险越大,相应要求更高的风险收益。(图1中红色虚线)

综合来说,远月相对于近月的升水/贴水幅度=F(存储成本+风险溢价-便利收益)。图1中的紫色线则展示了随着库存从低到高,远月相对于近月将逐渐从贴水转变为升水,即期限结构将从back结构转变为contango结构。

二、当前市场表现:深度back结构下原油市场波动率被放大

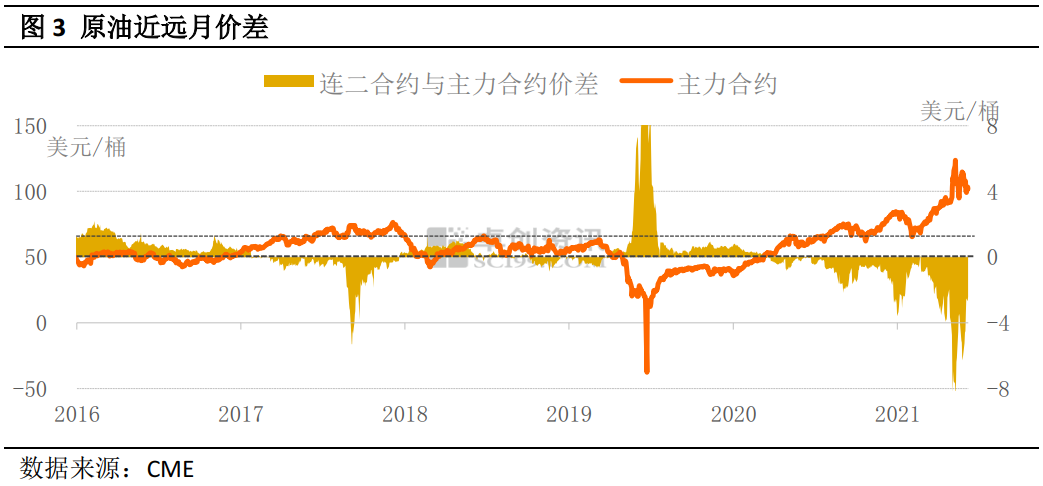

那么当前市场状态如何呢?最新数据显示,截止到2022年4月20日,WTI主力合约收盘价为103.79美元/桶,连二合约收盘价为101.74美元/桶,连二合约相对主力合约贴水2.05美元/桶。2022年3月初,连二合约相对主力合约贴水达到五年最大贴水水平。3月23日以来,远月贴水进入快速缩窄通道。虽然远月贴水幅度已经较3月份明显缩窄,但目前仍处于back结构下。

Back结构通常情况下的逻辑是商品当下的矛盾相对尖锐,而未来由于供需结构改善等原因矛盾相对缓和体现出近端价格高而远端的价格低。

在深度back结构下,原油市场波动率将会被放大,这是由于back结构往往与相对较低的库存水平相关。在这种情况下,油价对供应冲击等因素极为敏感。我们从ovx波动率数据也可以看到,在今年3月份原油处于深度back状态时,市场波动率明显放大。

三、近远月价差指引下,未来原油价格将如何变化?

首先从价差的相对变化上看,近远月价差遵循明显的均值回归规律,当价差达到极高/极低水平后,将会下降/上升并逐渐回归均衡区间。俄乌危机发生以来,原油近远月价差持续扩大。连二合约相对于主力合约价差甚至一度扩大到6美元/桶,在近远月价差达到五年高位后,随着IEA及美国宣布释放战略储备,近远月价差出现明显回落,已经进入快速缩窄通道。

再次从价差的绝对水平上看,虽然价差已较前期明显缩窄,但2美元/桶左右的连二合约相较主力合约贴水幅度相较于【贴水0.8,升水1.2】的历史均衡区间而言,仍属于较高水平。在这种状态下,对单边做空力量较为不利,因此这一时期价格还不会开始快速单边下跌,下方仍有一定支撑。

最后,从库存和近远月价差关系看,在历史上的原油累库存时期,一般分为两个阶段。第一个阶段,此时刚开始累库,原油库存仍处于相对低位,月差开始出现回落。资金愿意持有远月而非近月,此时现货价格不一定马上出现下跌,反而出维持相对较强的状态。明显当前时期就属于这一阶段。而第二阶段,则是库存上涨到一定程度,这时价格结构已经开始变为contango结构,贸易商也开始卖期货买现货,油价大概率将会转为弱势运行。

总的来说,目前原油价格处于back结构中,且相较于[-0.8,1.2]的近远月价差均衡区间来说,当前远期贴水幅度仍处于偏高水平,此阶段油价的高波动性会被放大,值得关注。而结合库存变化来看,目前仍然在刚开始累库阶段,原油现货价格不一定马上出现下跌,反而会维持相对较强的状态。但之后随着库存继续累积,原油市场会逐步由back结构转为contango结构,油价趋势也将完成转换,逐渐转为弱势运行。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处