分析机构:天然气高价不会破坏近期出现短暂动荡的欧盟碳市场

网友投稿• 2022-04-29 09:09:21 •阅读82

当前的高碳价正对欧洲电力行业减排产生不容忽视的影响。尽管有分析机构预测,2022年欧盟碳排放配额(EUA)将维持在平均每吨二氧化碳84欧元(合91美元)的较高水平,但即使碳价处于该水平,煤改气转换也会因极高的天然气价格而不具备可行性。 不过,尽管当前市场情况如此,分析机构仍预计,欧洲电力行业的排放将在这个十年内迅速减少。到2030年,欧洲发电产生的能源相关总排放将较2022年的水平减少68%,主要原因是退煤、可再生能源增长以及新技术的经济性不断提高。

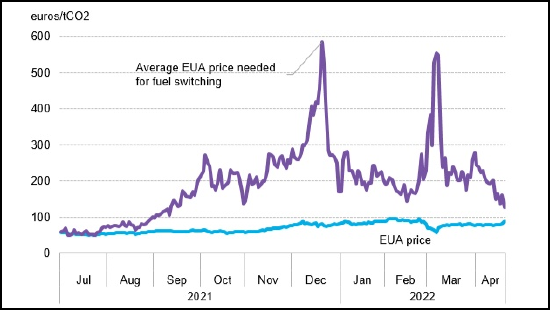

EUA价格和西北欧燃料转换所需的平均EUA价格2022年2月8日,EUA价格创下纪录新高,达到每吨二氧化碳98欧元,相较2021年平均价格每吨二氧化碳53.69欧元几乎翻一番。分析机构预期,2022年EUA价格平均为每吨二氧化碳84欧元。供需因素正在推动EUA价格大涨。在供应侧,资产运营商预期即将实施的市场改革将引起配额供应收紧。与此同时,需求侧的推动力来自对电力行业排放增长的预期,原因在于2022年燃料从天然气向煤的转换。在欧洲,尽管碳成本较高,煤炭和褐煤发电厂比燃气电厂更具竞争力。这是由于俄乌冲突持续带来的供应风险导致天然气价格上涨。因此,煤改气转换不再具备可行性。要使燃气发电比燃煤发电更经济,所需的燃料转换平均价格为每吨二氧化碳127欧元,比当前每吨二氧化碳88欧元的碳价高约45%。在天然气价格飙升之前,碳价高于燃料转换价格,且已证明可以有效减少燃煤发电。欧盟排放交易体系(EU ETS)旨在使天然气等更清洁的燃料相比煤炭等污染燃料更具成本竞争力,但当前的实际情况并非如此。在德国,2022年3月煤炭在日均发电量中占比16%,相比之下,一年前仅占8%。2022年4月前三周,西欧煤炭进口增长至470万吨,高于去年同期的340万吨。电力行业EUA需求走强可能是暂时的,因为永久性减排计划已在落实。欧洲的煤炭和褐煤电厂老旧且正面临被淘汰,而不断增长的可再生能源装机容量正导致热电减少。分析机构预期供应侧采取的措施将支撑EUA价格,抵消预期中2022年之后燃煤电厂需求的下降。如果改革提案通过,市场稳定储备(MSR)——从市场提取配额——可能会加剧EUA供应的减少。分析机构预期,这种变化可能会推动碳价2024年上行至平均每吨二氧化碳94欧元的水平。在分析机构的欧洲经济转型情景中(关于到2050年能源体系如何演变的、由经济因素驱动的情景),到2030年电力行业的年能源排放较2022年的8.30亿吨二氧化碳下降68%,至2.69亿吨二氧化碳。这反映出欧盟ETS鼓励电力行业的永久性二氧化碳减排,尤其考虑到新建风电和光伏的经济性具备竞争力。在经济转型情景中,预计当前至2030年期间,欧洲风电和光伏发电增加,可再生能源在发电中占比到2030年增长至54%,高于2021年的22%。相对其他行业,电力行业更大幅度的排放下降来自德国等国家的退煤计划。高碳价可以为电池和绿氢等新兴技术站稳脚跟带来机会。碳价提高,可以上推高峰电价,从而扩大价差。价差对电池至关重要,其利润就来自电价套利。同样地,高碳价可能会提高电力和工业中绿氢相对化石燃料的竞争力。

EUA价格和西北欧燃料转换所需的平均EUA价格2022年2月8日,EUA价格创下纪录新高,达到每吨二氧化碳98欧元,相较2021年平均价格每吨二氧化碳53.69欧元几乎翻一番。分析机构预期,2022年EUA价格平均为每吨二氧化碳84欧元。供需因素正在推动EUA价格大涨。在供应侧,资产运营商预期即将实施的市场改革将引起配额供应收紧。与此同时,需求侧的推动力来自对电力行业排放增长的预期,原因在于2022年燃料从天然气向煤的转换。在欧洲,尽管碳成本较高,煤炭和褐煤发电厂比燃气电厂更具竞争力。这是由于俄乌冲突持续带来的供应风险导致天然气价格上涨。因此,煤改气转换不再具备可行性。要使燃气发电比燃煤发电更经济,所需的燃料转换平均价格为每吨二氧化碳127欧元,比当前每吨二氧化碳88欧元的碳价高约45%。在天然气价格飙升之前,碳价高于燃料转换价格,且已证明可以有效减少燃煤发电。欧盟排放交易体系(EU ETS)旨在使天然气等更清洁的燃料相比煤炭等污染燃料更具成本竞争力,但当前的实际情况并非如此。在德国,2022年3月煤炭在日均发电量中占比16%,相比之下,一年前仅占8%。2022年4月前三周,西欧煤炭进口增长至470万吨,高于去年同期的340万吨。电力行业EUA需求走强可能是暂时的,因为永久性减排计划已在落实。欧洲的煤炭和褐煤电厂老旧且正面临被淘汰,而不断增长的可再生能源装机容量正导致热电减少。分析机构预期供应侧采取的措施将支撑EUA价格,抵消预期中2022年之后燃煤电厂需求的下降。如果改革提案通过,市场稳定储备(MSR)——从市场提取配额——可能会加剧EUA供应的减少。分析机构预期,这种变化可能会推动碳价2024年上行至平均每吨二氧化碳94欧元的水平。在分析机构的欧洲经济转型情景中(关于到2050年能源体系如何演变的、由经济因素驱动的情景),到2030年电力行业的年能源排放较2022年的8.30亿吨二氧化碳下降68%,至2.69亿吨二氧化碳。这反映出欧盟ETS鼓励电力行业的永久性二氧化碳减排,尤其考虑到新建风电和光伏的经济性具备竞争力。在经济转型情景中,预计当前至2030年期间,欧洲风电和光伏发电增加,可再生能源在发电中占比到2030年增长至54%,高于2021年的22%。相对其他行业,电力行业更大幅度的排放下降来自德国等国家的退煤计划。高碳价可以为电池和绿氢等新兴技术站稳脚跟带来机会。碳价提高,可以上推高峰电价,从而扩大价差。价差对电池至关重要,其利润就来自电价套利。同样地,高碳价可能会提高电力和工业中绿氢相对化石燃料的竞争力。(免责声明:本报告为机构分析报告,不代表发布平台投资建议,请投资者谨慎投资)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处