煤炭价格高位震荡,信用环境持续改善——2022年二季度中国煤炭行业信用风险展望

摘要

回顾一季度,下游需求环比小幅回落,供给量亦有所收窄,供给收缩幅度大于消费量,煤炭价格整体上行,生产成本基本持平,行业盈利空间同比、环比扩大。

二季度,煤矿产量仍有释放空间,进口预计仍将处于低位,供应量预计仍处于较高水平;钢铁、水泥等需求环比有望回升,需求支撑下,预计整体煤价仍将处于较高水平。动力煤价格预计高位震荡,焦煤和无烟煤价格仍将有上行空间。

煤炭行业整体信用环境持续改善,内部现金流的改善加上净融资的持续修复显著改善短期偿付能力;2022年行业整体债券集中到期压力相比2021年有所减轻。

一、行业要闻回顾

1、新闻:发改委、能源局多次召开会议,安排部署持续做好稳价工作。

点评:2月9日,国家发展改革委、国家能源局联合召开会议,安排部署持续做好稳定煤炭市场价格工作,并对监测发现的部分煤炭价格虚高企业进行了约谈提醒,要求抓紧核查整改。会议强调,地方有关部门要加强监测报告,及时做好政策宣传解读,促进煤炭价格稳定运行在合理区间。2月22日,国家发展改革委、国家能源局联合组织晋陕蒙煤炭主管部门、部分港口企业和煤炭价格指数机构召开会议,分析当前煤炭市场价格情况,研究规范煤炭价格指数采样发布、稳定市场煤价等工作,并对进一步抓实抓好煤炭保供稳价工作进行部署。一季度天气寒冷导致用煤需求增多,煤炭价格呈上行趋势存在基本面支撑因素,稳价会议较密集召开,意在避免再次出现煤炭价格暴涨的局面,政策稳价态度强烈。

2、新闻:国家发改委召开“煤电油气运视频会议”,进一步细化了针对煤炭保供稳价的各项举措。

点评:针对煤炭保供稳价的具体措施包括:(1)增产能:采取综合措施增加3亿吨的有效产能,其中,投资技改项目增加1.5亿吨,停工停产的煤矿、露天煤矿增加1.5亿吨;(2)增产量:全国日产煤量要维持在1260万吨/日;(3)增储备:全国实现6.2亿吨的储备;增长协:全国各省上报都做到了100%长协,但是存在虚报问题;(4)控价格:经国务院批准的长协价为570-770元(以下均对应5500大卡)要严格执行基准价所有煤炭企业按675元执行,坑口价不得超700元,港口不得超900元。按照一季度日均产量来看,距离政策要求仍有一定差距,未来供应量仍有进一步释放空间。

二、行业景气度

(一)行业需求回顾与展望

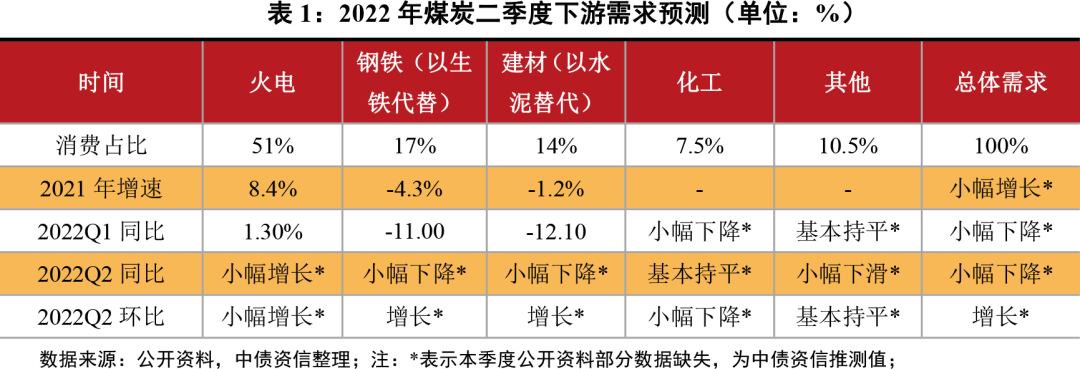

2022年一季度,受春节、冬奥残奥以及重大会议期间环保限产影响,叠加需求终端需求疲弱,生铁和水泥产量分别同比下滑11.00%和12.10%,但拉尼娜现象带来的气温偏低使迎峰度冬用煤需求强于往年水平,拉动全社会用电量同比增长5%,火电发电量累计同比小幅增长1.3%,整体看,一季度煤炭需求同比、环比均有所下滑。

二季度,供暖季结束,居民用电量进入季节性消费淡季,但考虑到国家发改委新闻发布会再提适度超前开展基建投资,且限产因素结束,预计终端需求有望加速回升,二产用电量以及钢铁、水泥耗煤预计将环比改善,整体看,二季度煤炭总体需求仍将继续保持增长。

(二)行业供给回顾与展望

2022年一季度,国内产量方面,保供政策仍延续,但受春节以及冬奥残奥、两会期间环保安监趋严影响,日均产量为1204万吨,环比有所下降,一季度原煤产量合计10.84亿吨,同比增长11.67%,环比下降4.99%;进口方面,1月,印尼实行煤炭出口禁令,虽然2月禁令解除,但海外煤炭价格高企抑制进口需求,煤炭进口量呈下滑态势,一季度进口煤合计5181万吨,同比减少24.2%,环比减少44.18%;整体煤炭供应量合计为11.36亿吨,同比增长9.34%,环比下降7.94%。

二季度,根据针对煤炭保供稳价的具体措施来看,要求全国日产煤量要维持在1260万吨/日,目前距离这一要求仍有一定空间,预计二季度国内产量将继续增加,约为11.34亿吨,环比增速在4-5%。进口方面,4月份纽卡斯尔动力煤价格继续拉升,海外煤价高位将延续,进口量仍将维持低位。整体看,预计二季度总供给水平较一季度仍有增长。

(三)行业价格回顾与展望

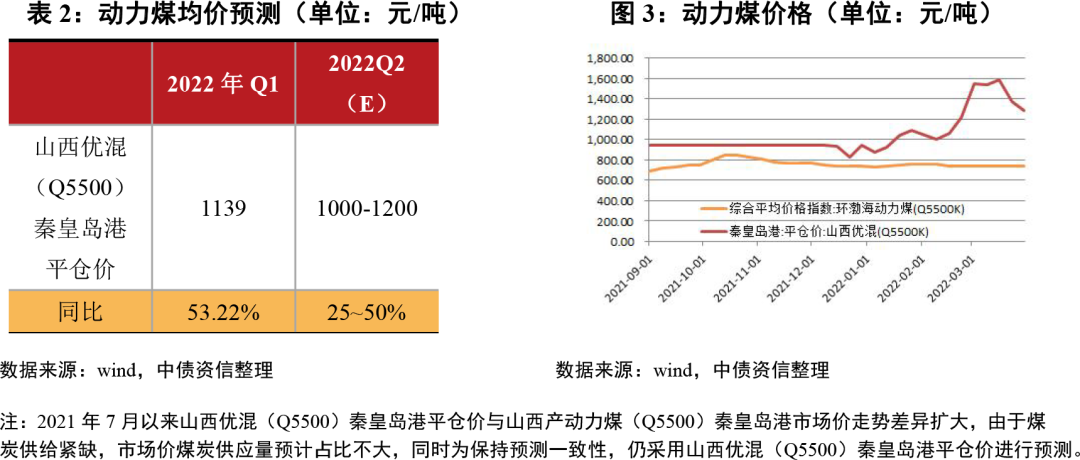

2022年一季度,受春节以及重要会议期间环保安监趋严影响煤炭整体供应量显著下降,下降幅度高于消费量需求下降幅度,供应面偏紧下,动力煤和炼焦煤价格持续上行趋势。动力煤方面,秦皇岛山西优混(Q5500)平仓价一季度均价为1139元/吨,同比上涨53.22%,环比上涨21.04%。炼焦煤方面,一季度虽供应减弱,但钢铁耗煤量环比仍维持,主焦煤京唐港库提价整体呈上行趋势,均价2931元,同比增长76.39%,受去年10月煤价高基数影响,环比均价下滑9.2%。无烟煤受一季度下游需求弱化影响,均价1850元,环比下降-5.23%,同比上涨98.34%。

二季度,政策调控仍将延续,煤炭产能仍能继续释放,截至2022年4月18日,秦皇岛港山西优混(Q5500K)平仓价为1141元/吨,较3月份有回落趋势,但考虑到动力煤需求亦有支撑,预计二季度动力煤价格仍将高位震荡。炼焦煤受国外进口影响较大,需求端受传统旺季叠加超前基建投资,供需仍然偏紧,预计价格仍存在提升空间。下游开工逐步恢复,无烟煤需求有望增加,预计二季度价格将小幅上行。

(四)行业景气度回顾与展望

综合前文所述:一季度,下游需求环比小幅回落,供给量亦有所收窄,供给收缩幅度大于消费量,煤炭价格整体上行,生产成本基本持平,行业盈利空间同比、环比扩大。

二季度,煤矿产量仍有释放空间,进口预计仍将处于低位,供应量预计仍处于较高水平;虽然即将进入居民用电需求淡季,但钢铁、水泥等非电需求有望加速回升,需求支撑下,预计整体煤价仍将处于较高水平。动力煤价格预计高位震荡,焦煤和无烟煤价格仍将有上行空间。因此预计未来1~3个月行业景气度将处于周期内高位。

三、行业再融资

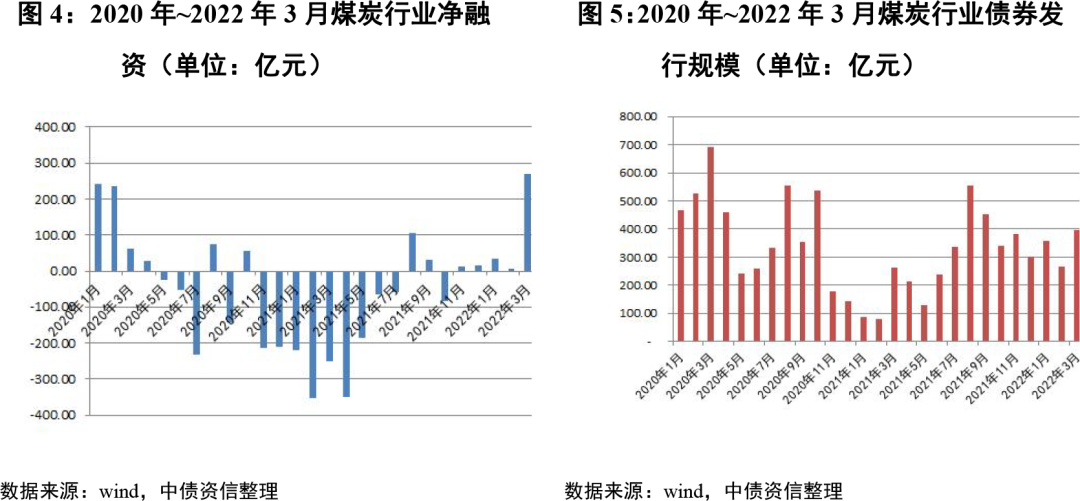

从全行业净融资来看,自2021年8月以来,煤炭行业信用环境明显改善,行业净融资持续恢复。2022年1~3月,煤炭企业发行的债券金额合计1020亿元,较上年同期增加591亿元,月均发行金额340亿元,接近历史水平;累计债券净融资额618亿元,其中,1月和2月呈现小幅净融入态势,3月净融入量较大为538亿元,或受4月份为行业债券到期高峰影响。

分地区来看,今年以来行业净融资主要系山西、陕西等地区企业的融资净融入带动,2022年1~3月,山西、陕西净融资额分别为226亿元和204亿元,而河南、河北地区企业仍呈现持续净流出状态,河北地区自2021年10月以来有新债发行,但整体发行规模较小,河南地区仍未有新债发行。

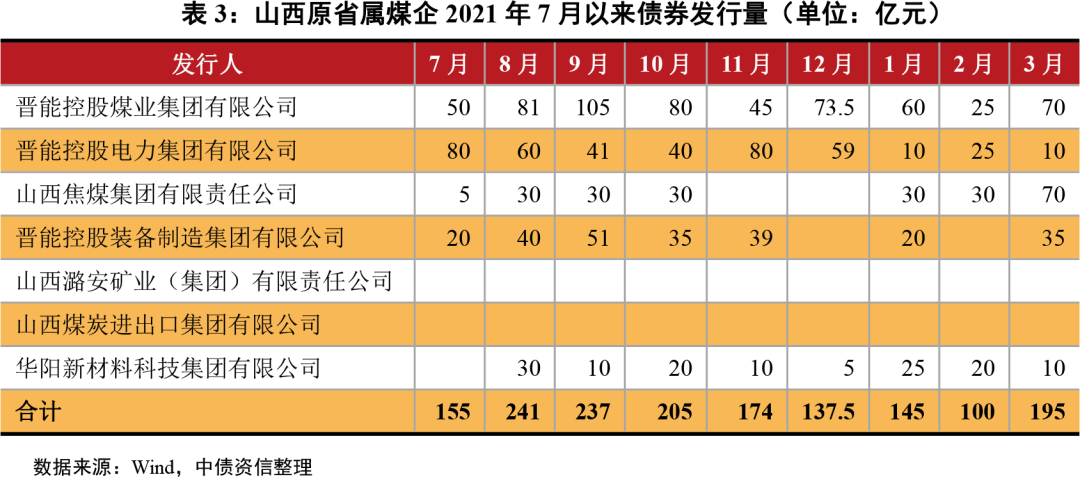

山西七大煤企2022年到期压力整体相比2021年有所减轻(减少约600余亿),但整体规模仍较大(约1300亿),其中债券到期高峰分别在4月、7月、8月和10月,部分企业存续债券中一年内到期占比很高。除山西七大煤企外,2022年债券到期规模较大的企业中山东能源集团和陕煤集团融资渠道通畅。

四、信用风险展望

2022年二季度,保供政策下,煤炭供应量仍有增长空间,基建稳增长、叠加疫情控制拉动需求,需求仍有支撑,煤炭价格预计仍处于高位,行业景气度仍维持相对高位,债券市场一级融资持续修复,煤炭行业整体信用环境持续改善;但对部分尾部煤企而言,内部现金流的改善加上净融资的持续修复可应对短期的偿付压力,短期行业信用风险处于缓释通道,但长期成效仍取决于其基本面的持续改善,能否充分利用行业高景气周期有效降杠杆,需持续关注其资产负债表修复情况。

声明

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处