“全面加强基础设施建设”意味着什么?

文:中信证券明明债券研究团队

核心观点

4月26日中央财经委员会召开第十一次会议,研究全面加强基础设施建设问题。会议强调了基础设施建设的重要意义,聚焦五大领域的基础设施,提出要适应基础设施建设融资需求,拓宽长期资金筹措渠道,加大财政投入。中央财经委会议定调之后,预计自上而下的政策变化将推动基建项目和融资更加顺畅,全年的基建投资增速有望再上一个台阶。

中央财经委员会第十一次会议说了什么?

全面加强基础设施建设:

一、交通、能源、水利等网络基础设施,把联网、补强作为重点。

二、信息、科技、物流等基础设施,为产业升级、科技发展做铺垫。

三、城际铁路、轨道交通、地下管廊等传统和新型城市基础设施。

四、农村基础设施。包括农田基础设施、农村交通和物流以及环保基础设施。

五、国家安全基础设施建设,加快提升应对极端情况的能力。

会议强调要强化基础设施建设支撑保障。首先,是统筹协调和用地、用海、用能等资源要素保障。其次是解决资金来源的问题。要适应基础设施建设融资需求,拓宽长期资金筹措渠道,加大财政投入。要推动政府和社会资本合作模式规范发展、阳光运行,引导社会资本参与市政设施投资运营。最后是技术和人才支持。

如何看待全年基建投资增速?

一季度基建的增量资金主要来自预算内,预算内资金的缺口由专项债弥补。一季度全口径基建投资较去年同期增长3000亿左右,一季度政府性基金支出比去年同期增加了7456亿。考虑到一季度城投融资与去年同期相比仍然偏紧,因此预计预算内的资金可能不仅贡献了基建投资的增量,也弥补的一些城投融资的缺口。政府性基金支出高增之下并非没有隐忧,整个一季度的收支缺口达到1.1万亿,主要靠去年四季度发行的1.2万亿新增专项债和今年一季度发行的1.3万亿专项债来弥补,预计二三季度仍能够支撑政府性基金支出和基建投资保持高增速运行,但并非长久之计。

基建的持续性还看城投。历史上基建投资的波动都与城投政策紧密相关,城投政策的风向依然是基建投资最核心的影响因素。回顾历次基建投资的波动,2017年到2018年中的城投政策收紧导致基建投资一路下行,而2018年7月国常会开始的政策放松又使得基建投资上行、企稳。最近一次是2021年的政策收紧周期,从区域的红橙黄绿分档,到15号文落地,基建投资增速再次下行到0附近。直到今年年初政策的风向才又一次发生了变化。

全年基建投资增速有望达到10%。从央行“23条”到中央财经委员会第十一次会议,今年城投融资进入相对宽松的周期。中央财经委会议定调之后,预计自上而下的政策变化将推动基建项目和融资更加顺畅。预算内资金充足,城投融资环境也会较去年有所改善,全年的基建投资增速有望冲击10%。在二季度稳增长压力较大,关键的经济复苏节点可能落在二、三季度的情况下,二季度后半段和三季度的基建投资增速可能是全年高点。

结论:虽然年初到现在市场已经对今年基建投资的反弹已有一定的预期,但现在可能要用更加积极眼光来看待基建投资,我们认为全年基建投资的增速有望冲击10%。对于股票市场,“全面加强基础设施建设”利好的基建相关板块较多,其中交通运输领域的投资增长还尚未在宏观指标中有明显的反映。对于债券市场,加强基础设施建设和城投融资环境改善利好城投、地产等信用债,对利率债偏不利。

风险因素:国内局部疫情的不确定性;信用风险事件;基建投资增速不及预期。

正文

“全面加强基础设施建设”说了什么?

4月26日,总书记主持召开中央财经委员会第十一次会议,研究全面加强基础设施建设问题。会议通稿关于基建的讨论可以大致沿着“为什么”,“做什么”,“怎么做”三个问题展开。

为什么要全面加强基础设施建设?第一,从长远的经济发展和国家安全方面考虑,“我国基础设施同国家发展和安全保障需要相比还不适应”。我国的人均基础设施存量只有发达国家的20%-30%,而且区域差异和城乡差异较大。一些早期城市基础设施已经不能满足人民群众对于美好生活的诉求,一些地区出现了基础设施老化和安全隐患,基础设施补短板的空间仍然较大。第二,“畅通国内大循环、促进国内国际双循环,扩大内需,推动高质量发展,都具有重大意义”。通过推进基础设施建设形成有效投资,以此扩大内需在经济增速下行压力再度增大当前显得更为迫切。

加强哪些方面的基础设施建设?首先,本次会议对基础设施的覆盖范围突出“全面”二字,基建相关的绝大部分领域均有提纲挈领的表述。其次,新老基建并重,注重新老基建在具体的领域实现有机融合。

一、交通、能源、水利等网络基础设施,把联网、补强作为重点。

交通:建设国家综合立体交通网主骨架,加强沿海和内河港口航道规划建设,优化提升全国水运设施网络。

能源:发展分布式智能电网,建设一批新型绿色低碳能源基地,完善油气管网。

水利:构建国家水网主骨架和大动脉,推进重点水源、灌区、蓄滞洪区建设和现代化改造。

二、信息、科技、物流等基础设施,为产业升级、科技发展做铺垫。

网络和数据:布局建设新一代超算、云计算、人工智能平台、宽带基础网络等设施。

物流:加强综合交通枢纽及集疏运体系建设,布局建设一批支线机场、通用机场和货运机场。

三、传统和新型城市基础设施。

城市群交通一体化:建设便捷高效的城际铁路网,发展市域(郊)铁路和城市轨道交通。

地下管廊:推进地下综合管廊建设,加强城市防洪排涝、污水和垃圾收集处理体系建设,加强防灾减灾基础设施建设,加强公共卫生应急设施建设。

智慧城市:加强智能道路、智能电源、智能公交等智慧基础设施建设。

四、农村基础设施。

农田基础设施:完善农田水利设施,加强高标准农田建设。

农村交通物流:稳步推进建设“四好农村路”,完善农村交通运输体系,加快城乡冷链物流设施建设。

绿色乡村:实施规模化供水工程,加强农村污水和垃圾收集处理设施建设

五、加强国家安全基础设施建设,加快提升应对极端情况的能力。

上述几大方向中,只有交通运输相关投资在一季度还未明显发力,但未来弹性可期。对应上述基础设施发力的方向,结合一季度基建相关行业投资增速与去年同期的对比来看,不少行业投资增速已经出现了大幅的改善,比较突出的是能源的生产和供应行业,包括电力、热力和燃气。公共设施管理业对应的城市基础设施建设虽然增幅不及能源行业,但也较过去几年有比较明显的改善。至今表现仍然偏弱的主要是交通运输行业,尤其是铁路、道路和航空三大运输业,涉及的是城际铁路、公路、城市轨道交通和机场建设。不过,交通作为在上述五类基础设施建设中都有涉及的重要领域,在本次会议之后,其投资的弹性可能较大。

怎么做?会议强调强化基础设施建设支撑保障。首先,是统筹协调和用地、用海、用能等资源要素保障。其次是解决资金来源的问题。要适应基础设施建设融资需求,拓宽长期资金筹措渠道,加大财政投入。要推动政府和社会资本合作模式规范发展、阳光运行,引导社会资本参与市政设施投资运营。最后是技术和人才支持。要坚持创新驱动,加大关键核心技术研发,提升基础设施技术自主可控水平。要造就规模宏大的科技人才队伍,壮大高技能人才队伍,培养大批卓越工程师。

资本市场最关注的是基建的资金来源问题。预算内财政力度的增加是今年基建增速反弹的重要支撑,与此同时近年来政府与社会资本合作的投融资模式也在不断推陈出新。基础设施公募REITs、绿色PPP、开发性金融、地方产业和基础设施投资基金等模式,能够有效提升地方政府综合投资能力,推动基建项目发展。以REITs为例,去年11个REITs项目共上市融资364亿元。据国家发改委,全国目前正实质性推进基础设施REITs发行准备工作的项目近百个。

如何看待全年基建投资增速?

基建投资起不来,最核心的问题在于项目和资金。在“全面加强基础设施建设”的目标指引下,基建投资的各类约束或许都将有所下降。尽管年初到现在市场已经对今年基建投资的反弹有一定的预期,但中央财经委员会第十一次会议之后,我们可能需要用更加积极眼光来看待基建。我们认为全年基建投资的增速有望冲击10%。

预算内资金发力托起一季度基建投资。

一季度的增量资金主要来自预算内。2022年一季度全口径基建投资累计同比增长10.5%,经过我们估算,一季度基建投资较去年增长3000亿左右。再看政府性基金的口径,一季度政府性基金支出比去年同期增加了7456亿,同比大幅增长43%。考虑到一季度城投融资与去年同期相比仍然偏紧,因此预计预算内的资金可能不仅贡献了基建的增量,也弥补了一些城投融资的缺口。

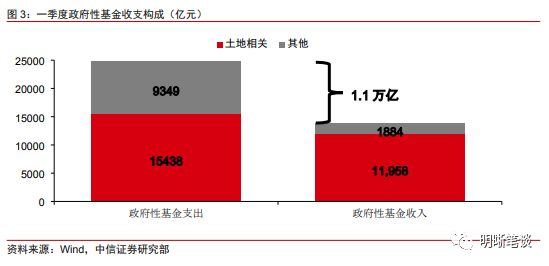

专项债增量可以缓解短期的收支失衡,保持政府性基金支出和基建投资的高增速。从一季度的政府性基金收支结构看,受土地出让收入大幅下滑的影响,一季度全国政府性基金收入下滑25.6%。整个一季度的收支缺口达到1.1万亿,而这1.1万亿主要由去年四季度发行的1.2万亿新增专项债中的结余和今年一季度发行的1.3万亿专项债来弥补,短期内仍能够支撑政府性基金支出和基建投资保持高增速运行。

基建持续性还看城投

历史上基建投资的波动,都与城投政策紧密相关。基建投资的资金来源中,过去政府预算内的资金占比远小于城投平台,虽然近年来尤其是今年一季度,政府预算内资金在其中发挥的作用越来越大,但城投政策的风向依然是基建投资最核心的影响因素。回顾历次基建投资的波动,2017年到2018年中的城投政策收紧导致基建投资一路下行,而2018年7月国常会开始的政策放松又使得基建投资上行、企稳。最近一次是2021年的政策收紧周期,从区域的红橙黄绿分档,到15号文落地,基建投资增速再次下行到0附近。直到今年年初政策的风向才又一次发生了变化。

从央行“23条”到中央财经委员会第十一次会议,今年城投融资进入相对宽松的周期。2022年4月18日中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》中提到,“开发性、政策性银行要结合自身业务范围,加大对重点投资项目的资金支持力度。要合理购买地方政府债券,支持地方政府适度超前开展基础设施投资。要在风险可控、依法合规的前提下,按市场化原则保障融资平台公司合理融资需求,不得盲目抽贷、压贷或停贷,保障在建项目顺利实施。做好民间投资、政府和社会资本合作的金融支持工作”。央行“23条”在城投融资和支持基建投资方面与中央财经委会议的基调如出一辙,且更加具体。

然而深改委的会议显然更加强调防范地方债务风险。4月19日总书记主持召开中央全面深化改革委员会第二十五次会议,会议强调,“要压实地方各级政府风险防控责任,完善防范化解隐性债务风险长效机制,坚决遏制隐性债务增量,从严查处违法违规举债融资行为”。

如何理解政策表述之间的一些微妙矛盾?我们认为这可能是逆周期和跨周期的问题。基建是一个非常典型的逆周期工具,经济增速下行压力增大时基建发力,一旦经济增速回到正常轨道,基建投资的力度又会往回收,这个规律在过去的历轮经济周期中都比较显著。城投融资的放松和收紧是一个逆周期的问题,但是深改委的会议更多地在考虑长期跨周期的问题。长期来看,基建周期或者城投政策周期还是会与经济周期反向波动。

全年基建投资增速有望达到10%。中央财经委会议定调之后,自上而下的政策变化将推动基建项目和融资更加顺畅。预算内资金充足,城投融资环境也会较去年有所改善,因此我们认为全年的基建投资增速有望冲击10%。在二季度稳增长压力较大,关键的经济复苏节点可能落在二三季度的情况下,我们认为二季度后半段和三季度的基建投资增速可能是全年高点,或能达到15%。

土地收入的下滑是潜在的风险点

地方政府土地收入的下滑可能是一个潜在的制约因素。政府性基金支出大部分来自于土地收入,也有一部分来自专项债,土地以外其他政府性基金的收入占比则微乎其微。由于地方财政和城投平台与土地深度绑定,地产周期也是无法绕开的话题。历史上土地市场的拐点往往滞后于商品房销售的拐点三个季度左右的时间,即便5-6月销售反弹,土地市场短期仍然难以走出低谷。低迷的土地市场使一季度地方政府土地财政收入同比大幅下降27.4%,这也在一定程度上暗示了全年政府性基金收入的压力。考虑到去年四季度1.2万亿专项债的结余和今年专项债前置发行的节奏,我们认为今年前三个季度支撑政府性基金支出和基建投资的高增速尚无压力,但是越往后看,同比的增量资金可能越少。

结论

中央财经委会议定调之后,预计自上而下的政策变化将推动基建项目和融资更加顺畅。尽管年初到现在市场已经对今年基建投资的反弹有一定的预期,但现在我们可能要用更加积极眼光来看待基建投资,我们认为全年基建投资的增速有望冲击10%。在二季度稳增长压力较大,关键的经济复苏节点可能落在二三季度的情况下,二季度后半段和三季度可能是全年基建投资增速的高点。对于股票市场,“全面加强基础设施建设”利好的基建相关板块较多,其中交通运输领域的投资增长还尚未在宏观指标中有明显的反映。对于债券市场,加强基础设施建设和城投融资环境改善利好城投、地产等信用债,对利率债偏不利。

风险因素

国内局部疫情的不确定性;信用风险事件;基建投资增速不及预期。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处