【国信策略】股汇同跌何时刹车

1.一句话概况4月典型行情:股汇同跌。4月以来,随着联储发布3月FOMC纪要、鲍威尔IMF年会鹰派发言等系列事件的影响,人民币汇率走弱,海内外多因素交织下A股也出现了急跌。关于汇股同跌我们要从资产定价机制上找逻辑,而不是将股票的下跌归咎为汇率的走弱,强行用一种资产解释另一种资产。在“8·11”汇改后,有五次代表性的股、汇同跌的案例,分别是:(1)2015年11-2016年1月;(2)2019年4-6月;(3)2020年3-4月;(4)2022年3月至今。这几次的共性是资金外流。

2.全球资金流量表、资产负债表的对比我们发现,汇率不具备大幅贬值的基础。3到4月份人民币汇率的走弱主要是受到美联储加息预期强烈发酵、离岸美元回流美国本土推升美元指数所致,外因的成分明显大于内因。因此,流动性角度真正值得关注的是美债利率走强对全球股票市场估值的压力,这种压力在5月加息靴子落地后预计会有所缓解。盈利角度我们关注政策脉冲二次探底后反弹的时点,3月政策脉冲虽然较2月进一步走低,但下降的斜率已经有所收敛。

3.综合考虑下,当前市场情绪或未至拐点,但绝对下行空间相对有限。行业配置上,稳增长作为全年政策的“明牌”,该主线下金融地产仍是二季度值得配置的品种。从超跌反弹和疫后修复两个逻辑层面来看,消费当前也存在较好的配置价值,具体包括以下两类:1)地产后周期相关行业板块(家电、建材等);2)必选消费相关板块(食饮、农林牧渔)。

2022年4月行情回顾:A股震荡作底

4月A股整体呈下行趋势。从我们跟踪的主要指数表现来看,截至4月28日,上证综指大幅收跌,跌幅为8.51%,创业板指大幅收跌,累计下跌16.24%,万得全A本月录得12.37%下跌幅度。结构上,市场整体均呈弱势,创业板相对于上证综指的波动较上月有所扩大,且相对上证指数更弱;大小盘集体下跌,上证50在主要指数中连续两个月跌幅最小,大盘价值体现出相对优势,A股仍在震荡作底阶段。

从行业表现来看,4月份31个申万一级行业指数仅食品饮料表现坚挺。截至4月28日,本月1个行业收跌20%以上,18个行业跌幅10%以上,1个行业上涨。具体来看,食品饮料行业领涨,上涨4.0%,银行与煤炭两个“稳增长”板块本月跌幅较小。其余板块表现整体低迷,计算机、传媒与电力设备行业表现不佳,本月分别下跌21.5%、19.4%与19.3%,三个行业上月分别下跌11.6%、3.7%与10.1%,计算机与电力设备已连续两个月出现较大跌幅。

股汇同跌何时刹车

4月以来,随着联储发布3月FOMC纪要、鲍威尔IMF年会鹰派发言等系列事件的影响,人民币汇率走弱,海内外多因素交织下A股也出现了急跌。如果单看美元指数,从90多的水位直线破百是在18日鹰派票委布拉德声称“不排除一次加75BP、年底加到3.5%”所开启的,4与股票跌速最快的时候也和美元直线走高的时点重合。相比之下,这段时间内人民币兑美元汇率贬值的过程相对缓和很多。

关于汇股同跌我们要从资产定价机制上找逻辑,而不是将股票的下跌归咎为汇率的走弱,强行用一种资产解释另一种资产。在“8·11”汇改后,有五次代表性的股、汇同跌的案例,分别是:(1)2015年11-2016年1月;(2)2019年4-6月;(3)2020年3-4月;(4)2022年3月至今。这几次的共性是资金外流。

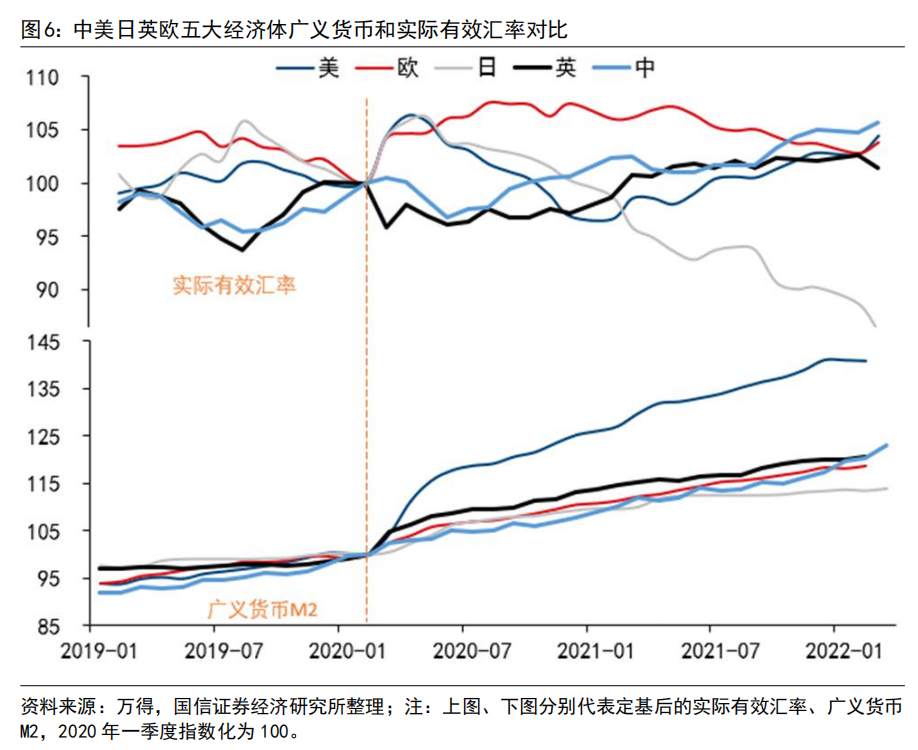

首先,我们从资金流动的角度来讨论疫情后汇率形成机制。广义信用派生与汇率的联系,这里需要剔除货币超发对价格的影响,因此我们采用实际有效汇率的口径。我们将疫情之后各个经济体的M2、实际有效汇率定基来观看,不难发现这样的规律:2020年以来,美国的M2投放出现井喷式上涨,通过大量货币的发行来挽救经济步入低谷,虽然导致的通胀问题饱受外界诟病,但如果我们拿掉美国零利率、强财政的已知条件,当初美国经济可能会更加糟糕,不会出现史上最短的经济衰退期。相较之下,我国的M2变化路径更为稳健,不考虑M2、社融同比指标的基数效应而去直接观测定基路径,我国的宽信用是自动实现了“两年平均”,期初低于欧、日但整体保持稳健。对应到实际有效汇率指数方面,相较于日元的大幅贬值、美元的先抑后扬、欧元的先扬后抑,疫情以来人民币汇率在双向波动中还是展现出了韧性、波动也明显小于其他主要币种。

拿掉日本单边走弱的样本,我们看中、美、英、欧的实际汇率指数最终的点位是殊途同归的。这里考虑美国基础货币与M2、贷款的分歧,也有助于我们理解为什么美国消费品通胀高烧不退,而国内的CPI通胀却一直起不来。同样是定基来看次贷危机后的情形,中国的基础货币量自2014年开始即明显低于贷款余额和M2的增长路径,基本是走平的,背后逻辑是经济引擎从出口导向型经济到内需投资拉动的转型,基础货币不再依赖外汇占款投放实现,结果就是通胀的持续躺平。而美国由于采取了QE的操作,美联储也可以直接在市场中购买国债、MBS,基础货币投放速度超出信贷和M2不少,美国M2同比在去年已经开始回落了,但是消费品通胀、商品价格却居高不下,似乎费雪方程式失效了,实际上是美国货币政策“大政府”的手段比70年代、2013-2016年QE更加激进了,基础货币、美国资产负债表的体量相较于广义M2增速,成为了前瞻美国消费品通胀更好的锚。

其次,我们对各国的资金流量表、资产负债表进行细致分析,找到疫情后变化的逻辑。新冠疫情在全球爆发后,美、欧、日又开启了新一轮的资产负债表衰退,典型的特征是政府部门大力加杠杆造成部门资金不足,实体部门资金大量盈余——家庭部门加大力度储蓄,非金融企业积极偿还债务。如果说少数家庭、企业偿还债务是美德,那么大多数企业、家庭选择储蓄、偿债,而并不具有借贷意愿的时候,对实体经济的活力是有打压的。2020年美国居民储蓄,政府部门扩大赤字率,随着消费券等补贴、福利的发放,居民部门2021年由过度储蓄开始转向消费,政府部门也开始减少了财政工具的刺激力度,资产负债表衰退的问题逐步改善。

欧元区和日本也是同样的道理,居民和政府两部门的行为和节奏别无二致。如果要在美、日、欧之间找不同的话,有两点可以考虑:(1)美国的非金融企业部门在资金不足和资金剩余的边缘反复试探,自新冠疫情爆发后下降趋势明显,至今处在略有不足的阶段;相比之下欧洲、日本非金融企业的资金是有富余的;(2)日本海外部门的净金融投资在零轴以下,意味着日本对海外经济体保有持续的净债权,这点是日本杠杆率如此之高的前提下依然没有爆发债务危机的原因,美国与之相反,一直以来是主要经济体中体量庞大的净负债国,新冠疫情后对海外的债务敞口还在拉大。欧元区经济体间有国别的金融项目往来,在此不便于计算海外部门的因素。那么,从结构来看,日本的实体部门(居民+非金融企业)贡献了国内净金融投资的63%,即便从政府部门中扣除掉海外的净债权优势,广义政府部门净金融投资/GDP大致在-34%,欧元区和美国政府部门的净金融投资/GDP的同期水平在-5.9%和-12%。因此从图中来纵向比较,虽然日本这次政府资金缺口扩张的底部和2008-2009年次贷危机差不多,欧、美还要超出当年的底部;但是从横向绝对水平来讲,日本的风险要远超出美国和欧元区,且居民开始取代企业成为净负债的主力军——家庭部门较难通过生产和资本开支创造收益,这也是日元不再避险的原因之一。

中国国家资金流量表更新时间稍晚、频次也更低些,目前我们只能看到2019年数据水平,因此疫情后各部门资金流动情况我们不得而知。在疫情前政府部门净金融投资/GDP约为-5.5%,比上述经济体还要低些,当然这里没有考虑非金融企业中的国有企业的成分。如果按照资金流量表来看,我国居民的储蓄意愿远超出其他经济体,而实体企业愿意进行信贷,实现资本开支并转化为生产经营,这也为人民币中长期韧性奠定了基础。

我国的居民、非金融企业和政府部门的资产负债结构较全球整体水平更加稳健。如果从资产负债表的角度进行分析,2020年我国相对于全球各部门资产负债表有如下几个特点:(1)家庭部门的负债中,债权类占比较全球整体水平低3个百分点;(2)家庭部门股票比例比全球整体水平高出8个百分点;(3)金融企业资产方的债权类资产超出全球整体水平约14个百分点;(4)金融企业资产端持有的股票比例较全球整体低了6个百分点,债权类资产比全球整体水平高出14个百分点。

通过上述全球资金流量表、资产负债表的对比我们发现,汇率不具备大幅贬值的基础,3到4月份人民币汇率的走弱主要是受到美联储加息预期强烈发酵、离岸美元回流美国本土推升美元指数所致。因此,流动性角度真正值得关注的是美债利率走强对全球股票市场估值的压力,这种压力在5月加息靴子落地后预计会有所缓解。盈利角度我们关注政策脉冲二次探底后反弹的时点,3月政策脉冲虽然较2月进一步走低,但下降的斜率已经有所收敛。

综合考虑下,当前市场情绪或未至拐点,但绝对下行空间相对有限。行业配置上,稳增长作为全年政策的“明牌”,该主线下金融地产仍是二季度值得配置的品种。从超跌反弹和疫后修复两个逻辑层面来看,消费当前也存在较好的配置价值,具体包括以下两类:1)地产后周期相关行业板块(家电、建材等);2)必选消费相关板块(食饮、农林牧渔)。

风险提示:美联储加息预期带动美债利率和美元迅速走高、海外地缘冲突尚未缓解、全球供应链问题加剧等。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处