再生PP:支撑力度不足 报盘窄幅下调(2022年4月)

导语

4月份下游注塑、拉丝行业开工下降,叠加新旧料价差缩窄,再生PP需求转弱。然而,上游毛料货源紧张,成本面给予强劲支撑,在此支撑下4月份再生PP主流报盘仅下调50元/吨。5月份市场如何运行,下文将进行详细分析。

1.本月再生PP价格对比及行情走势

再生PP相关产品价格对比表

单位:元/吨

再生PP市场主流报盘窄幅下调50元/吨。进入4月份以来,下游注塑、拉丝行业开工负荷下降,叠加新旧料价差缩窄,再生PP需求转弱。另外,部分地区物流运输不畅,场内实盘推进缓慢。但是,上游毛料货源偏紧,且运输成本较高,毛料市场报盘较坚挺。综上,本月再生PP实盘缩量,但在成本高位支撑下价格调整空间有限,仅白透明颗粒窄幅下调50元/吨。截至4月29日,山东市场白透明一级颗粒主流6950元/吨,较上月同期下降50元/吨,较去年同期下跌250元/吨;江苏市场白色PPR破碎料主流6050元/吨,较上月同期持平,较去年同期上涨400元/吨。

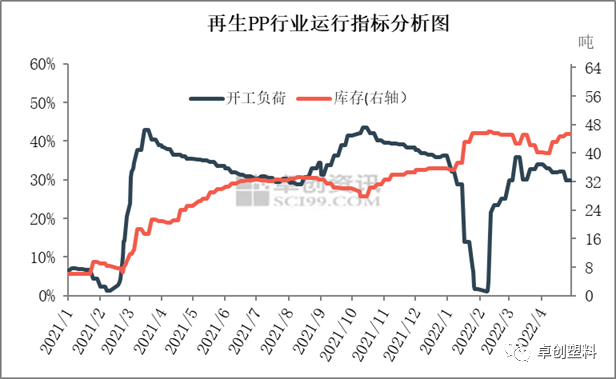

2.本月再生PP运行指标

图2

图24月再生PP市场开工负荷平均维持在31.71%,较3月下跌0.82个百分点。本月开工负荷下跌主要因为下游需求转弱,企业库存增加;加之毛料供应趋紧,成本较高等因素,企业生产意向降低。另外,本月部分地区运输阶段性受限,企业采购上游毛料、生产、交投等环节均受一定影响,在此制约下开工负荷不及预期。库存方面,截至今日再生PP样本企业库存量在45.40吨附近,较上月同期增加5.2吨。主要因为本月下游主流行业需求转弱,加之部分地区运输仍不顺畅,再生PP出货压力加大,企业出现累库现象。值得注意的是,本月企业灵活排产,月度开工负荷环比下降,一定程度上减少库存压力。

3.下月行情展望

需求方面:下游制品厂原料库存普遍不多,节后有补货需求。但进入5月份之后,下游需求转弱,对行情形成制约。

供应方面:3-4月份企业开工负荷不及预期,5月份开工有小幅回升概率,供应有增长预期。

成本方面:伴随温度回升,以及物流的逐步恢复,上游毛料供应或小幅放量,但企业开工有提升概率,将加大毛料需求,故成本面对报盘仍有支撑。

预期方面:5月份企业持谨慎心态。主要因为4月份需求较预期差异较大,且成本高企,预计报盘或偏弱整理。

相关产品:成本面以及供应面的支撑较强,另外需求面有望好转,预计下月市场窄幅整理后存上行预期。新旧料价差有拓宽概率,对再生PP形成小幅支撑。

5月再生PP市场主流报盘偏弱整理,主流报盘或窄幅下调50元/吨。假期后下游有补货预期,但进入传统淡季,中旬后需求或呈现转弱迹象。另外,5月份开工有小幅回升概率,供应有增长预期。但是,企业开工负荷提升后,将加大毛料需求,故成本面对报盘仍有支撑;加之5月份新料有上涨概率,新旧料价差或拓宽,利好再生PP。预计下月再需求转弱、供应增加、成本支撑、新旧料价差小幅拓宽等多重因素影响下,再生PP或窄幅下调。预计5月山东白透明一级颗粒主流报盘在6900元/吨左右,江苏市场白色PPR破碎料主流6000元/吨左右。

文|石蓝

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处