TDI:内贸降速 出口持危扶颠扛大任

非市场因素制约下 内贸市场降速运行

由于众所周知的原因,4月份之后TDI内贸市场周转降速,量价齐失。一方面物流作为连接供需的重要纽带,不仅效率严重降低,成本也不同程度增加;另一方面供需两端同步萎缩,部分装置降负荷运行以控制产出(具体负荷调整如下图),避免因发货效率低下而造成累库,下游无论海绵还是固化剂,整体开工均有降低,终端房地市场的持续低迷及其他限制条件下,需求端收缩明显。

图1

图1在供需两端均收缩失速的背景下,4月份TDI装置虽然整体开工负荷偏低,但现实制约下,厂方库存仍不可避免在缓慢积累,销售压力渐增。

由于TDI下游分散靠近终端,通常认为产能基数变动较频繁,难以有效统计开工负荷,在此以产量和下游消耗量反馈内贸市场供需两端近期的变化轨迹。2022年1季度产量与消费量均有萎缩,预计随着后期市场条件改善,二季度需求将逐渐恢复增量,但产量或较1季度仍有减少。具体如下图所示:

图2

图2基本面良好再获汇率加持 出口扛起重任

内贸市场虚弱无力背景下,出口作为分流产出的重要力量,及时扛过压力,不仅在接单上积极作为,价格面亦得益于良好的基本面条件和汇率加持,呈现了优秀的抗跌性。

从基本面维度来看,3月份TDI出口市场量价齐升,工厂端3-5月份交付的在手订单相当可观,尤其是出口非自营的工厂(指面向出口商,海外进口商及海外用户),3月的巨量接单有效的提前预支了4-5月的部分产量,极大程度提前缓解了内贸压力。而这令厂方在进入4月份“寒潮”之后,有效的保护了FOB价,厂方降价缓和,不急于接单,底气来源于在手订单。自营工厂(指由集团统一调货或海外部门销售)中每月出口配额(指集团自定的内外贸比例)相对稳定,浮动空间不大,某工厂4月份该配额略减,5月据悉将增量并略超常规配额,另一工厂4月已经加大对欧洲出口。

图3

图3备注:出口依赖度=出口量/产量

上图为年内TDI出口FOB价走势,当前仍处在相对高位。国内出口商4月份积极性整体略逊于3月,虽然出口市场受非市场因素的牵制远低于内贸市场,但4月一方面前期获利盘仍在消耗,另一方面高价传导受阻,高位看跌预期下,出口商4月整体操作偏空。此外斋月中(4.2-5.1)穆斯林国家需求收缩,一定程度上整体出口端需求减少。

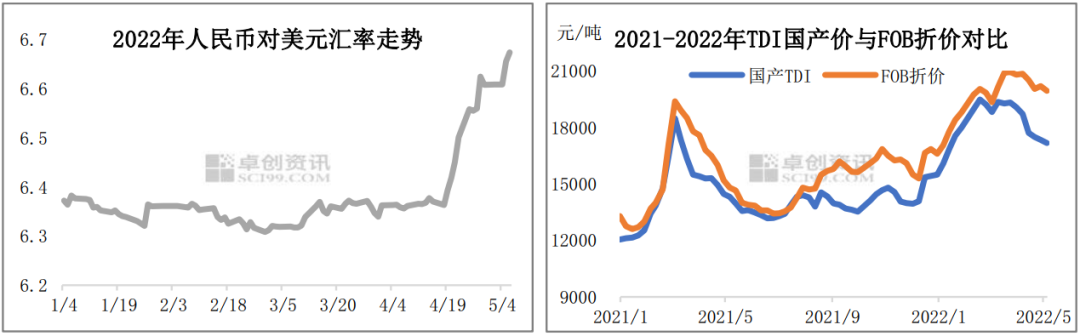

但欧洲及美洲市场近月来的价格上行趋势明朗,出口套利空间放大,中韩货源远洋输出条件优化,因此4月即便出口商操作保守,整体出口端刚需依然表现良好。在此天时地利条件下,4月下旬开始人民币对美元快速贬值,更给予出口市场注入强利好。下图左为年内人民币对美元走势图。

众所周知人民币贬值直接利好于出口,在商品价格稳定的市场中,某种程度上贬值部分甚至可以算作被动收益,或者给予出口厂商更多的让价空间,提升本国出口货物在国际市场的价格竞争力,实际上后者正在发生于TDI市场上。

4月份中国出口TDI报价与内贸同样承压下挫,但前文已经交代了其抗跌性优于内贸的结论,就FOB价自身而言,截止发文较年内高点下跌8.93%,同期内贸价(全国市场综合货源均价)下跌19.69%,但考虑汇率波动后,FOB中国折合内贸价同期跌幅仅为4.77%,其抗跌性得以凸显。如上图右侧所示,橘色线高出蓝色线越多,同期出口较内贸收益越多,驱动厂家出口积极性越高。

因此已经可以断言,国内市场因不可抗力造成的需求萎缩,正在由出口完成填补,甚至有望形成增量。

二季度出口量将大增 出口依赖度有望创新高

目前3月份的部分遗留订单仍尚未交付完毕;4月订单量可喜待发货源持续积累;5月在汇率加持下,以及斋月结束部分需求重启、欧美成本更高带来的套利预期等等利好驱动,加之5月本身亚洲多套装置将执行检修计划供应收紧,预期5月中国TDI出口订单将仍然保持良好态势。而不可抗力导致的发货周期漫长,也将是大概率事件,卓创资讯推测二季度中国TDI出口量或将超过11万吨,有望实现环比增加28%,同比增量16%,并有很大几率创新高(目前录得最高值为2020年四季度出口11.6万吨)。

而在季度维度上,二季度中国TDI出口依赖度或将高达46%,这主要是基于萎缩的产量和相对集中的出口发货所致。三四季度随着国内TDI装置开工负荷的提升,出口依赖度或逐渐降低,但在年内欧洲市场成本将持续偏高的预期下,其外溢需求(北非,北欧及北亚,中东,及美洲等地)或存在持续性,2022年中国TDI整体出口依赖度或仍有望高于2021年。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处