热轧卷板市场供需分析

近期热卷市场价格持续弱势,特别是五月份以来,市场整体跌势加重。据兰格钢铁网统计数据显示,截止5月30日,5月天津市场包钢均价为4882元,环比下跌309元;上海市场沙钢均价4813元,环比下跌316元;乐从市场桂万钢4860元,环比下跌303元。本月热卷市场虽有政策面消息不断释放,但弱需求仍占据主导因素,真实需求未有明显放量下,业者谨慎心态升级利空入市采购谨慎,市场成交承压下挫。

整体来看,本月虽有华东区域复产预期,但需求释放程度仍然存疑,加之国内经济存在一定下行压力叠加房地产行业数据偏差等综合因素影响,复工复产预期炒作力度偏弱,业者主要关注后期需求回升情况,观望情绪贯穿本月热卷市场。另外,钢厂方面随着焦炭第四轮提降落地,前期利润低迷的情况有所缓解,但毛利润仍处于相对低位,本月高炉暂未有明显减产意愿。而贸易商方面普遍出货存在一定压力,受本月热卷急跌行情影响,目前多处于亏损状态,库存较前期也有明显下降。下面我们就从供需面来了解一下热卷市场整体表现。

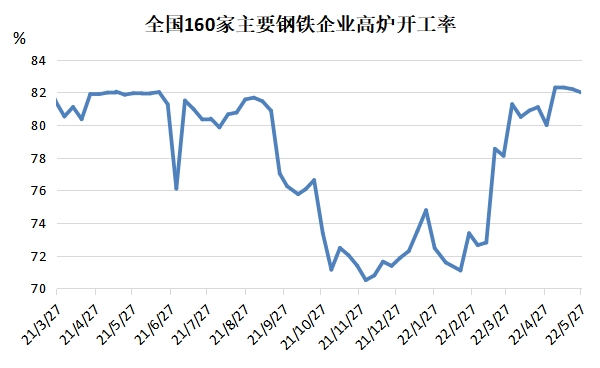

高炉开工率高位运行 热卷产量环比小幅下降

据兰格钢铁网统计数据显示,截止到5月27日全国160家主要钢铁企业高炉开工率为82.00%,较4月底上涨2个百分点。目前以唐山为代表的的北方钢厂减产意愿不强,以华东为代表的的南方钢厂梅雨季节将至,更倾向暂时减产以缓解库存压力。另外,根据中钢协统计重点企业生产情况来看,截止到5月中旬,累计日产粗钢230.12万吨,环比增长1.26%。

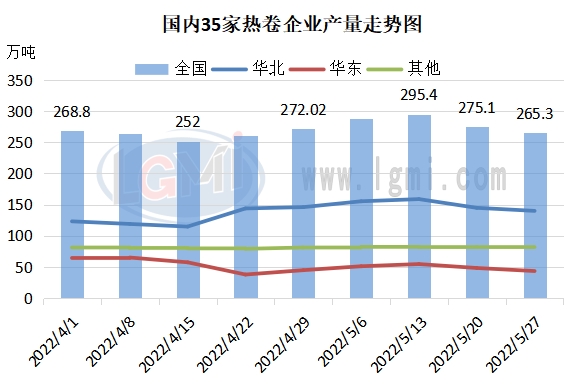

热卷产量小幅下降。截止到5月27日,国内35家热剧企业产量为265.3万吨,较4月底下降6.72万吨或2.47%,但仍处于相对高位。受热卷需求以及钢厂利润压力等方面影响,部分钢厂热卷轧线有所检修利空产量相比上月底小幅下降。

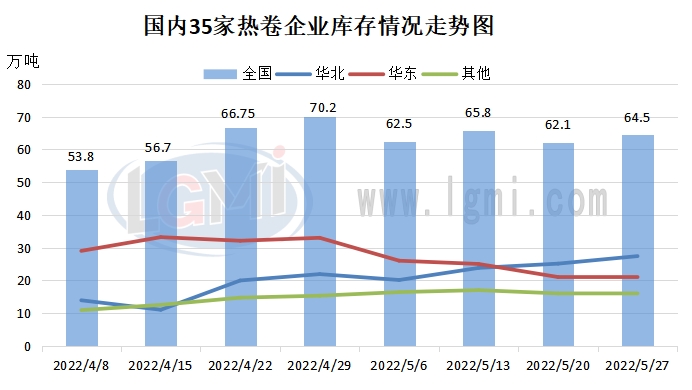

社会库存累库为主 钢厂库存温和缓解

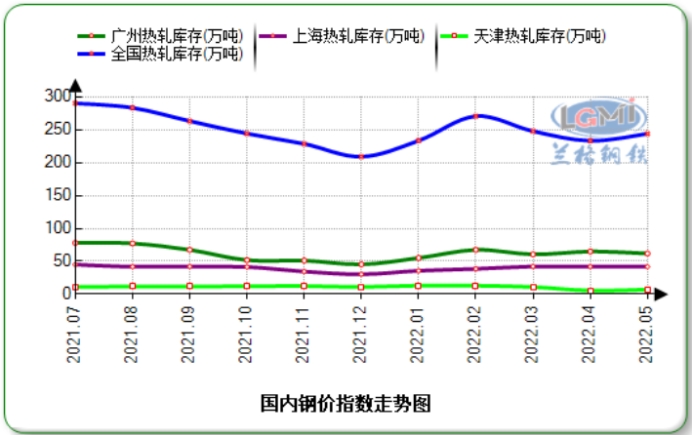

5月份热卷库存据兰格钢结束去库行情,库存表现为累库状态。据兰格钢铁网监测数据显示,本月底国内热轧卷板社会库存量约为243.71万吨,环比增加10.72万吨。重点城市库存整体表现不一,华东、华南库存小幅下降,华北区域天津社会库存有所增加。具体来看,广州地区热卷社会库存量约为61.91万吨,环比下降3.05万吨;上海热卷社会库存量环比减少0.21万吨至41.84万吨;天津热卷社会库存量约为7.20万吨,环比增加1.58万吨。

钢厂热卷库存高位情况有所缓解。据兰格钢铁云商平台监测数据显示,截止本月底,全国35家样本钢企热卷厂内库存为64.50万吨,较4月底减少5.7万吨或8.12%。

原燃料价格下行影响 钢厂热卷利润有所好转

截止2022年5月27日,据兰格钢铁云商平台监测数据显示,国内热卷钢企理论盈利136元,较4月底增加298元。5月份虽成材价格不断下行,但原料跌势增加,整体来看,本月国内热卷企业转为小幅盈利的状态。以焦炭价格来看,本月焦炭第四轮提降落地,截止到5月27日,唐山地区准一级焦价格为3200元,较上月底下跌870元。

后市展望

下月热卷市场仍重点关注需求端恢复情况。国内稳增长政策持续发力,加之华东区域复工复产消息面影响,或对热卷市场带来一定利好预期,但在需求仍未恢复的背景下,提振或将有限。另外,疫情时期,需求持续欠佳,华东复产不断被质疑,市场炒作动力不足,也在一定程度上拖累热卷市场反弹程度。

另外,供应面来看,钢厂减产力度不足,热卷市场供应量仍处于相对高位。加之钢厂库存以及社会库存消耗仍待需时日,对于热卷市场也带来一定压力。

整体来看,六月份宏观托底经济调控政策持续,政策向右现实向左现状维持,供大于求局面难以改变,实际需求暂时难以改观,将继续增加市场反弹高度,预计6月份热卷市场存在再次下探预期。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处