政策助力下 6月挖掘机销量有望终止同比续跌

【导语】 挖掘机是基础设施建设的“标配”,也是工程机械领域的代表性产品。近期,房地产政策边际放松、基建领域加码,共同助力稳经济。6月挖掘机销量有望终止同比续跌走势。

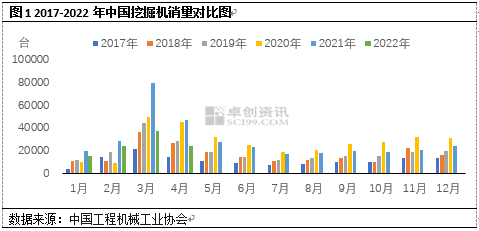

中国工程机械工业协会公布了2022 年4 月挖掘机销量数据。2022 年4 月纳入统计的26 家主机制造企业挖掘机共计销售24534 台,同比下降47.32%;其中国内市场销量16032 台,同比下降60.99%;出口销量8502 台,同比增长55.37%。

资源流通不畅及终端项目开工延迟抑制挖掘机总需求释放

1-2月份为挖掘机的销量淡季,挖掘机销量符合历史运行轨迹,呈现1月销量低于去年12月销量,2月销量环比小幅增加趋势。3月份进入销售旺季,挖掘机销量增速加快,但因去年同期基数较高,依旧延续同比下滑态势。4-5月份,国内多地区域间资源流通不畅,导致部分终端项目延迟开工,一季度所公布的乐观投资数据并未及时进入实施进程,企业的生产、交付、验收等各环节也均受到影响,另外,就市场所反馈工程欠款情况的加剧也对下游项目工程的推进起到了较为明显的影响。项目开工推进的延迟性传导至市场对挖掘机的需求缩量上来,挖掘机销量呈现同比四连跌,基于5月份各地下游开工情况及部分挖掘机生产企业反馈,预计5月份挖掘机销量出现“五连跌”为大概率事件。

海外需求增量空间收窄,扩内需仍为主基调

4月挖掘机出口销量8502台,环比-19.25%,同比55.37%,占到挖掘机总销量的34.65%,较去年同期增加22.9个百分点,较3月份增加6.26个百分点。但分析来看,未来挖掘机出口销量续增空间收窄,主要原因包括以下几个方面:1、近期,国际钢材价格弱势下行,与中国钢材价差缩窄,就热轧板卷来说已收窄至50美元/吨左右水平。国际市场钢材价格的下跌,相应减少国际市场挖掘机的制造成本,从而削弱前期中国挖掘机出口较为明显的价格竞争力。2、海外市场需求转弱,从小松挖掘机公布的各国挖掘机开工小时数来看,4月日本、欧洲、北美开工小时数均呈现环比下滑趋势的同时,且低于中国开工水平,仅印度尼西亚开工小时数保持环比正增长。

相较于海外市场,中国挖掘机市场在政策助力下正蓄势待发。

5月23日,国务院常务会议进一步部署稳经济一揽子措施,包括6方面33项措施,努力推动经济回归正常轨道、确保运行在合理区间。主要包括:财政及相关政策、金融政策、稳产业链供应链、促消费和有效投资、保能源安全、做好失业保障、低保和困难群众救助等六项主要工作。

目前多地已出台多项利好政策。主要表现在,房地产政策边际继续放松、基建投资持续加码。从先行指标看,国家统计局数据显示,1至4月份,新开工项目计划总投资同比增长28.0%,有利于投资规模持续扩大。

基建及房地产作为挖掘机主要应用领域,两行业的乐观发展将有效带动对挖掘机产品的需求增量。

6月挖掘机销量或终止同比续跌走势

国内政策、经济齐发力,长三角地区高速公路货车流量恢复90%,预计6月区域间资源流通将恢复正常,同时前期延迟开工项目也将陆续加速推进,已完成二季度经济同比增速重返5%以上的总目标。下游项目开工增多,挖掘机销量增加则成必然。2021年同期挖掘机销量已回归正常值,在此大背景下,预计6月份挖掘机销量有望终止同比续跌走势。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处