【6月全球油籽贸易市场报告】中国植物油进口大幅减少

能源价格走高,美国豆油溢价上涨

以出口报价衡量,美国豆油相对于南美的溢价已升至接近150美元/吨。这比4月初观察到的每吨20美元有所上升。虽然保费增长显著,但仍远低于2021 6月达到的水平,当时保费峰值略低于400美元/吨,4月至8月期间平均接近270美元/吨。按百分比计算,目前的保费也较低,为8%,而去年为20%。

美国豆油价格溢价的上涨反映出美国相对于巴西和阿根廷的供需平衡更加强劲。预计今年美国国内市场将消耗93%的豆油。相比之下,巴西为80%,阿根廷为13%

将生物柴油出口计算在内的阿根廷。美国也是植物油的净进口国,预计进口量将占国内总用量的近四分之一。这表明了美国国内需求在定价中所起的作用,而巴西和阿根廷的全球需求因素所起的作用更大。

包括生物柴油在内的工业用途的预计需求正在推动美国的需求。虽然预计到2022/23销售年度,美国所有食用油的食品和饲料使用量将增长不到1%,但工业用途预计将增长28%,基本上占所有消费量的增长。预计2022-2023年国内石油总消费量将比两年前增长9%。

与此形成对比的是,巴西的国内豆油需求预计将在2020/21年后的下一年下降。由于巴西降低了对生物柴油的混合需求,预计工业用途将占下降的三分之二。随着国内需求的下降,巴西市场的价格压力减小。尽管生物柴油产量不断增加,但阿根廷豆油价格面临的压力也较小,因为食用油和生物柴油的国内份额都要小得多

豆油价格随能源价格上涨

2022年,豆油和石油价格都出现了大幅上涨。6月初,豆油价格在美国上涨了三分之一以上,在南美上涨了20%。相比之下,同期石油价格上涨了45%。过去,特别是在2000年代中期,能源价格上涨是植物油价格的主要驱动因素。然而,今天的情况有所不同,植物油价格上涨反映出供应紧张。加拿大和南美洲的干旱,加上乌克兰的战争和一些国家的贸易限制政策,减少了可用的植物油供应。

虽然两个市场都没有直接影响另一个市场的价格,但更高的能源价格提高了植物油的价格下限,为植物油市场的能源部分提供了支持。如果目前的高能源价格持续下去,随着植物油供应最终增长,由此产生的价格下跌将有限。

俄罗斯入侵乌克兰严重破坏了葵花籽市场

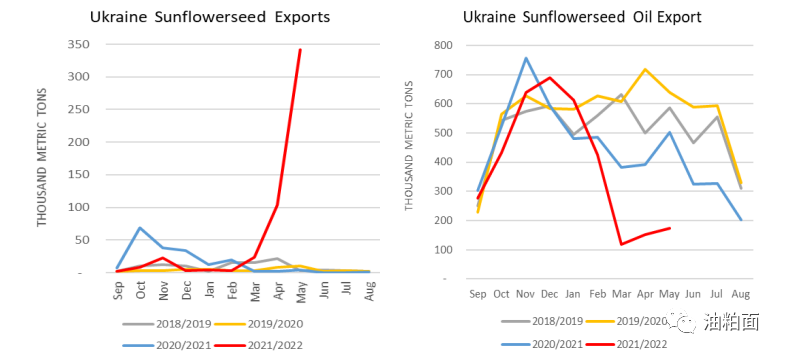

俄罗斯入侵乌克兰限制了通往黑海的通道,并极大地改变了出口物流。乌克兰是世界上最大的葵花籽生产国和葵花籽粕、葵花籽油出口国。然而,战争开始后供应和供应链的严重中断改变了局势。一些油籽压榨厂的临时关闭、无法进入海港,以及持续的不确定性,导致乌克兰寻求其他出口路线,以便通过其与欧盟的西部边境运送大量葵花籽。

由于压榨厂出于安全考虑继续暂停运营,2021年至2022年的葵花籽压榨预测下调150万吨,降至1050万吨,从而留下更多的葵花籽可供出口。9月至5月期间,葵花籽出口量估计超过50万吨,比去年同期增长了三倍。在销售年度的上半年(9月至2月),葵花籽出口低于5年平均水平。随着俄罗斯入侵,葵花籽出口量在3月至5月期间飙升,黑海港口的航运变得不可能,这一情况发生了变化。随着大量可出口供应和出口激增,2021-2022年葵花籽出口预测将提高到100万吨,其中欧盟占出货量的最大份额。与此同时,由于发货量(尽管自战争开始以来持续增长)落后于去年的数量,葵花粕和葵花油出口减少。随着黑海港口的运输基本关闭,葵花籽油正通过铁路或卡车运输至欧盟,然后通过驳船运至罗马尼亚的黑海港口。

尽管乌克兰正积极与合作伙伴合作,出口尽可能多的葵花籽和产品,但战争和关键基础设施的状况继续挑战其向全球市场供应葵花籽油和葵花籽粕的努力。

由于需求疲软和全球价格高企,中国植物油进口大幅减少

近期中国因新冠肺炎疫情实施封控措施,加之全球植物油价格高企,导致需求大幅中断,导致棕榈油、大豆和油菜籽等主要食用油进口步伐放缓。2021/22年度植物油进口大幅削减至2017/18年度水平,本月棕榈油进口减少50万吨,豆油进口减少35万吨,菜籽油进口减少15万吨。此外,由于俄罗斯入侵乌克兰,严重干扰了葵花籽和葵花籽产品的物流和运输,葵花籽油进口减少了50万吨。

因此,预计中国植物油消费量将自本世纪初以来首次下降。食品总消费量估计为3610万吨,比上一个销售年度下降了3%。明年,预计消费量将恢复正常水平,植物油总消费量为3750万吨(植物油食品总消费量)。

2022/23年预测

2022-2023年全球油籽产量预计将接近6.47亿吨,与5月份相比略有下降,因为乌克兰葵花籽和欧盟油菜籽的减少抵消了乌克兰和赞比亚大豆以及澳大利亚油菜籽的增长。

澳大利亚油菜籽和乌克兰大豆的出口量有所增加,超过了阿根廷葵花籽的出口量。全球植物油贸易略有下降,乌克兰葵花籽油出口减少,抵消了土耳其葵花籽油和加拿大菜籽油出口的收益。随着乌克兰葵花籽产量下降以及印度菜籽粕产量下降,本月全球蛋白粕出口略有下降。

全球油籽库存增加近100万吨,主要原因是阿根廷大豆库存增加。预计美国大豆平均农场价格将上涨30美分,达到创纪录的每蒲式耳14.70美元。

2021/22年预测

2021/22年度全球油籽产量预计为5.99亿吨,比5月份增加200多万吨。阿根廷、巴西和赞比亚的大豆产量增加以及印度较高的油菜籽产量超过了印度较低的棉籽产量。

欧盟葵花籽进口增加,阿根廷和土耳其的大豆进口增加,超过了巴基斯坦和欧盟较低的油菜籽进口。本月油籽出口略有下降,因为加拿大油籽和巴西大豆的出口下降超过了乌克兰葵花籽的出口增长。

继中国棕榈油、葵花籽油、大豆油和菜籽油进口量减少之后,本月全球植物油进口量也出现了下降,这超过了土耳其葵花籽油进口量的增幅。马来西亚和印度尼西亚的棕榈油、印度尼西亚的棕榈仁油和乌克兰的葵花籽油的出口都在下降。由于阿根廷、巴西、欧盟和土耳其的豆粕出口增加,本月全球蛋白粕贸易出现增长。欧盟和中国的食品进口增加。

全球油籽库存增加近200万吨,主要得益于阿根廷和巴西大豆和乌克兰葵花籽库存的增加。美国大豆平均价格预计上涨10美分,至每蒲式耳13.35美元。

编译:油粕面

更多油粕资讯,欢迎加微信soymeal交流!

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处