PVC:强预期VS弱现实 6月市场区间震荡

导语

6月份以来PVC市场受到强预期及弱现实的影响,价格先涨后跌,区间震荡。随着价格再次跌破前低,价格继续下探空间有限,但短期内暂无明显止跌信号,需密切关注。

价格先涨后跌 区间震荡

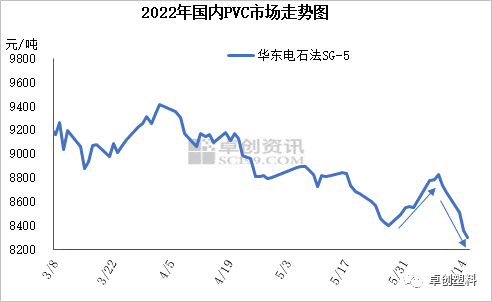

6月份PVC市场走势风格变换较快,趋势缺乏持续性,前半个月PVC市场呈现倒 “V”型走势,价格以先涨后跌为主。由图1可见,以华东SG-5为例,6月初价格在8400元/吨,6月8日价格上涨至月内最高价8828元/吨,随后价格快速下跌,截至6月15日,华东SG-5价格跌至8300元/吨,价格低点跌破前低。

价格在剧烈波动的情况下,基差却持续走弱,6月初华东SG-5基差从170元/吨的高位逐步回落至接近0元/吨的水平,随后价格下跌过程中,基差略有走强,但幅度有限,基差仍然处于弱势。由此可见,6月份基本面依然处于弱势震荡。

图2

图2上涨源于预期 下跌始于现实

月初价格上涨主要是受需求改善预期支撑,进入6月随着上海复工复产的推进,市场参与者对需求改善的预期再次提升,而PVC行业在4-5月份旺季不旺的情况下,6月份需求回补的可能性就加大,所以PVC氛围明显改善。除此之外端午假期期间,国际原油再次上涨,布伦特原油价格重新站上120美元/桶的高位。而行业数据方面,6月2日当周终端逢低补货,上游PVC企业当周预售量环比净增10万吨,刺激期现货市场再次推高。

价格下跌主要是需求好转并未兑现,从基本面数据来看,无论是微观的终端制品企业开工数据还是行业库存数据来看,均表明需求依然疲软,尤其是6月10日当周华东社会库存快速增长超过2万吨,导致市场看跌情绪再次升温,价格继续下跌。

除此之外,价格下跌还受到美联储加息加码预期的影响,美国5月份CPI同比升至8.6%,刷新40年高点,可能促使美联储延长激进的加息周期。高盛修正美联储加息预期,即美联储将在6月和7月各加息75个基点。预计美联储9月份将加息50个基点,11月和12月将加息25个基点。预计到2022年底,美国中性利率将达到3.25%-3.5%。受此影响,大宗商品承压,PVC价格也难独善其身。

后市不宜过分看空

尽管美联储加息激进对全球大宗商品均形成利空,但国内经济处于边际改善阶段,这一点从5月份的社融数据可以证明,5月社融存量同比增长10.5%,增量为2.79万亿,比上年同期多增8399亿,超出了市场预期。而且国内宽松的货币政策仍在持续,数据显示,5月末广义货币(M2)余额252.7万亿元,同比增长11.1%,增速分别比上月末和上年同期高0.6个和2.8个百分点。由此可见,国内宽松的货币政策一定程度上对冲了美联储加息的利空。

另外复工复产也基本完成,从长三角地区来看,江苏、浙江、安徽规模以上工业企业复工达产情况好于预期。从大湾区情况看,广东的工业企业已经基本恢复了正常生产。

另外国家统计局表示,6月份,随着一揽子稳增长政策措施的落地见效,经济运行有望进一步改善。房地产市场已出现一些积极变化,下半年对经济稳定的作用会逐步显现。

由此可见,尽管上半年需求持续让市场担忧,但随着政策的逐步落地,后期终究还将迎来需求改善。

从成本端来看,近期电石价格持续下跌,目前山东外购电石的PVC企业成本下降至7800元/吨,但是电石企业已经亏损200-300元/吨,电石企业开始出现减产现象,后续电石价格有望企稳。如果PVC价格进一步下跌,成本支撑将陆续体现。

整体来看,目前宏观数据虽然出现一定的环比改善,但传导到行业仍需一定的时间。近期PVC价格再次跌破前低,继续下探空间减少。但从目前基本面数据来看,无论企业的预售情况还是社会库存情况,暂时未出现明显改善情况,成本支撑仍需后续关注。短期内PVC价格暂未出现明显止跌迹象,但继续下探空间或将不大,密切关注6月16日美联储加息落地后,大宗商品市场的反应情况。

文|于江中

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处