内外棉价差创5年新低 进口棉市场压力增加

【导语】

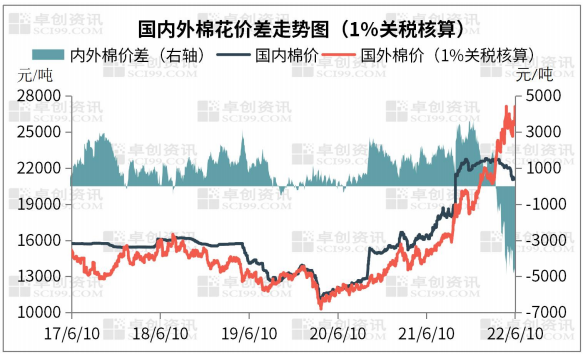

大多数年份,国内外棉花市场保持正向价差,但今年3月底以来价差由正转负,且6月上旬更是创出近5年最低值,与前期极高点差值近9000元/吨,为历史罕见。外棉性价比消失,后续去库阻力或增加。

关键词:棉花内外棉价差倒挂壁垒

内外棉价差倒挂差距扩大,外强内弱局面未改

据卓创资讯监测,近5年来国内外棉花价差(国内棉价-国外棉价)基本保持正向价差,且2017年6月份以来多保持在1000-3000元/吨。但2022年3月底内外棉价差出现倒挂后,负向价差持续扩大,截至6月10日达到-6027元/吨,是近5年最低水平。2022年5月份以来美国植棉区干旱,业者担忧棉花减产;而印度为满足用棉需求豁免进口关税,还可能停止棉花出口,同样加剧业者对国外市场棉花供应偏紧的预期。需求方面,今年上半年越南、印度等主要棉纺织出口国消费强劲,而国内纺织市场清淡局面难改,下游纺织企业普遍以去库纱线为主要目标,棉花市场需求迟迟未有明显改善,进而造成市场价格持续下探。

图1

图1进口棉去库动能下降,港口棉企压力增加

内外棉价差急剧波动,对进口棉市场的影响最为明显。今年一季度进口棉1%关税配额和滑准税配额发放,进口棉到港集中增加,港口库存回升。但二季度开始,内外棉价差出现倒挂,起初,进口商为避免接盘高价外棉纷纷取消或停止预购外棉,港口到货量快速下降。而后,随着外棉与国内价格倒挂影响扩大,部分贸易企业索性将港口保税现货转港至周边消费国,导致库存随之减少。值得关注的是,据卓创资讯近期调研,目前港口棉企预购数量已经降至低位,同时可转港保税现货剩余极少,剩余大部分通关现货与高性价比国产新疆棉基本无竞争优势,进口棉去库动能明显下降。截至6月12日当周,进口棉库存环比降幅为1.6%,较5月同期下降6%。尤其是进入6月中旬后,港口棉企出货接近停滞,业者所面临的经营压力明显增加。

图2

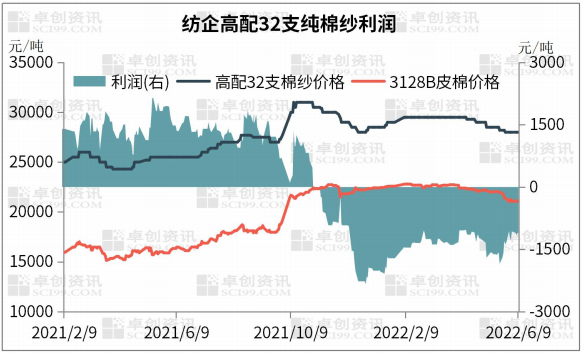

图2下游纺企纱线继续亏损,进口棉消费前景不佳

除了价差因素外,下游纺企纱线利润不佳,也对进口棉带来压力。今年4月份以来,下游棉纺企业新增订单跟进不足,加之前期部分地区物流运输不畅,产品纱线出货阻力重重,导致棉纱库存持续积累。与此同时,纱线产品即期利润持续亏损,企业生产积极性不足,采购原棉动力也有所下降,进一步制约棉花消费。据卓创资讯监测,截至6月10日,下游纺企高配32支纯棉纱即期亏损仍在1000元/吨以上。

图3

图3另外,由于全国近80%以上进口棉集中于青岛港,运往河南、河北等内陆地区运输费用相对较高。同时,运输时间的控制,以及物流运输能否保持畅通,都是下游纺企需要考虑的问题。而地产棉与新疆棉分布地区广,资源类型丰富,为纺企提供了相对较大的选择空间,致使进口棉消费面临越来越严峻考验。

综上所述,国内外棉花价格倒挂差距扩大,下游纺企产品利润不佳,进口棉去库动能下降。若内外棉价差持续保持低位,也将对外棉继续进口中国形成“壁垒”,国内纺织市场用棉结构或不断向国产棉倾斜,将使国内棉花消费动能增强。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处