面积产量双增蒜价同比下降,新干蒜潜在收储人气较旺

【导语】

2022年夏收大蒜已陆续上市流通,6月上旬全国大蒜均价1.74元/斤,同比跌幅37.41%,供应量增加是主因。随着蒜价下跌,部分蒜商认为冷库存储风险较小,积极入场采购,因此潜在收储人气较旺,进一步推动入库阶段大蒜价格易涨难跌。

关键词:面积产量双增、新蒜入库、脱水蒜

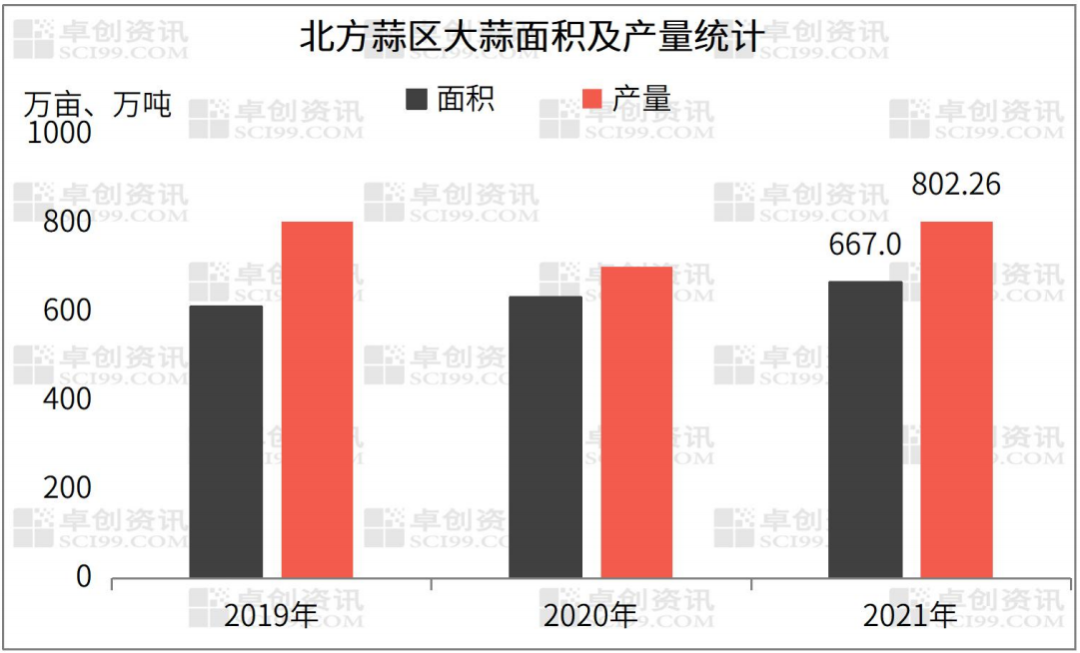

1.2022年夏收大蒜面积、产量双增

2022年夏收大蒜北方蒜区的大蒜面积同比增加5.54%,总产量802.26万吨(含蒜种),同比增加14.30%。(夏收大蒜指2021年秋播大蒜,北方蒜区指山东、河南、河北及江苏四省及周边地区包地耕种)

图1

图1种植面积增加得益于种植利润较高。2021年夏季产新的杂交蒜平均种植利润0.66元/斤,同比增加42.86%。再者种蒜季节个别主产地受降雨及积水影响导致大蒜难以播种。两方面因素刺激了包地大户的种植意愿,从而使得2021年秋播大蒜种植面积同比微增。从产量来看,江苏产量同比增幅高达28.30%,河南增加12.39%,山东增加10.40%,仅有河北微降。

2.中低位蒜价是潜在收储人气较旺的有力支撑

6月中旬2022年夏收大蒜收购价格在1.60-1.80元/斤区间内运行,处于近五年中间位置。通过对近年数据进行分析发现,2018年、2020年夏收大蒜原始存货库内利润丰厚,入库期均价均低于2.00元/斤。对于蒜商而言,不超2.00元/斤的大蒜存储价值较高。

图2

2020年夏收大蒜6月份价格在1.20-1.50元/斤范围内运行,6月上旬蒜商心理价位基本低于1.20元/斤。随着蒜价上涨,部分蒜商的心理预期入库价位提高,从最初的谨慎观望转变为入市抢货。受此影响,今年多数储户存在入市收货意愿,部分已开始进场拿货。

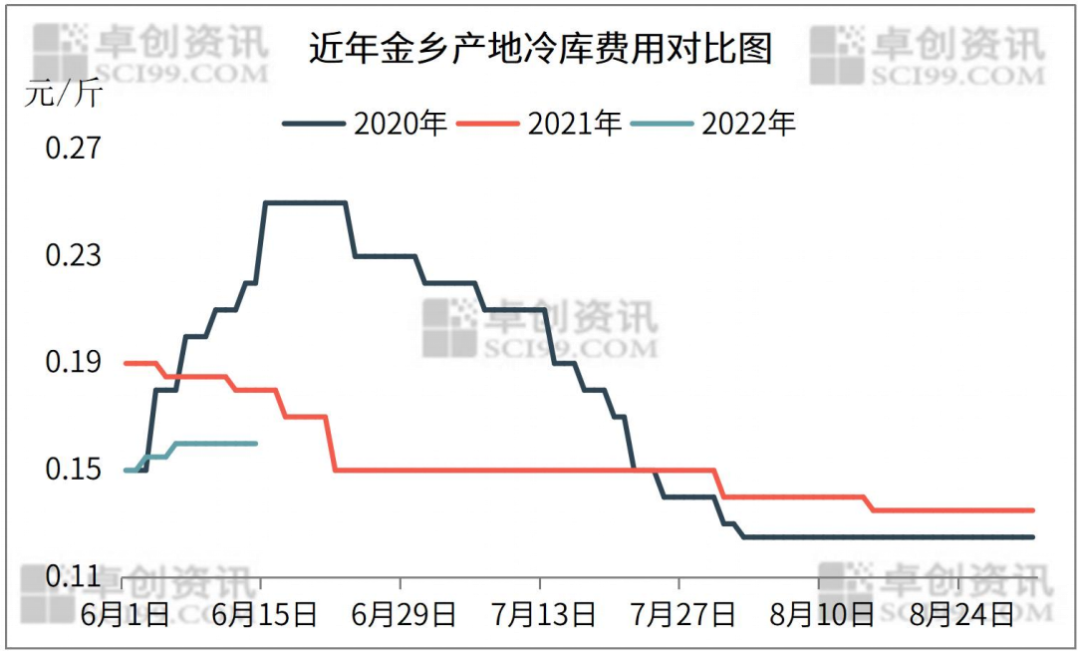

3.存储商收购新干蒜意向较强

正常情况下大蒜价格越高,存储商收购意愿越低,冷库费用则越低。今年5月份各大蒜产地冷库预定进度较慢,5月底6月初提速明显,金乡产地位置优越的叉车库难寻,库费小幅上涨后趋稳运行。从图3中可直观看出今年的库费处于近三年最低水平。较低的冷库存储成本一定程度上能提升新干蒜潜在收储人气,目前持看涨态度的储户已陆续开库拿货。

图3

据卓创资讯了解,除投资存储商外,2022年夏收大蒜刚需贸易商(蒜米加工企业、国内外市场经销商)多数存在备货计划。5月下旬开始,部分存看涨预期的贸易商已拿货入库,目前河南产地蒜米料、印尼规格货源交易相对活跃,国内市场贸易商积极采购金乡产地好混级货源。

4.后市上货量增加,市场交易将供销两旺

6月中旬前后产地大蒜陆续干透,农忙结束后蒜农售货意愿增强,后市产地货源供应量将逐步增加。由于潜在收储人气较旺,新干蒜存储商拿货热度不减,收购节奏根据大蒜价格而定。后市各地新干蒜交易陆续进入供销两旺状态,预计6-8月份入库阶段新干蒜收购价格易涨难跌。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处