Mysteel解读:郑棉跌势难改,或需宏观调控

导语:5月底以来,郑棉期价整体呈下行走势。近两周外部环境利空消息持续发酵,棉花期价跌速加快,多次向下探底。6月24日,郑棉主连最低触及16885元/吨,较日盘最高点18460元/吨,下跌1575元/吨,最后收盘价17230元/吨,跌1205,跌幅6.54%。部分棉企、贸易商停止报价和销售,市场悲观情绪蔓延。

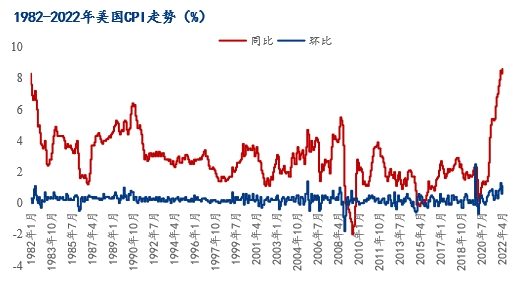

美国通胀见顶预期打破 美联储加息基点上调

据美国劳工部公布最新数据显示,2022年美国5月CPI同比增长8.6%,环比4月份的8.3%有所反弹上升。这是继今年3月之后,美国CPI同比涨幅再度刷新40年来的最高值,通胀见顶预期打破。连续3个月8%以上的物价同比涨幅,也推动了美联储提高加息基点的正式落定。

图1 1982-2022年美国CPI走势(%)

图1 1982-2022年美国CPI走势(%)6月15日,美联储宣布加息75个基点至1.50-1.75%区间,为1994年以来最大幅度。今年3月份,美联储启动了货币紧缩周期,3月加息25个基点,5月再度加息50个基点;本次加息后,今年来美联储已经加息150个基点。

在全球通胀高企的情况下,全球已有多家央行开启了货币紧缩的步伐。除美国以外,英国、加拿大等主要经济体国家也宣布加息,未来全球经济形势颇为严峻。

全国棉花商业库存高企 新年度产量或有望增加

图2 2021-2022年全国棉花商业库存统计

图2 2021-2022年全国棉花商业库存统计2022年受疫情影响,叠加国内需求疲软,棉花消费受挫;且2021/22年度棉花加工成本高企,销售价格向下传导不畅,上游棉花消化进度同比偏慢。当前轧花企业棉花销售进度不足六成,同比慢了约四成,这也使得全国棉花商业库存处于同期高位。截止6月17日,棉花商业总库存329.22万吨,同比增加20.78%;其中新疆地区商品棉244.18万吨。

作为国内主产棉区的新疆,其棉花生长已进入现蕾期,部分早播区域已有开花现象,棉株高度50-60公分,生长进度同比快7-10天。并且在2021年植棉收益良好的情况,2022年国内植棉面积稳中微增,若后期天气稳定,2022/23年度棉花产量或有望增加。

国内终端纺服需求疲软 外贸订单仍有不确定性

从去年四季度以来,上游持续的高棉价,使得下游纺织利润压缩明显,且终端纺服订单跟进乏力,国内纺织产业链整体处于疲软态势。

从国家统计局公布最新数据显示,2022年5月,我国限额以上单位服装、鞋帽、针纺织品类零售额958亿元,同比下降16.2%,月度零售额连续8个月处于负增长;1-5月服装鞋帽、针、纺织品类商品零售额累计增长为-8.1%,连续3个月为负数。

图3 (2019-2022年)服装鞋帽、针、纺织品类商品零售值

图3 (2019-2022年)服装鞋帽、针、纺织品类商品零售值同时,穿类商品网上零售额也处于负增长的走势。1-5月份,全国实物商品网上零售额累计情况中,穿类下降1.6%,虽环比上月增加0.1%,但仍处于负增长区间。

图4 (2019-2022年)实物商品网上零售额累计增长情况

图4 (2019-2022年)实物商品网上零售额累计增长情况国内供需双弱或需宏观调控

从国内基本面来看,供需仍呈双弱局面。虽然近期棉价大跌,下游纺织利润有所修复,但后续订单仍显匮乏,纺企采购棉花保持刚需补库的模式,市场“买涨不买跌”心态也较为浓烈。在这种形势下,市场自我调节能力相对薄弱。尤其是近期外部环境利空,令市场对未来经济形势忧虑加剧,作为非必需品的纺服产品,受到的冲击较大。在轧花企业大幅亏损、纺织企业用棉难订单少的情况下,或许需要宏观政策出台以调控市场。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处