锦纶:6月先涨后跌 7月延续弱势

【导语】6月锦纶市场行情走势涨跌交错,月中上旬原料市场拉涨,下旬锦纶价格承压受挫。7月,锦纶场内货源供应充足,成本端支撑作用偏弱,下游终端客户多谨慎观望,预计锦纶市场成交重心向低位靠拢。

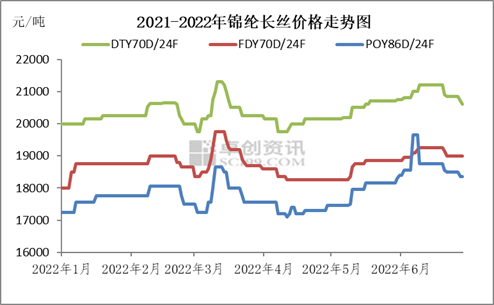

图一

6月锦纶丝市场价格走势如图1所示,锦纶丝市场价格先涨后稳再逐步偏弱运行。截至本月28日,锦纶DTY70D/24F市场均价为20976元/吨,较上月均价增加423元/吨,锦纶FDY70D/24F市场均价为19111元/吨,较上月均价增加396元/吨,锦纶POY86D/24F市场均价为18600元/吨,较上月均价增加595元/吨。月中上旬,上游原料高速纺切片受己内酰胺市场价格带动,强势拉涨锦纶丝价格,但锦纶丝市场受下游需求制约,涨幅不及原料;月下旬原料市场震荡下行,对锦纶成本支撑作用明显减弱,加之锦纶厂家开工暂维持高位,部你厂家存有累库现象,厂家虽积极出货,但下游客户对后市心态谨慎,受原料价格烘托,多数客户存有“买涨不买跌”心理,成交重心向低价靠拢。7月份来看,可能影响价格变动的因素有哪些,下面从成本端、供需基本面来进行分析。

成本端

7月来看,纯苯方面利空因素居多,供需基本面继续博弈;己内酰胺前期检修装置重启,供应量补充,价格或继续走低;同时对PA6切片成本面存有利空影响,且PA6自身供应也将增加,因此对锦纶市场难以提供利好支撑。预计7月份原料市场偏弱运行。

供应面

7月来看,考虑到下游终端市场淡季气氛,且原料市场重心偏弱,再均无利好支撑情况下,锦纶市场价格小幅下滑,出货为主。加之锦纶丝厂家开工高位,场内货源供应保持充足,虽部分厂家存有减产预期,但整体库存居高难下,厂家根据出货情况适当调整价格,实际成交仍需详谈。预计下月锦纶市场重心偏弱。预计下月产量约29.62万吨。

需求面

总体来看,下游终端各领域开工基本正常,6月份终端需求跟进略显一般,7月份仍难有好转,多数下游客户延续以销定产,刚需采买。受原料市场气氛影响,整体市场观望气氛加厚。

综合来看

7月锦纶价格影响因素主要包含三方面,分别是成本端利空影响、锦纶自身供应量、下游需求一般且订单跟进缓慢,因此预计7月国内锦纶市场延续弱势运行,各方对后市持谨慎观望心态。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处