华东液化气市场上半年总结

导语

截至6月底,华东市场整体交投氛围一般,一季度价格涨后回调,二季度小幅反弹。市场供应水平并不算高,上半年下游需求及补货意愿也较为一般。

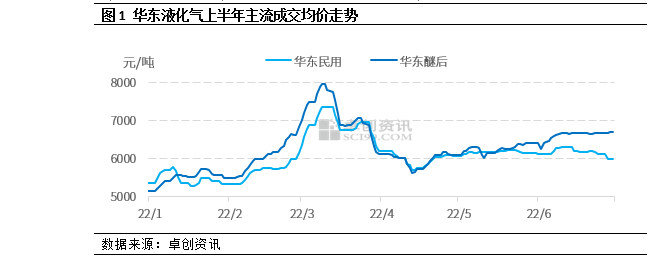

截至6月30日,上半年华东市场民用气和醚后C4主流成交均价分别为6070元/吨和6271元/吨,分别较2021年下半年均价上涨786元/吨和1264元/吨,在往年同期来看,也处在相对较高的水平。而从上半年走势来看,民用气与工业气年内高点均出现在3月中旬,其中醚后C4主流成交均价的上半年高点为7975元/吨,民用气上半年高点为7353元/吨。一季度价格上涨一方面是受到原油等消息面的影响,此外也是传统的消费旺季。醚后C4受油品价格的影响更直接,因此价格从1月开始反超民用气,并此后在较长的一段时间内都略高于民用气价格。不过3月,受不可抗力影响,全国部分地区民用燃烧及油品需求都出现下滑,其中华东的江苏、上海等地受到的影响更加明显,持续时间较长。炼厂虽有负荷下调,但下游刚需不足,区域间流通受限,市场运力不足,因此炼厂库压积累,价格有较为明显的下调。其中醚后C4由于油品价格下调,烷基化装置利润不佳,整体交投不畅,价格下行更加明显。

二季度上旬,华东市场主流成交价格延续下行走势,但随着市场需求好转,以及区域间运力恢复,价格开始出现一定程度的反弹。不过下游担忧再次出现刚需受限,部分炼厂及码头也考虑库压积累的不确定性,因此虽然彼时国际油价与进口成本都呈现上涨,但液化气价格波动较为有限,市场交投较为谨慎,到了5月中下旬醚后价格才有所好转。原油价格继续上涨,出行对油品的需求支撑烷基化等价格上涨,原料出货有好转。民用气则由于气温逐渐升高,季节性需求转弱,而区内部分炼厂供应也有增加,民用气价格反而出现小幅下调。

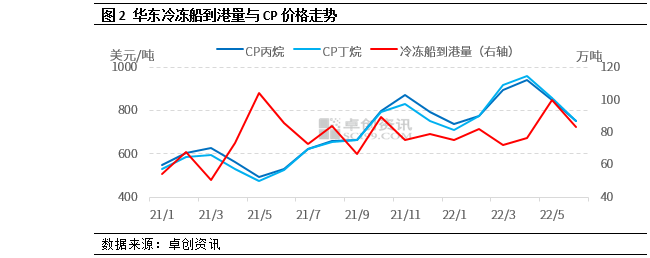

从供应面来看,上半年沙特CP价格整体呈现涨后回落,据统计的华东冷冻船到港量则呈现跌后反弹,不过6月又出现了下跌。上半年低位出现在3月,约为72万吨;高点出现在5月,约为99.8万吨。

炼厂供应方面,上半年华东炼厂商品量整体呈现“涨跌涨”的走势,上半年浙江、福建部分乙烯装置自用影响,炼厂液化气尤其是民用气短期波动较大。而中长期来看,泉州及福建联合1月检修恢复,6月中下旬又出现检修及负荷调整,4月江苏扬子检修,5月6月浙江浙石化自用量减少,民用气及异丁烷装船下水增多,流入浙江及山东、华南等地。因此这几个月前后,各地液化气商品量及占比的变化相对明显。

后期来看,原油消息面支撑或仍比较弱,需求不佳预计导致原油价格下行。华东市场目前商品量虽然看起来处于相对高位,但是考虑到近期占比增加的浙江商品量实际有一部分流入周边市场,而且6月有部分炼厂装置停工或负荷下调,月度商品量下降预计在后期显现,因此预计7月市场供应水平或比较低,之后随着前期停工恢复或炼厂自用减少,商品量或整体呈现跌后反弹。而需求方面,短期下游民用刚需一般,醚后受烷基化装置利润不佳影响,后期不排除需求减少可能。供需两弱短期仍将施压价格下行,但随着“金九银十”到来,需求整体预计能有所好转。若原油在下半年不出现较大程度下跌,则华东市场价格或整体呈现低位反弹走势。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处