从不同原料成本 看PE不同路径的变化

导语

原油和煤炭作为PE最主要的两大生产原材料,无论从成本还是企业生产均对PE价格形成影响。当成本端出现明显变动但传导至PE价格端出现滞缓时,不同原料生产路径的企业又会发生哪些变化?

不同原料制PE价格走势

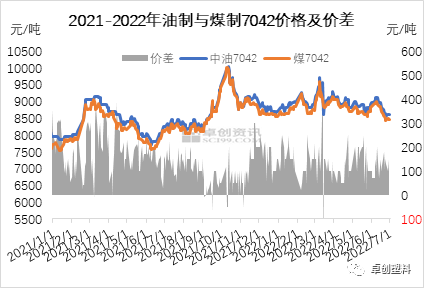

原油和煤炭作为PE最主要的两大生产原材料,无论从成本还是心态方面均对PE价格形成影响。2022年上半年PE价格整体呈先涨后跌走势,以线性7042华北价格为例,油制价格处于8500—8700元/吨,煤制价格处于8400-9600元/吨,油制与煤制价格走势一致,常规价差油制高于煤制50-300元/吨不等。

回看20021年下半年的煤炭成本大涨到2022年上半年的国际原油价格的上涨,无论是哪一方的成本端拉涨,都会同时带动PE价格的走势,而成本端的差异传导至价格端,呈现出的各不同路径的企业生产利润呈现出明显的差异化。

不同原料制成本与利润变化

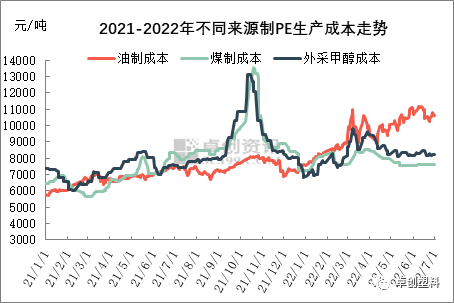

图2

图2 图3

图3自2022年初以来,国际原油进入持续上涨通道,成功接替了2021年底的煤炭价格大涨,导致上半年PE油制企业生产高成本成为常态化,并明显高于煤制和甲醇制生产企业制。据卓创资讯数据统计,2022年1-6月份不同来源制烯烃的成本呈不同程度上涨,均价明显高于去年同期。具体来看:

2022年1-6月份油制生产企业成本在9650元/吨,较2021年上半年均价增加2943元/吨,上涨43.88%。1-6月份煤制生产企业成本在7889元/吨,较去年上半年均价增加1118元/吨,上涨16.51%,1-6月份甲醇制生产企业成本在8327元/吨,较去年上半年均价增加1074元/吨,上涨14.80%。现货市场来看。上半年聚乙烯市场价格走势呈先涨后跌,油制聚乙烯出厂均价在8943元/吨,去年同期在8357元/吨,涨7.01%;煤制线性成交均价在8813元/吨,去年同期在8175元/吨,涨7.24%。价格端均价的涨幅明显不及成本端均价,因此2022年上半年各来源制烯烃的利润较去年上半年均价同比均呈缩减趋势,其中油制生产企业更是出现了长期亏损难以改善的局面。2022年1-6月份油制生产企业毛利在-707元/吨,较去年同期下跌2359元/吨,同比跌142.80%,煤制生产企业毛利在924元/吨,较去年均价下跌479元/吨,同比跌34.14%,甲醇制生产企业毛利在616元 /吨,较去年均价下跌488元/吨,同比跌44.20%。

不同生产路径企业开工变化

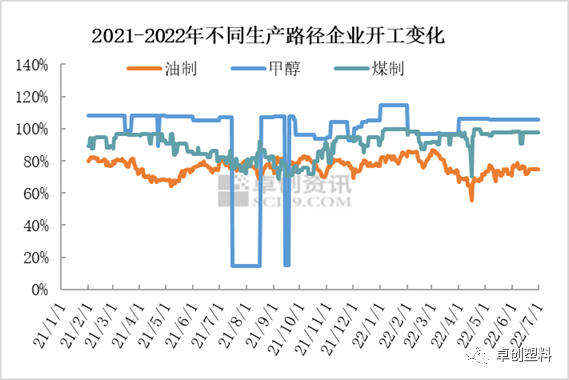

图4

图4无论是2021年四季度的煤炭价格大涨还是2022年上半年的国际原油高价常态化,面对高成本造成的亏损状态,不同路径的生产企业均是选择降负荷生产以缓解亏损局面。2022年长假过后,无论是油制生产企业面对的高成本,还是下游企业复工延期导致的弱需求和高库存,生产企业不得不选择停车或降低生产开工负荷来缓解。据卓创资讯数据统计,2022年上半年油制企业开工平均在75%左右,开工负荷低于去年,其中4月份开工均值不足70%,处于上半年最低值;煤制企业开工率平均维持95%以上,均值高于去年上半年;甲醇制企业开工100%以上,均值较去年变化不大。

综合而言,牵一发动全身,无论是作为上游原料的原油还是煤炭,当成本端出现变动但传导至PE价格端出现滞缓时,均会造成企业生产盈利缩减甚至亏损状态,继而多数都会降负荷减少开工来得以缓解此局面,直至终端需求慢慢恢复或是生产成本降低成盈利状态,此番局面才有望陆续恢复。

文|李雪菡

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处