中板现价格“洼地” 供需端压力是如何

【导语】第二季度,钢材价格跌幅明显扩大,中厚板作为较为抗跌的板材产品,其下跌幅度较第一季度跌0.89%。进入7月初,价格仍未实现筑底回调,目前北方价格明显位于全国低价位排名,在当下市价下跌,需求疲软的大环境下,供需端压力该何去何从,成为业内人士较为关注点。

就全国市场排名来看,分大区域价格排序由高到低依次为:西南-华东-西北-东北-华南-华北,其中华北为全国价格风向标之一的市场,其价格波动频繁且代表性较强,截至7月8日,据卓创资讯重点中板市场价格统计,华北重点市场均价4438元/吨,处于全国低价。

北方市场现市价“洼地” 南北价差位于合理差值

武安作为北方最为集中的中厚板产区,其辐射面较广,主要辐射地区为山东、河南等地,也是中厚板民营钢企最主要的集聚地之一,目前市场中厚板资源流通材质一般以普材为主,而生产普材最具代表性的钢厂便是二三线钢企,武安作为全国较大普材产区,其价格也具有较强的代表性。

江阴市场为南方主要的中厚板产区,其辐射面主要集中于华东,江浙沪等地,与武安钢厂性质相当,其钢企分布也多为民营钢企,因自身对于中板的消耗能力有限,对于周边市场辐射面较广。

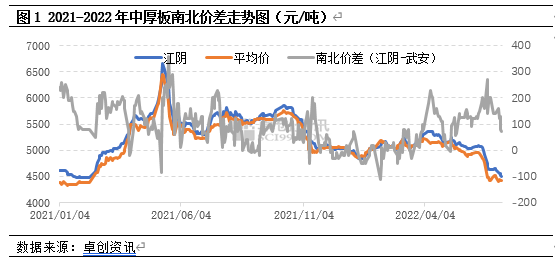

目前在北方市场中,河北地区处于全国价格“洼地”,其重点市场均值较西南地区重点市场均值差在-304.5元/吨。下图为江阴与武安市场价差走势对比图,南北价差在2022年年初达到最低值-110元/吨,最高达到360元/吨,区间内价差趋势震荡收窄,未有明显背离价差合理区间的走势。目前虽北方市场价格出现洼地,南方跌势未有北方扩大,但整体趋势紧跟北方。

钢企产能利用率高位 普板产出量下滑

目前全国中厚板产能利用率在89.58%,在全年来看是保持在较高位置。其中中厚板产出量大区在华北以及华东地区,南北方市场皆有触及。就当前产能利用率来看,市场供应端压力偏强,但当下全国库存量虽有增加,但是增幅并不明显,其中原因有两点:一、自第二季度中下旬开始,中板价格便进入一个下跌通道,市场拿货操作明显减少,虽此期间市价有小幅反弹迹象,但贸易商心态偏弱为主,个别市场有降库存操作。二、随着价格下跌幅度的扩大,北方部分钢厂对于一单一议有低价接单现象,为保自身利润,扩大了品种钢的排产量,品种钢生产周期较长,一方面压缩了资源到货量另一方面也延长了资源到货的时间周期。

需求疲软 库存稍有增幅

现因原材料价格继续强势,钢企利润挤压明显,加之一、二季度市场需求明显下滑,叠加不可控因素干扰市场,市场出货情况受到明显阻碍,近期导致库存增加的主要原因:一、近期价格持续低迷,市场稍有反弹,就会刺激贸易商看涨积极性,抄底操作显现。二、个别钢企低价位接单现象频发,且一单一议订单量可观。

供需弱平衡 价格反弹有望第四季度反弹

综上所述,当下供应端收紧,库存情况受出货影响小增,但基于年初贸易商降库存的操作,整体库存压力并不大,目前供需弱平衡,还未明显呈现供大于需的需求格局。下半年下游利好政策落地,传导至落实,需在三季度末到四季度初,预计全年价格先抑后扬。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处