赵伟:繁荣的顶点?“衰退交易”的历史启示

来源:首席经济学家论坛

要点

6月中下旬以来,全球资本市场的反应,似乎已从“滞胀交易”转向“衰退交易”。“衰退交易”的历史演绎,本轮又有何异同?本文分析,可供参考。

一问:商品价格普跌,释放的信号?市场对经济“衰退”的担忧

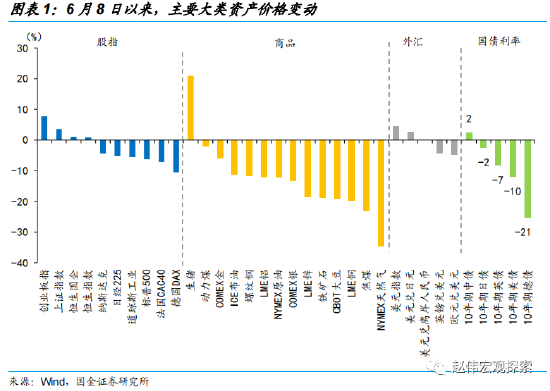

6月中下旬以来,大宗商品普跌、主要经济体股市震荡调整、长债利率回落等,似乎显示全球市场定价逻辑转向对经济“衰退”的担忧。6月8日以来,全球大类资产普遍下跌,其中 铜、油、金分别下跌20%、11%、6%。7月5日,油价日内一度跌超9%,历史上同等跌幅极为罕见,往往伴随有供求大幅扰动、或衰退直接冲击,显示了当下市场对衰退风险的高度关注。

“衰退交易”兴起的同时,经济的韧性与通胀的攀高,又带给市场新的困惑。6月,美国非农新增就业人数37.2万人,远超市场预期的26.5万人,美国零售销售同比也高达8.94%,仍处高位,美国经济基本面仍显现了较强的韧性。与此同时,美国6月CPI高达9.1%、再创近40年新高。经济到底处于“过热”“滞胀”还是“衰退”?近期的市场表现仍存疑惑。

二问:“衰退交易”,历史如何演绎?通常,股债更早反应、商品有所分化

通常情况下,股债市场对经济的二阶导数较为敏感,会领先经济3个季度左右给出信号,“衰退交易”亦不例外。“衰退交易”初期,股票市场往往表现为指数见顶回落,强周期股票调整、弱周期股票强势;债券市场,往往会表现为国债长端利率的见顶回落、期限利差倒挂、信用利差快速走阔等。“衰退交易”后期,股市则会续杀盈利后、率先反弹,市场底领先盈利底出现。

商品市场通常由供需决定,对经济的一阶导数更为敏感;供需结构不同,决定不同商品价格表现的差异。铜为代表的基本金属,价格往往见顶于“滞涨”阶段;油为代表的能源价格更晚见顶。“铜油比”对辅助预判经济有良好效果,该指标“滞胀”阶段会快速走低,底部位置对应“衰退”开启。“衰退交易”中,商品价格往往大幅调整,仅避险资产黄金市场表现良好。

三问:本轮周期的异同,可能的演进?市场更早反应,预期或有反复

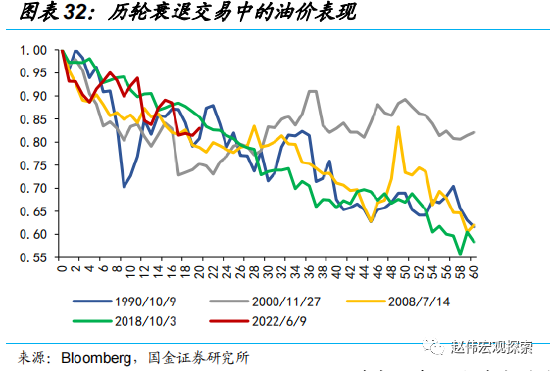

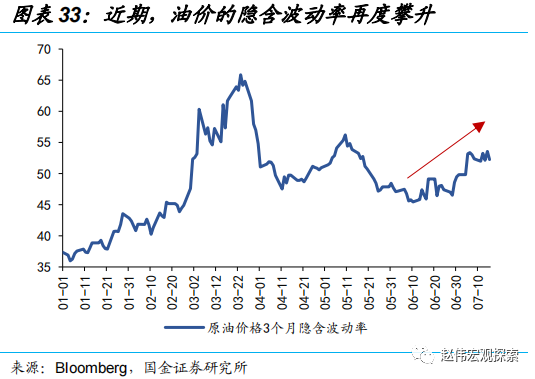

油价为代表的能源价格,与实际供需的“脱钩”,以及韧性的经济数据、高涨的通胀指标,显示“衰退交易”似乎操之过急。当前原油市场对衰退预期的定价,隐含对接下来出行旺季出行需求的预期,较5月下降或超6%,这与出行监测大幅背离。与过往衰退交易中油价走势相比,本轮市场更为“纠结”;近期油价隐含波动率的攀升,同样显现了市场对于衰退交易的疑虑。

本轮经济“滞涨”到“衰退”的切换,或始于冬春之交;短期,市场预期或仍有反复。领先指标指向,美国步入“衰退”的时点或在今年底至明年初,且“硬着陆”风险显著抬升,市场影响不容忽视。结合全球大通胀的背景,未来一段时期,海外经济、市场预期的稳定性依然较差,预期反复在所难免。这一过程中,美股或将维持弱势,而美元的强势表现则可能得到延续。

风险提示:美联储货币政策收紧不及预期、欧央行货币政策收紧超预期

正文

1、商品价格普跌,释放的信号?市场对经济“衰退”的担忧

6月中下旬以来,大宗商品普跌、主要经济体股市震荡调整、长债利率回落等,似乎显示全球市场定价逻辑转向对经济“衰退”的担忧。6月8日以来,全球大类资产价格普遍下跌,其中 LME铜、ICE布油、COMEX黄金价格分别下跌19.9%、11.1%、6.0%;主要经济体股市多数调整,德国DAX、法国CAC40、标普500、日经225分别下跌10.6%、7.2%、6.3%、5.1%;发达国家10Y国债收益率多数下行,10Y德债、美债、英债、日债分别下行21bp、10bp、7bp和2bp;美元创下近20年新高。全球市场的定价逻辑似乎都在向衰退交易转向。

7月5日,油价跌超9%,历史上这一跌幅往往伴随有供求大幅扰动、或衰退直接威胁;而当下美国经济韧性仍强,显示了投资者对衰退的高度担忧。7月5日晚间,布伦特原油价格一度从112美元/桶暴跌至101美元/桶,跌幅一度达9.8%。回溯历史可以看到,油价单日下跌10%的情形并不多见;其中6次受产油国战争影响、2次受原油供给大幅异动,其余9次,分别发生在互联网泡沫、金融危机和新冠疫情的直接冲击下,经济均处于衰退环境之中。而本次离经济离衰退尚有距离,这一背景下的油价暴跌,更凸显了市场对衰退的担忧。

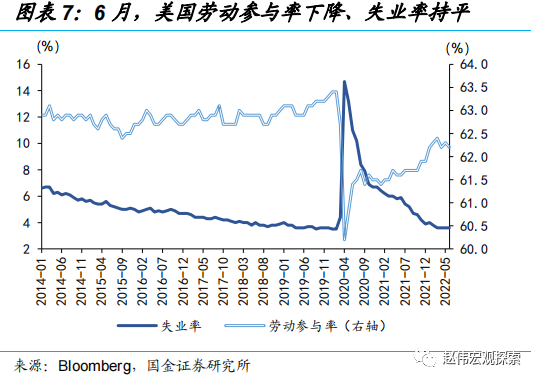

“衰退交易”兴起的同时,经济的韧性与通胀的攀高,又带给市场新的困惑。从就业数据来看,美国非农新增就业人数37.2万人,远超市场预期的26.5万人,失业率也连续4个月维持在3.6%的低位,就业市场仍显现了较高的韧性;[1]经济数据方面,6月美国零售销售同比仍处高位,高达8.94%,周频的红皮书商业零售销售数据也在7月16日再度升至14.6%,反映了基本面较强的韧性。与此同时,美国 6月CPI同比增速则高达9.1%、再创近40年新高,并进一步对市场预期产生扰动。交易“滞胀”还是转向“衰退”,成为了市场关注的焦点。

2、“衰退交易”,历史的演绎?股债通常更早反应、商品相对滞后

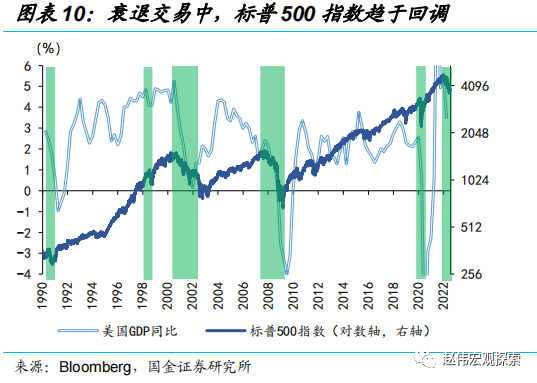

“衰退交易”中,股票市场通常会较早反应,主要表现为指数见顶回落、强周期股票的相对弱势、“杀估值”到“杀盈利”的两阶段下跌。1)衰退交易中,标普500指数通常都会发生20%以上幅度的回调,股市经历牛熊转换;2)结构上,强周期板块调整幅度较大,周期性较弱的防御性板块相对占优;3)股市通常会经历,加息周期中分母端冲击→衰退担忧下风险偏好冲击→衰退发生后盈利端冲击,前两者表现为“杀估值”,后一阶段则为“杀盈利”;经济步入衰退后,盈利预期的下修、与估值的被动抬升,往往使股市调整再延续一段时间。

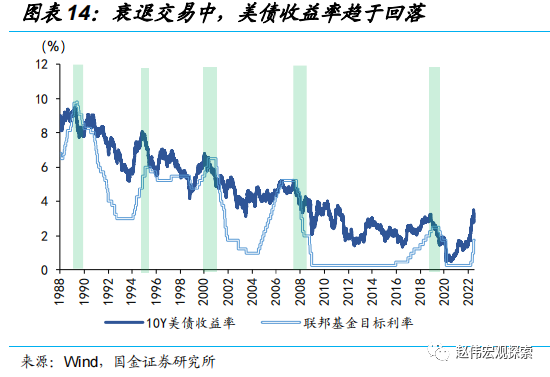

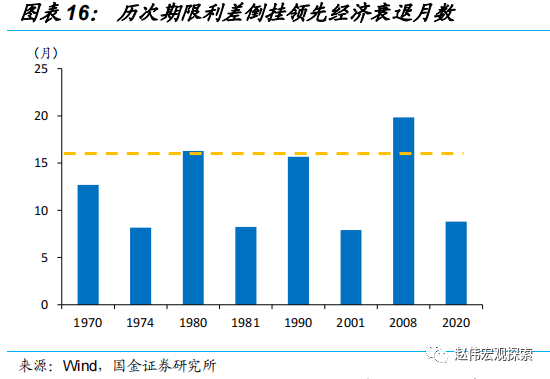

债券市场同样会提前反映经济衰退,这通常表现为长端收益率的见顶回落、期限利差的倒挂、信用利差的快速走阔。1)加息周期仍未结束,但在避险需求与预期转向的驱动下,长端收益率已经开始回落;2)期限利差倒挂一般领先经济衰退3-4个季度,随后利差在底部区间震荡下行,直至降息周期开启后起底回升;3)出于对低等级信用债违约风险的担忧,信用利差通常快速走阔。

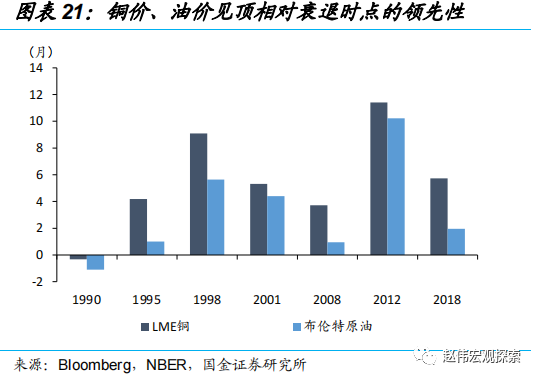

商品市场通常由供需决定,对经济的一阶导数更为敏感;供需结构不同,决定不同商品价格表现的差异。铜的需求结构中过半与工业生产相关,均指向强周期因素;而原油需求中66%源自交运,弱化了油价对经济周期的反映。因此,铜为代表的基本金属,价格往往见顶于“滞涨”阶段;油为代表的能源价格更晚见顶。历史回溯来看,铜价见顶往往始于经济拐点处,通常领先油价见顶1-4个月,领先衰退时点约6个月,这与经济连续两季度负增长的衰退定义相恰。“铜油比”,在“滞胀”阶段通常快速走低,底部位置则对应“衰退”的开启。

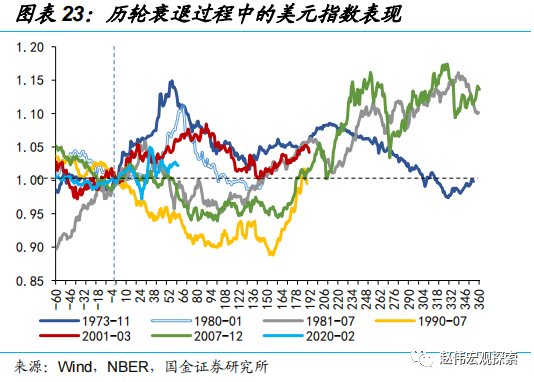

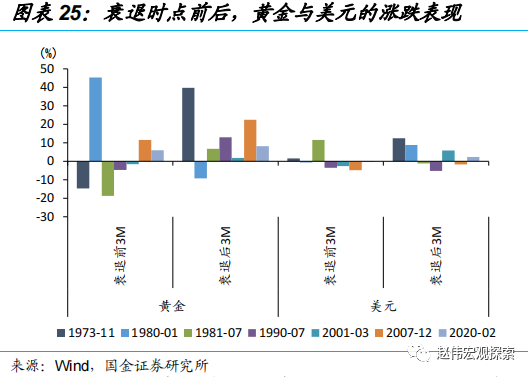

衰退交易过程中,避险资产美元与黄金通常会有较好的市场表现。1)衰退发生后,避险情绪驱动下,黄金价格的上涨具有较高确定性,仅在1980年出现调整;1973年、1981年、1990年、2001年、2007年和2020年,衰退开始后3个月,金价分别上涨40%、7%、13%、2%、22%和8%;2)衰退交易中,美元指数多数情况下相对强势,但衰退初期的表现或受美欧基本面分化的影响。

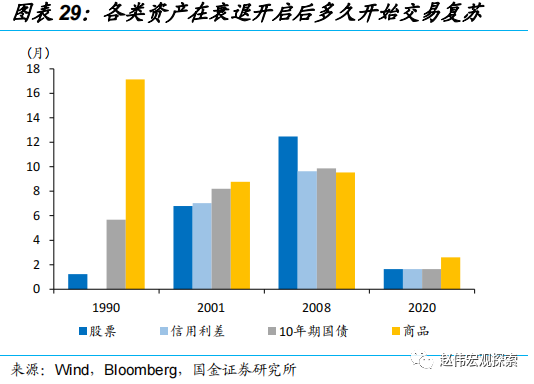

整体来看,股债两市率先定价衰退,通常提前3个季度左右;随后黄金和美元开始交易衰退;而商品市场的反应通常相对滞后。1)从衰退交易的先后顺序来看,股债两市通常率先对衰退做出反应,一般领先衰退时点3个季度左右;随后,黄金和美元在衰退实质发生前约1个季度开始交易衰退;最后,商品市场反映相对滞后。2)从衰退周期的市场表现来看,美债>黄金>美元>商品>美股;1990年以来的衰退周期中,5类资产平均涨幅分别为11%、9%、0.4%、-10%和-13%。3)从转向复苏的顺序来看,美股反弹→美债回调→商品上涨。

3、本轮周期的异同,可能的演进?市场更早反应,预期或有反复

7月以来,市场表现的纠结,以及韧性的经济数据、高涨的通胀指标,显示“衰退交易”似乎操之过急。根据国金石化团队的测算,当前原油市场对衰退预期的定价,隐含对于接下来出行旺季期间出行需求的预期,较5月下降或超6%。这一体量的出行需求下滑,与出行指数监测大幅背离,显示了当前市场的对于衰退预期或过于悲观。相较过往衰退交易中的油价表现,本轮油价更为“纠结”;近期油价的隐含波动率再度攀升,同样显现了市场对于本轮“衰退交易”的疑虑。除了商品市场,股、债、汇等市场的“衰退交易”也在提前开启。

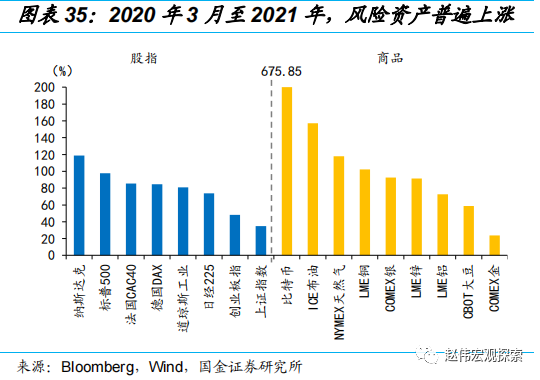

过去几年的全球大放水,导致各类资产的金融属性显著提升、以及市场间联动性增强,或是本轮衰退交易过早反应的主要原因。2020年3月以来,为应对疫情,欧美日主要央行均采取了极度宽松的货币政策,三大经济体资负表规模由15万亿美元快速扩张至25万亿美元。流动性的长期过剩,使各类资产的金融属性显著提高。2020年3月至2021年,全球股指、商品等风险资产普遍上涨。流动性驱动下的普涨,使各类资产间联动性显著加强。这表现为风险与避险资产、商品与股票市场的协同运动,并导致本轮中商品市场对“衰退”提前反应。

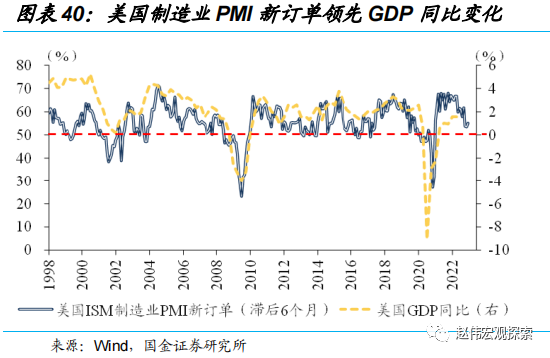

冬春之交或是本轮“滞涨”到“衰退”切换的起点,“硬着陆”风险仍待进一步市场定价。美国近11次经济着陆中,硬着陆高达8次,而本轮之中美联储对通胀“慢了一拍”的应对,或将导致“硬着陆”风险的进一步上升。从领先指标来看,历史经验显示,制造业PMI新订单指数一般领先于经济走势2-4个季度;该指标掉入50%的荣枯线以下后,GDP同比增速掉入负值区间的概率也会明显上升。6月制造业PMI新订单指数最新读数为49.2%,指向美国经济步入“衰退”的时点或在今年底至明年初,“硬着陆”风险的市场影响不容忽视。

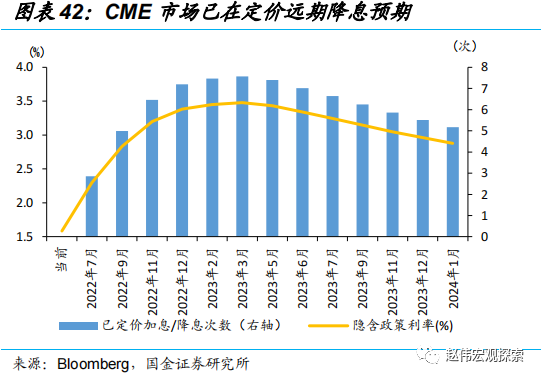

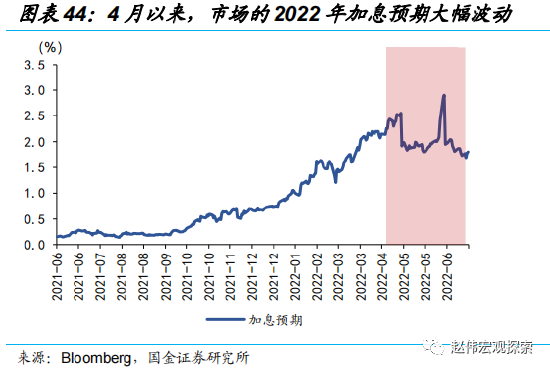

短期,市场在“衰退交易”与“滞胀交易”之间、预期或仍存反复。2022年6月,美国CPI高达9.1%,创近40年新高。通胀脱离长期低水位,对货币政策的锚定、与市场一致预期的形成,造成了极大扰动;加息尚未结束,市场已在定价2023年降息预期。4月以来,市场预期2022年加息幅度在1.5%-3.0%间大幅震荡,股债两市隐含波动率的显著上升。混乱的市场预期、与能源通胀再起的潜在风险,或导致未来一段时间市场仍在衰退交易与滞胀交易间多次反复。

从“滞胀”向“衰退”演进的过程中,美股或仍维持相对弱势,而美元的强势或将得到延续。1)当下,市场对未来一年美股EPS的预期仍高达65.19,尚未充分反映未来经济衰退的可能。在“滞胀”向“衰退”演进的过程中,盈利预期的下调,或将对美股表现进一步形成压制;结构上来看,弱周期板块的市场表现或将相对占优;2)衰退交易中的避险驱动、与滞胀交易中紧缩预期的走强,均将对美元指数构成支撑;从交易层面来看,CME期货市场欧元非商业多头净持仓仍在减少,反映欧元的做空力量不断走强,美元的强势或将延续。

经过研究,我们发现:

1) 6月中下旬以来,大宗商品普跌、主要经济体股市震荡调整、长债利率回落等,似乎显示全球市场定价逻辑转向对经济“衰退”的担忧。其中原油价格单日一度跌超9%,历史上这一跌幅并不多见,并往往伴随有供求大幅扰动、或“衰退”直接冲击,这显示了当下市场对“衰退”的高度担忧。“衰退交易”兴起的同时,经济的韧性与通胀的攀高,又带给市场新的困惑。

2) 整体来看,股债两市率先定价衰退,通常提前3个季度左右;随后黄金和美元开始交易衰退;而商品市场的反映通常相对滞后。从衰退交易各阶段的市场表现来看,股市通常在衰退后半程修复,结构上,对经济敏感度更高的强周期股表现相对弱势,弱周期板块相对占优;商品的跌幅逐步加深;“衰退交易”中,美债、黄金、美元等避险资产,通常有较好的市场表现。

3) 过去几年的全球大放水,导致各类资产的金融属性显著提升;市场间高度的联动性,促成了本轮“衰退交易”的提前反应。以原油为代表,市场已定价出行需求下滑超6%,衰退定价明显提前。向后看,从领先指标来看,冬春之交或是本轮衰退的起点。短期内,“衰退预期”与“滞胀预期”的博弈,或仍有反复。这一背景下,美股或仍维持弱势,美元强势或将延续。

风险提示:

1、美联储货币政策收紧不及预期:出于对经济衰退的担忧,美联储货币政策及时转向实现“软着陆”。

2、欧央行货币政策收紧超预期:欧洲通胀的持续高企,导致欧央行货币政策超预期收紧,对美元形成压制。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处