【原油】两油价差还会继续走阔吗?

建信期货研究服务

期货从业资格号:F3031215

近期Brent与WTI价差持续走阔,28日收盘两油09合约价差高达10.54美元/桶,主力合约价差创2020年4月(WTI负油价)以来最大。

我们认为近期价差走阔主要受到以下因素推动:

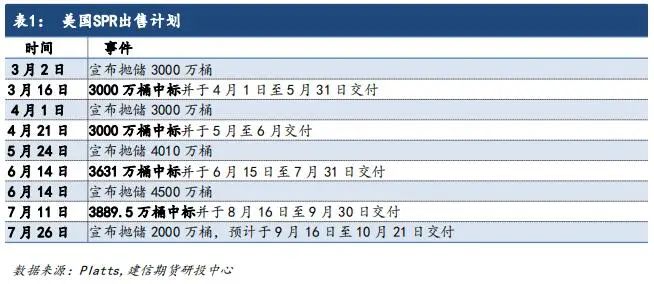

1.美国持续抛储增加市场供应,俄罗斯油品出口下滑导致欧洲供应相对偏紧。

俄乌战争爆发后,伴随欧美对俄罗斯能源出口的制裁,国际油价一度涨至2014年以来新高,为抑制油价过快上涨,美国宣布了史上最大抛储计划。根据普氏统计,目前美国已经累计宣布抛储1.65亿桶,其中1.35亿桶已经成交,并将于下半年陆续交付。美国市场供应预期较为宽松。而IEA虽然也宣布了抛储计划,但规模相对较小,且俄罗斯油品出口的下降更大程度上影响了欧洲市场。船运数据显示俄罗斯6月原油以及成品油出口环比回落25万桶日至740万桶日,创2021年8月以来新低。6月俄罗斯对欧洲出口降至300万桶日以下,创2020年11月以来新低,出口占比降至40%,较年初下降近10个百分点。

2. 美国前期成品油消费不及预期,市场担忧经济衰退对3季度消费的拖累。

6月中旬以来,市场进入对欧美经济衰退预期的交易,国际油价高位回落,下跌过程中,WTI承压更为明显。美国汽油库存反季节性累库,汽油表观需求一度降至2020年同期以下。市场进一步担忧高油价以及衰退对需求的拖累。而欧洲ARA汽柴油库存则没有明显增长。支撑Brent的相对强势。

后期来看,我们认为在两油价差可能已经处于顶部区间。

供应端,美国的抛储计划基本已经宣布完毕,对供应端预期的打压也已经在油价中得以体现。而美国自身原油产量受到资本开支纪律以及供应链影响难以快速增长,达拉斯联储22年6月对133家油气公司调研显示94%的企业认为供应链影响其原油生产,其中一半企业认为其生产受到了严重影响,而66%的受访企业认为供应链问题需要超过一年时间才能好转。对于增产幅度的预期,约35%受访企业预计在80万桶日以下,约40%预计在80-100万桶日左右,与EIA的预期基本一致。市场对美国增产缓慢已形成预期。另一方面,俄罗斯对亚洲的出口路径已经建立,原油出口连续数月保持平稳。EIA以及IEA在7月报中均上调了22年下半年俄罗斯供应预期。EIA以及IEA分别将3季度供应预期环比上调了83/30万桶日,4季度上调了46/40万桶日。美国持续强调并不愿意看到俄罗斯供应大幅减少,而是希望降低俄罗斯的能源出口收入,针对俄罗斯的石油限价也在持续推进,后期俄罗斯供应仍存在向上驱动。需求端,伴随近期油价的回落,28日美国汽油平均零售价格已降至4.27美元/加仑,较此前高点回落近15%,高油价对需求的抑制有所缓解。截至7月22日当周,美国汽油表需连续两周大幅增长,已经回到21年同期水平;美国航煤表需也有7%的同比增速。

风险提示:欧洲能源危机,美国需求不及预期等。

免责申明

本报告谨提供给建信期货有限责任公司(以下简称本公司)的特定客户及其他专业人士。本公司不因接收人收到本报告而视其为客户。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。本公司力求报告内容的客观、公正,但报告中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“建信期货研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处