新旧料价差缩窄 再生PP是否惯性跟跌?

导语

长期以来PP新旧料具有较高的联动性,即新料PP形成趋势性行情后再生PP通常会形成同向走势。6月中旬以来新料PP进入下跌通道,伴随新旧料价差的逐步缩窄,再生PP低价优势减弱,其价格是否惯性跟跌?

再生PP承压下跌 部分货源跌至年内低位

6月下旬以来,再生PP交投转弱,价格呈现持续下滑态势,并且在7月底再生均聚、再生塑编货源已跌至年内低点。根据卓创资讯监测价格数据来看,7月底再生均聚注塑类白色透明一级颗粒价格降至6550元/吨,较6月中旬下跌幅度高达4.38%;再生塑编类白色吨包一级颗粒降至5100元/吨,较6月中旬下跌0.97%;再生共聚类白色PPR破碎降至5750元/吨,较6月中旬下跌4.96%。

图1

图1新料进入下跌通道 再生PP跟跌明显

6月中旬后PP呈现持续下滑态势,对再生PP形成利空影响。新料PP方面以临沂市场T30S为例,7月底较6月中旬高点下跌910元/吨,下滑10.87%。PP新料价格弱势下滑,但再生PP受成本高企支撑价格仍延续僵持态势,故新旧料价差缩窄。卓创资讯监测数据显示,截至目前7月份新旧料价差仅1016元/吨,较6月价差缩窄341元/吨。伴随新旧料价差的不断缩窄,再生PP低价优势减弱,下游制品企业对其采购趋于谨慎。在此压力下,再生PP市场不同类别货源均呈现下行态势。

图2

图2近六年PP新旧料相关系数0.84,关联度较高。通常行情下,再生PP的调价要落后新料2-3周,也就是说当新料连续涨价或跌价2-3周后,再生PP将会启动调价。当新料PP保持稳定的小幅度连续上涨或下跌的态势的时候,再生料的跟涨或跟跌的积极性较高,呈现滞后的上涨或下跌。

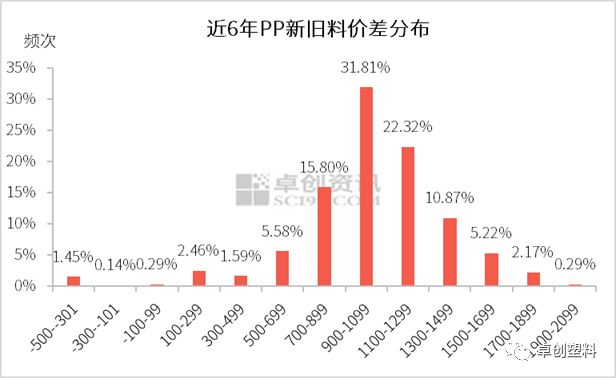

通常情况,PP新旧料合理价差在1000-1500元/吨,但从图3可以看出,近6年价差处于合理价差的偏低水平。其中价差在900-1099元/吨、1100-1299元/吨的占比高达54.13%。就7月份平均价差1016元/吨来看,已处于合理价差的较低水平。另外,本月部分阶段价差已跌破1000元/吨,最低仅823元/吨。在较低价差水平下,再生PP价格下调的压力较大。

图3

图3季节性淡季下 需求面仍是影响价格的主要因素

7月份为再生PP传统淡季,其主力下游领域需求均偏弱,奠定价格下跌的主基调。本月下游注塑、塑编主力下游领域开工负荷均在50%以内。尤其是下游塑编行业,7月份企业订单跟进缓慢,且多数制品厂库存压力较大,部分企业在中旬前后停工或降负荷运行。在刚需偏弱,叠加新旧料价差宽幅缩窄因素,故7月份再生PP呈现持续下跌行情。

8月份利多因素增加 再生PP行业存一定预期

8月份需求面及新料有向好预期,再生PP报盘趋于偏强整理。具体表现来看,月初需求仍偏弱,但中下旬在传统旺季带动下,部分制品厂开工负荷或有提升,届时带动场内需求,但整体提升幅度有限。新料方面,先抑后扬,但后期涨幅有限。供应端预计小幅增加,需求端短期需求仍偏弱,但中旬过后受传统需求旺季影响,需求有好转预期。8月份再生PP行业利多因素增加,实盘或增量,价格稳中偏强。

文|石蓝

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处