食用和工业乙醇:四季度供需量升 价格迎上涨

主要影响逻辑总结如下:1.生产毛利增加,四季度国内产量增加。四季度国内玉米乙醇生产压力持续,木薯乙醇盈利增加,整体产量增加。2.内外盘套利窗口关闭,四季度进口量下降。3.需求较三季度改善。由于此前主要下游过于看跌四季度行情,原料库存低位,以及三季度末期部分化工装置运行不平稳,导致四季度刚需有一波快速释放。4.价格先涨后跌。

季度均价变化显示,四季度乙醇波动与原料稍有分歧,仍弱于下游化工产品醋酸乙酯。从同比来看,吉林乙醇走势弱于原料玉米、但苏北木薯乙醇强于木薯趋势,四季度木薯乙醇成本优势保持。从原料环比来看,玉米环比跌幅大于乙醇,木薯小幅下跌而木薯乙醇上涨,四季度平均利润均有回升。从下游产品价格来看,醋酸乙酯环比上涨,且同比涨幅更大,但醋酸乙酯价格上涨多受原料醋酸影响,醋酸乙酯对乙醇的需求波动不大,主力工厂采购较稳定。

产量:原料新货上市 四季度产量增加

根据卓创资讯数据统计,2021年四季度中国食用和工业乙醇产量162.12万吨,较三季度增加30.85万吨,较去年同期下降8.56万吨。主要装置在三季度完成检修,四季度无论是玉米乙醇还是木薯乙醇皆迎来新原料上市季,原料青黄不接情况有所缓解,特别是利润的助力,木薯乙醇的生产积极性明显上升。

图2

图2从利润与产量的变化情况来看,两者呈现高度相关性。玉米乙醇情况来看,2021年盈利低于2020年,甚至出现亏损情况,全年产量较2020年下降94.75万吨。四季度虽然原料玉米新货上市,但是从玉米价格来看,虽然有下跌表现,但较业者预期相差较大,特别是部分产区甚至出现上涨行情。四季度吉林95%乙醇平均亏损110.35元/吨,较三季度亏损减少81.92元/吨。

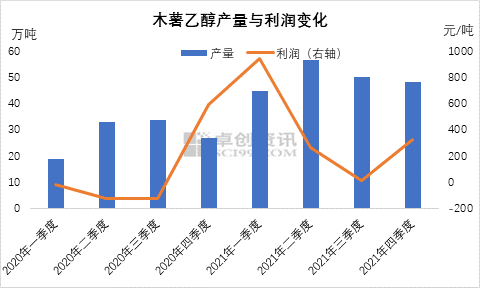

图3

图3木薯乙醇利润对产量的影响与玉米乙醇趋势一致。木薯乙醇在2020年四季度扭转亏损局面,并且在2021年扩大成本成势,企业在2021年生产积极性增加,2021全年产量较2020年增加87.06万吨。四季度木薯乙醇原料同样处于上市季,价格略有下行表现,木薯乙醇在四季度扩大盈利空间,四季度平均盈利322.62元/吨,较三季度盈利增加308.9元/吨。

图4

图4进口:套利窗口关闭 四季度进口量下降

根据中国海关总署数据显示,2021年1-11月中国乙醇累计进口65.18万吨。该进口量是去年同期的13.7倍,但较进口最高的2018年同期下降19.28%。第四季度中,10-11月中国乙醇共进口1.3万吨。其中食用和工业乙醇进口量1.0万吨,燃料乙醇进口量0.3万吨。进口量较三季度下滑。主要产区美国、巴西、巴基斯坦与中国的套利窗口关闭,下半年燃料乙醇进口量整体下降。巴基斯坦货源至欧洲流通量增加,未改性乙醇至中国的量也缩减,至11月乙醇进口总量降至年内最低0.30万吨。

数据来源:中华人民共和国海关总署

图5

化工刚需入市补货 四季度需求好于三季度

四季度食用和工业乙醇需求好于三季度。一方面是8、9月份业者对四季度行业并不看好,下游采购量少,原料库存低位,四季度在10-11月刚需释放较急,另一方面,四季度华东多数下游生产较三季度更加平稳,乙醇整体库存水平保持低位。从化工主要下游醋酸乙酯的情况来看,四季度产量在53.35万吨,较三季度增加8.14万吨。而食品饮料领域,2021年1-11月白酒产量632.4万千升,其中10-11月白酒产量130.7万千升,产量累计增长5.4%。

图6

图6价格:多方面因素助力 四季度价格一度迎年内最强涨势

四季度国内乙醇价格先涨后跌。以苏北95%价格为例,四季度均价6725.32元/吨,环比三季度上涨3.18%,同比下跌0.94%。四季度乙醇价格下行主要来自供需支撑。供需作用的结果即是库存的变化,从食用和工业乙醇生产企业的库存变化来看,四季度平均库存19.24万吨,较三季度下降7.4万吨。通常乙醇与原料价格也呈现高度相关性,而四季度情况来看,四季度原料价格皆下行,玉米价格较三季度环比下降3.73%,木薯价格较三季度下跌0.58%,而乙醇四季度受供需的影响更明显一些,加之玉米乙醇对于保本的想法更强,乙醇价格较原料走势略存分化。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处