宏观:国内经济企稳叠加强政策预期 商品偏强运行

征稿(作者:东海期货 明道雨)--目前需求端,国内经济短期企稳,基建投资持续发力、制造业投资维持高景气水平、外需短期仍旧强劲;但是由于地产端需求仍旧疲弱,叠加目前已进入春节淡季,开工需求将进一步回落,短期国内需求端对商品的提振作用有限。供给端,国内电力紧张问题已经缓解,供应端也逐步回升,国内商品供需逐步回复弱平衡;但是由于欧洲能源危机以及OPEC国家原油增产不及预期导致国外上游商品供应整体偏紧。此外,鉴于目前国内财政政策端持续发力,央行也通过降准、降息等方式稳定经济,未来需求回升预期较强。因此,短期对当前大宗商品维持偏强运行的判断;但是由于国外需求较强且供应整体偏紧,因此能源以及部分有色等外需型商品强于黑色以及煤化工等内需型商品。春节之后随着开工旺季的逐步来临以及基建提前发力的情况下,内需型商品将有可能出现阶段性反弹。

1、供给端:国内生产端超预期回升,供应紧张问题缓解

2021年12月规模以上工业增加值同比增4.3%,预期3.6%,前值3.8%,增速继续大幅回升且超预期,仍低于潜在增速水平。分三大门类看,12月份,采矿业增加值同比增长7.3%;制造业增长3.8%;电力、热力、燃气及水生产和供应业增长7.2%,其中采矿业大幅回升,表明国内增产保供效果已逐步显现。从具体品种来看,2021年12月原煤产量同比增长7.2%,较上月回升2.6%;钢材产量同比增长-5.2%,较上月收窄9.5%;水泥产量同比增长-11.1%,较上月收窄-7.5%;平板玻璃同比增长3.2%,较上月回升3.7%;电力产量-2.1%,较上月回落2.3%。整体来看,国内供应端整体继续回升,供应偏紧问题得到一定程度的缓解;原煤、钢材、水泥以及玻璃等主要工业品种产量大幅回升,结构性供应紧张问题也得到缓解。相反,国外方面,由于俄欧就乌克兰问题关系紧张,欧洲天然气和电力价格持续高位,欧洲能源危机延续;此外,由于OPEC国家原油增产不及预期导致原油供应短期偏紧,因此国外方面上游商品供应整体偏紧。

2、需求端:消费和地产疲软,基建和制造业支撑内需

2.1.疫情扰动令消费依旧疲软

2021年,社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。12月社会消费品零售总额同比1.7%,预期3.7%,前值3.9%,消费依旧疲软且大幅低于预期。一方面12月陕西、河南、天津等多地爆发疫情新冠疫情反弹并波及多个省份,抑制餐饮等服务类消费的复苏;另一方面,汽车类以及家用电器、音像器材类和家具类地产后周期消费因地产疲弱而大幅下滑。目前来看,消费复苏方向不变,但疫情反复扰动复苏节奏;近期国内疫情仍旧处于多点扩散状态,预期疫情对消费的抑制作用仍将持续,消费可能继续保持疲弱的态势。此外还需关注收入增速放缓和消费倾向降低两个因素对消费的压制作用。

2.2. 基建和制造业投资超预期向好,但地产投资依旧疲弱

1-12月固定资产投资(不含农户)同比增4.9%,预期4.8%,前值5.2%,投资增速进一步下滑,但略超市场预期。但是分类来看,房地产投资延续弱势,基建和制造业支撑投资需求。

房地产投资延续弱势。12月全国房地产开发投资当月同比增长-13.9%,前值-4.3%,投资方面大幅下滑。12月房地产销售面积当月同比增长-15.6%,较上月回落1.6%;商品额销售额当月同比增长-17.8%,较上月回落1.5%;房地产销售仍旧疲弱。房地产开发资金来源方面, 12月当月同比增长-19.3%,较上月大幅回落12.3%,继续趋势性回落。房地产新开工同比增长-31.2%,较上月回落10.2%;房地产施工同比增长-35.4%,较上月回落10.7%;竣工同比增长1.9%,较上月回落13.5%。目前在房地产资金来源大幅下滑以及销售回款压力较大的情况下,新开工和竣工整体较弱;虽然房地产融资政策边际放松以及个人按揭贷款的放宽,但是短期房地产投资和销售仍旧疲软。预计未来随着房地产政策的放松以及央行降息、降准政策的配合,房地产市场或将有所修复。

基建投资发力,同比大幅收窄。1-12月份基础设施投资同比增长0.4%,较上月回落0.1%,2021年基建投资整体疲弱。但是从单月数据看,12月基建投资同比-0.6%,较前值收窄3个百分点。2021年基建投资整体存在后移现象,8月份开始地方专项债发行开始加速,此后基建投资降幅逐步收窄。随着中央经济工作会议表态基建投资可以适度提前,专项债发行重心前置至2022年上半年;此外,2022年1.46万亿专项债已经提前下达且四季度大批基建项目集中开工,预计今年上半年形成实际工作量。整体来看,今年上半年财政明显发力,基建投资可能大幅上升。

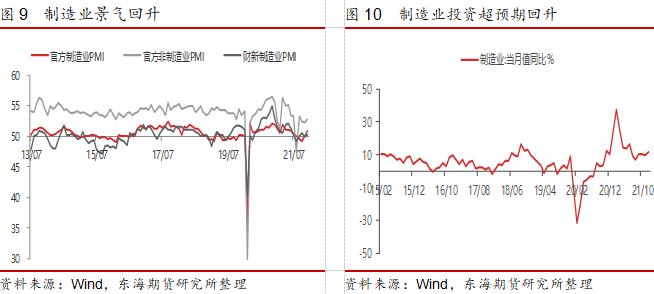

制造业投资景气度仍旧较高。1-12月制造业投资累计同比增长13.5%,较上月小幅下滑0.2%,整体维持较高的景气水平。单月数据看,12月官方制造业PMI为50.3,较11月回升0.2个百分点,制造业景气度继续回升。此外,12月制造业投资同比增长11.8%,较上月回升1.8个百分点,制造业超预期回升,一方面是由于当前外需仍然强劲,国内制造业需求较好支撑制造业回升;另一方面由于国内电力紧张问题缓解加上企业部分节前大量备货导致制造业投资超预期回升。不过未来一方面随着国内经济增速的下滑,制造业企业利润增速下滑,未来企业资本开支意愿可能减弱;另一方面,目前国内外需求增速回落,国内逐步进入去库存阶段,制造业投资动力可能进一步减弱。因此预计后续制造业投资增速可能进一步回落。

2.3. 出口超预期,外需仍旧强劲

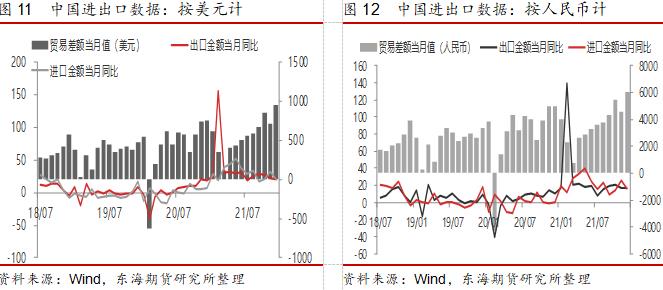

中国2021年12月出口(以美元计)同比增长20.9%,预期18.2%,前值22%;进口增19.5%,预期22%,前值31.7%;贸易顺差944.6亿美元,前值717.1亿美元。12月我国出口受国外需求仍旧强劲、价格因素以及基数效应的推动,仍保持较高增速。12月以来欧美经济虽然受疫情的影响出现一定程度的放缓,但是由于欧美就业市场仍旧强劲、新增持续增长,消费能力仍旧较强;此外叠加圣诞消费因素,国外需求仍旧保持较高水平。国内方面受疫情影响开工以及上游原料价格涨幅回落影响,进口增速有一定程度的放缓。整体来看,中国12月出口整体维持较高水平,除价格因素支撑外同时表明外需仍然强劲,受奥密克戎病毒影响较小;进口方面由于国内经济企稳,需求回升,进口整体偏强。当前国外需求仍旧强劲,国内需求逐步回升,需求支撑商品继续反弹。

3、政策端:财政货币双双发力支撑实体经济

财政政策频出支撑实体经济。2022年1月4日,国务院总理李克强主持召开国务院常务会议,决定延续实施部分个人所得税优惠政策,将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。1月5日,中国国务院总理李克强主持召开减税降费座谈会称,针对市场主体需求实施更大力度组合式减税降费,确保一季度经济平稳开局,稳住宏观经济大盘;此外,为确保一季度实现“开门红”,各地多措并举发力稳投资,业内人士指出,财政结转和专项债提前下达量超过往年,预计约有万亿规模专项债在一季度形成支出,基建将实现高个位数增长。1月10日,国常会部署稳增长,有针对性扩大最终消费和有效投资,今年中国经济稳字当头、稳中求进,稳投资将起到关键作用。近期多地紧锣密鼓敲定2022年重大项目清单,围绕重大交通、能源水利、新基建等重点领域,谋划一批重大投资项目。

央行超预期降低政策利率,货币政策逆周期调控加码。1月17日,中国人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作,本月有5000亿MLF到期,属于超额续作,一方面是为了缓解春节期间流动性问题;另一方面在当前经济下行压力较大的情况下对冲经济下行的压力。此外,下调中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率10个基点。此次央行降息略超市场预期,首先在幅度方面高于市场预期的5个基点;其次在时间上略有提前。此次政策利率下调是继央行下调LPR市场利率之后的又一次降息行为,主要是为了降低银行资金成本进而降息实体经济成本,实现稳定经济的目标。目前国内货币政策已经入实质性宽松阶段,未来,预计货币政策将维持宽松,保持经济运行在合理区间。

4、国内经济企稳叠加强政策预期支撑商品偏强运行

目前需求端,国内经济短期企稳,基建投资持续发力、制造业投资维持高景气水平、外需短期仍旧强劲;但是由于地产端需求仍旧疲弱,叠加目前已进入春节淡季,开工需求将进一步回落,短期国内需求端对商品的提振作用有限。供给端,国内电力紧张问题已经缓解,供应端也逐步回升,国内商品供需逐步回复弱平衡;但是由于欧洲能源危机以及OPEC国家原油增产不及预期导致国外上游商品供应整体偏紧。此外,鉴于目前国内财政政策端持续发力,央行也通过降准、降息等方式稳定经济,未来需求回升预期较强。因此,短期对当前大宗商品维持偏强运行的判断;但是由于国外需求较强且供应整体偏紧,因此能源以及部分有色等外需型商品强于黑色以及煤化工等内需型商品。春节之后随着开工旺季的逐步来临以及基建提前发力的情况下,内需型商品将有可能出现阶段性反弹。

作者简介:明道雨,东海期货有限公司宏观研究员,专注于国内外宏观经济与大类资产配置研究,对经济周期和美林投资时钟有较为深入的研究,形成自己独立的研究体系,对大类资产的配置和走势有着较为准确的判断。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处