PC:亚洲主产地贸易流通演变

导语

近年来全球PC产能的持续增长仍集中在亚洲地区,目前亚洲继续维持全球重要的生产基地,2021年占全球产能的70%附近,最主要的产区依旧在中国、韩国、泰国、日本和中国台湾。亚洲地区间货源流通较为密切,近年来与欧美地区的活跃度也有所提升。

全球PC产能持续增长,近5年复合增长率在4.2%

近5年来,全球PC产能呈现稳步增长态势,产能增长主要来自中国。2017-2021年复合增长率约在4.2%。2021年全球总产能同比增长约4.2%。全球PC产能地域分布来看,中国、美国、韩国仍稳居前三位,全球TOP3企业总产能占全球产能的53.0%,同比下滑3个百分点。

亚洲主要产地集中,贸易活跃

全球PC产能地域分布来看,亚洲地区产能集中,中国、韩国及泰国产能居前,其总产能占全球产能的54%。主要生产基地国际态势来看,亚洲多生产基地仍然多维持净出口地位,趋势性变化仍需时日。

截至2021年底,韩国产能占比全球的11%,同比下滑1个百分点,产能主要分布在韩国的丽水,2019年行业扩能后,净出口量有明显上涨,2020年达到顶峰64.4万吨,2021年窄幅回落3%。(数据来源:韩国海关总署)

图3

图3从韩国货源出口流向来看,亚洲主要贸易范围广泛,交易活跃,2017-2021年出口印度数量的复合增长率高达25%,至越南的复合增长率达到10%;欧美地区主要贸易范围相对较窄,但持续呈现明显增量态势,2017-2021年出口匈牙利数量的复合增长达到24%,至墨西哥数量的复合增长达到12%,至美国数量的复合增长达到11%。

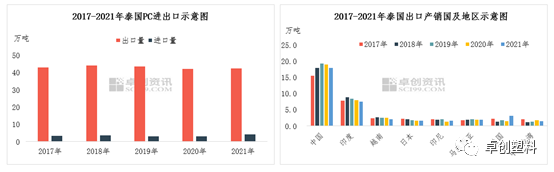

截至2021年底,泰国产能占比全球的7%,同比持稳,生产集中在科思创及三菱的产区,暂缺乏本土生产商。泰国近年来呈现净出口量下滑的态势,2021年预期净出口量同比下滑9%,在43万吨附近。(数据来源:泰国海关总局)

图4

图4从泰国货源出口流向来看,货源流通多数在亚洲地区,且无明显出口明显增量地区,欧美地区货源流动相对偏少,仅2021年受美国极寒天气影响,短期货源流量增加,推高年内流向占比。泰国货源主要贸易伙伴中国,在2017-2021年,出口量复合增长仅在3.6%。

中国产能继续增长,出口之路逐步破冰

2018年开始,中国迎来PC工业化生产以来的最大扩能潮。2018-2021年中国产能大幅增长145.5万吨,实现27.7%的产能复合增长率,国内市场的对外依存度呈现震荡下降的态势,出口市场也呈现逐步突破。

目前我国PC出口贸易伙伴也仍集中在亚洲地区,2021年出口来看尽管欧美地区美国、墨西哥和荷兰地区同比涨幅也多超100%,但亚洲地区货源流通量占比仍超越80%以上。我国出口总量2017年以来呈现窄幅下滑态势,2021年再次突破2017年高位,预期出口量将达到34万吨附近。

表1 2017-2021年11月我国PC出口贸易伙伴数量占比变化趋势

目前我国产能已经形成3大生产基地,包括上海、山东和浙江。2021年我国PC货源出口收发货人注册地来看,山东省同比涨幅居首,上海市出口量高达14万吨,同比涨幅居第三位。

表2 2021年1-11月我国PC出口货源主要收发货人注册地一览

随国内产能的进一步提升,2021年我国PC货源出口贸易方式来看,一般贸易出口量同比涨幅居首,我国PC出口之路逐步突破前行。

表3 2021年1-11月我国PC出口货源主要贸易方式一览

文|周雪

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处