2021年C3产业链利润分化 丙烯行业利润压缩明显

从丙烯产业链利润传导情况来看,2021年丙烯各原材料价格涨幅较大,但丙烯价格涨幅不及原材料,因此行业利润压缩明显。丙烯利润向下游产品传导,主要表现为化工类下游产品利润出现明显上涨。因主力下游产品聚丙烯与丙烯价格走势相关性较高,年内聚丙烯行业利润表现整体欠佳。

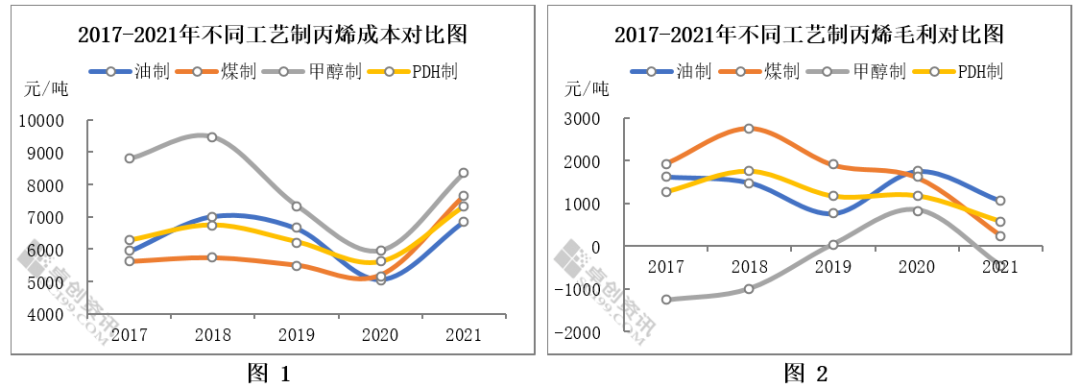

生产成本涨幅较大,丙烯利润压缩明显

近五年丙烯整体盈利状况相对良好,不同工艺不同时段情况不一。其中甲醇制丙烯生产成本明显偏高,毛利除在2020年有明显好转之外,其余时间多处于倒挂状态。油制、煤制及丙烷制丙烯生产成本差异不大,整体毛利状况相对良好。不过2021年丙烯原材料价格重心涨势明显,不同工艺制丙烯成本均出现较大幅度上涨,丙烯行业利润压缩,年度综合毛利下滑至千元以下。

从2021年不同工艺制丙烯成本对比来看,1-8月份丙烯生产成本相对稳定,其中油制、甲醇制及PDH制丙烯生产成本变动有限,煤制丙烯生产成本小幅上涨。9-12月份丙烯生产成本先涨后跌,整体波动幅度较大。尤其在10月份,煤制、甲醇制及PDH制丙烯生产成本均出现较大幅度上涨,其中煤制及甲醇制丙烯单吨成本超过万元。2021年不同工艺制丙烯利润呈现下滑态势,煤制、甲醇制及PDH制丙烯均出现明显亏损情况,油制丙烯利润在11月份也接近盈亏线。其中煤制丙烯往年利润状况较为良好,此前从未出现过亏损情况,但在今年下半年亏损情况明显,10月份亏损最大幅度超过4600元/吨。往年盈利状况良好的PDH制丙烯也在10月中下旬至12月份陷入持续亏损状态,国内PDH装置开工积极性下降,部分装置停工检修。

丙烯利润向下游转移,化工类下游产品表现亮眼

与丙烯不同的是,2021年丙烯下游衍生品行情普遍良好,利润出现较大幅度增长。尤其化工类下游产品表现亮眼,部分下游产品如丁辛醇、丙烯酸等价格一度创十年新高。良好的行情带来高额的利润,吸引了市场更多的关注目光,也吸引着更多的新玩家进入相关行业。从综合盈利情况来看,年初及年末下游综合盈利水平相对偏低,7-9月份下游综合盈利水平处于高位,8月份达到峰值。

从丙烯产业链利润分配变化来看,2021年丙烯行业利润压缩明显,与化工类下游产品相比利润空间较小,说明丙烯利润逐渐向下游产品转移。在化工类下游产品中,除酚酮盈利相对偏弱以外,其他下游产品盈利普遍良好,并且年内PO、辛醇及丙烯酸均出现阶段性单吨盈利超过万元的情况。一季度至三季度,PO、正丁醇、辛醇盈利占比份额较大,而丙烯酸、丙烯腈、ECH盈利占比份额相对有限。不过进入四季度以后,前者盈利空间逐渐下滑,后者盈利空间出现明显改善。

2021年主力下游产品聚丙烯盈利情况表现欠佳,价格多数时间处于盈亏线附近波动,其中4-6月、8月、10月、12月聚丙烯粉料月均利润均处于倒挂状态。年内丙烯与聚丙烯价格走势相关性依然较高,聚丙烯对丙烯价格的制约作用也较为明显。

展望2022年,丙烯产业链利润状况仍将维持相对良好的状态,但利润率整体或呈现下降趋势。由于大部分产品在2021年都经历了不同幅度的上涨行情,因此2021年利润状况明显好转。但2022年势头或出现变化,部分利润率较高的产品预期出现不同幅度的回调。不过,产业链整体仍将处于盈利之中,行业发展势头依然迅猛。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处