黑色有色出现调整 国内工业品大面积跳水

文华财经(编辑 孙榕)--周一,期市情绪较为谨慎,工业品多数飘绿。此前行情高涨的黑色和有色品种全面回落,动力煤和焦煤双双跌近4%,沪镍上行乏力午后翻绿,不锈钢加速跳水。化工品走势分化,LPG领跌逾4%,双胶跌超2%,其余品种跌幅有限。农产品表现相对坚挺,豆一强势运行。全面跟踪国内商品走势的文华商品指数下跌0.76%,报201.9点。

**能化期货整体维稳,两品种表现突出**

周一能化期货盘初冲高,受助于油价、煤价强势表现,不过随着动力煤跳水,多数品种走势降温。原油系中LPG领跌逾4%,近期波动率明显增加,但自身基本面表现平平,运力需求双双下降,且仓单量仍较大,去量缓慢。春节的脚步临近,下游补货陆续临尾,社会库存逐步攀升至相对高位。此外,部分地区交通管制影响资源流通。

化工品中橡胶表现偏弱。上周五夜盘沪胶继续下探,跌至月内最低水平,受累于国内商品多头氛围降温,且下游轮胎厂节前备货量低于预期,对天胶形成一定压制。截至1月16日,青岛保税区库存迎来累库拐点,主要因国内临近春节假期,下游拿货需求减少。而本周进入春节前最后一周,轮胎工厂将逐渐进入停产期。需求阶段性放缓的情况下天胶价格难有上冲动力。

**沪镍冲高回落 有色金属涨势暂歇**

有色金属普遍告别强势行情,现大面积飘绿一幕,其中沪镍剧烈波动,早间一度涨超2%,午后翻绿,收盘下跌1.19%,沪不锈钢大跌逾4%,其余金属中沪铝跌幅靠前超过2%,沪铜和沪锌双双跌逾1%。此前,期镍受振于低库存和现货升水高企,期价不断大涨新高不断,不过本轮镍价上涨对产业链带动不强,不锈钢期货反弹至万九一线后率先回落,镍铁、硫酸镍等涨幅也相对有限,镍价也开始承压回落。此外,临近春节,下游企业备货多已结束,现货成交较为清淡,有色金属虽有低库存支撑,但春节期间多有累库预期,继续上行动力开始不足,不过后续还需关注节后需求启动节奏。

**省储上调大豆收购价 豆一继续强势大涨**

上周中储粮各地分公司纷纷提价收购大豆,大豆现货价格稳中偏强,推动豆一持续走高,上周末黑龙江省储第二批补库通知提价收购大豆,激励豆一主力合约今日再度大涨1.82%,期价一举冲破6000一线,上涨至近两个月高点。国内大豆现货市场收购气氛火热,提振豆一期货连续七日上涨,累计反弹幅度接近7%。黑龙江地方储备大豆收购于上周启动,收购价格为国标三等及以上每斤3.00元,不执行等级差价,推动大豆价格进一步上涨。黑龙江省储备粮讷河市拉哈粮库1月23日发布通知,将大豆收购价格上调0.1元至3.1元/斤,不执行等级差价,再度掀起大豆市场上涨热情。

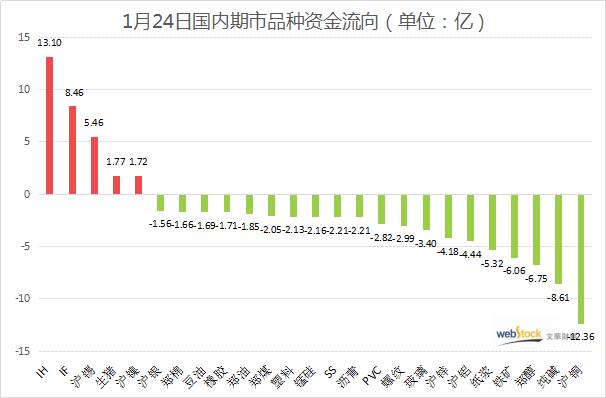

期市绿肥红瘦,文华商品指数流出资金超过71亿。化工板块重度失血近24亿,甲醇、纯碱等减仓规模靠前,失血量分别在近9亿和近7亿。有色金属普遍下跌,沪铜减仓近1.4万手,遭逾12亿资金抛售,有色板块整体流出资金超过13亿。黑色系中铁矿石和螺纹钢流出资金量靠前,黑链指数资金流失量同样超过13亿。

春节假期临近,国内期市成交明显萎缩。PTA成交量由近200万手大幅下滑至146万手,落至成交量排名次席。螺纹钢成交量则由不及150万手升至171万手之上,夺回头把交椅。甲醇、PVC、纯碱等化工品成交量仍然靠前,但成交量多以回落为主。

本周,国内外重磅事件和数据将密集来袭。其中美联储利率决议以及政策声明备受市场关注,届时可从中寻找更多加息线索。此外,美国将公布一系列重要经济数据,包括四季度GDP初值、房地产数据、制造业PMI等。周末,中国1月官方制造业PMI数据也将出炉。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处