【宏观早评】股市大幅震荡,结构明显分化

宏观&金工早评 | 2022年2月9日

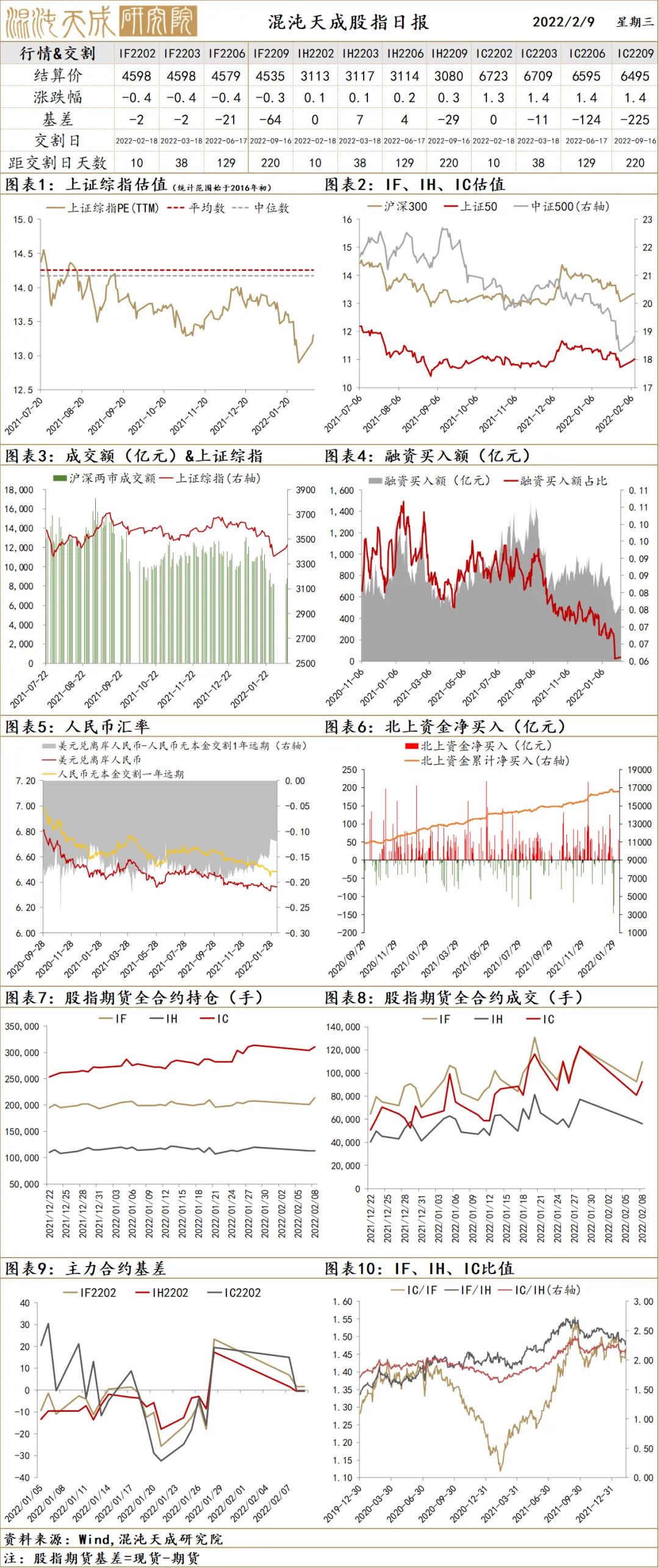

品种:股指、国债、贵金属、基差、金工

股 指

昨夜美股指收高,有色金属、钢铁板块领涨,油气、社交媒体板块跌幅居前。

美国商务部将33家中国企业列入“未经核实名单”,药明康德在列,导致CRO板块下挫,也引发市场对中国科技股打压的担忧。昨日国内三大股指探底回升,创业板受权重股宁德时代大跌影响收跌2.45%,北向资金小幅流出。板块方面,煤炭、旅游、教育板块领涨,锂光芯军全体低迷,CRO白酒下挫。

针对我国经济发展面临的三重压力,陆续召开的地方两会表示未来将新基建作为夯实数字经济发展基础、扩大有效投资的重要抓手,超前适度,大基建板块具有中长期投资价值。其中,相关部门宣布将钢铁行业碳达峰时间由2025年延至2030年前,纠正运动式减碳,同时鼓励行业龙头企业实施兼并重组,促进产业转型升级,打造超一流集团,利好钢铁板块。

近期股指继续修复性行情,但趋势性上涨动力仍然不足,金融板块估值低,建议做多金融权重较大的IH。

国债

债券方面,市场维持震荡,央行继续开展净回笼1300亿元,春节前累计起来的短期资金池缩小到1万亿以内。

行情方面,昨日央行发布了保障房不纳入房地产贷款集中度管理办法的的通知,这个对信贷扩张有一定的意义,不过债市反应较为平淡。债市全天还是跟着股市在走,早盘股市risk off债市一度大幅上涨,午后股市回暖,T又很快跳水,基本平着收回来了。

春节前,对1月信贷的不及预期和股市的risk off使得债券出现强势表现,技术上突破前期半年尺度的中枢,走了一个中枢宽度的涨幅,这个位置调整下,歇一歇看看情况也是情理之中;毕竟在1月下半月信贷节奏加快,搞不好会一定程度扭转1月上半旬信贷不及预期的可能,另外就是股市的riskon开启也会对债券价格起到相反的作用.

过去半年交易的国内地产和消费不振带来的经济失速,催动下的继续降准降息预期,,逻辑还在,但市场也表现除了不错的涨幅,当下应该算是进入到下半场了,这个时候看多还是会看多,就是意愿上不至于太激进了,所以仓位和点位都得倾向于保守;当下消息面上对债市比较利好的层面是,春节期间的消费和旅游数据整体其实不太行,另外就是地产除了一线城市回暖明显外,二三线城市仍然拉跨,而且疫情仍然时不时的在造成封城情况出现,所以还是会倾向于调整了寻机买入。

贵金属

贵金属方面,黄金底部逐渐抬升,顶部逐渐下降,已经收敛的差不多了,即将出方向,不管基本面,直接看图到时候追突破其实也可以,毕竟震荡了一年多了,突破了幅度不会小的;基本面来看,油能被打下来,那黄金就是向下崩;油打不下来,就还是通胀高企,紧缩加速的震荡叙事;油如果有超预期的地缘政治事件助推暴涨,比如中东或者东欧出点大事,那黄金搞不好还得来一波向上突破,但我还是对这种向上突破的力度和持续性持有怀疑,毕竟战争避险对于黄金历来基本都是拉一波就跑的行情。

金 工

期货趋势日评

大部分品种处于上涨趋势中。

P等品种处于3倍标准差的上涨行情中。

Y, FG,等品种处于2倍标准差的上涨行情中。

ZN, RM, C, CF, MA, EG, CY, A, TA, SN, AL, HC, BU, CS, I, FU, RB,等品种处于1倍标准差的上涨行情中。

IF, IH, 等品种处于1倍标准差的下跌行情中。

IC, 等品种处于2倍标准差的下跌行情中。

期货纠缠度日评

纠缠度最低的品种是:铁矿石纠缠度12,聚丙烯纠缠度14,沥青纠缠度16。

纠缠度最高的品种是:沪铅纠缠度53,黄金纠缠度48,300股指纠缠度45。

基 差

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处