油脂油料市场的空头奖池或已空前庞大

人们非常迷恋为历史规律下定义,但高速变化和多元的视角正在粉碎过去一代人的共同经验世界,这也让每一段产业兴衰都迅速成为历史而遗蜕。

利润向上游集中的过程什么时候结束?

当多数中下游在数量上的力量和少数的上游在趋势动量上的力量势均力敌的时候,不稳定的平衡将推动财富的重新分配。

我们很有可能正在面对短期基本面失效的市场,左右市场的要素从供需转向情绪。本周的市场出现几处特征,或指向利多被充分消化的结论:

1.8800万英亩的种植意向发布后,美豆随后开启170美分的下跌。

2.美豆市场的波动率正空前放大。

3.地缘冲突引致的粮食供应链担忧把多头情绪加速推向极致。

4.美豆和马棕榈油都出现了非常罕见地冲高回落,头部已现的概率高过此前一年的特征。

一、利多却并未上行的美农展望论坛

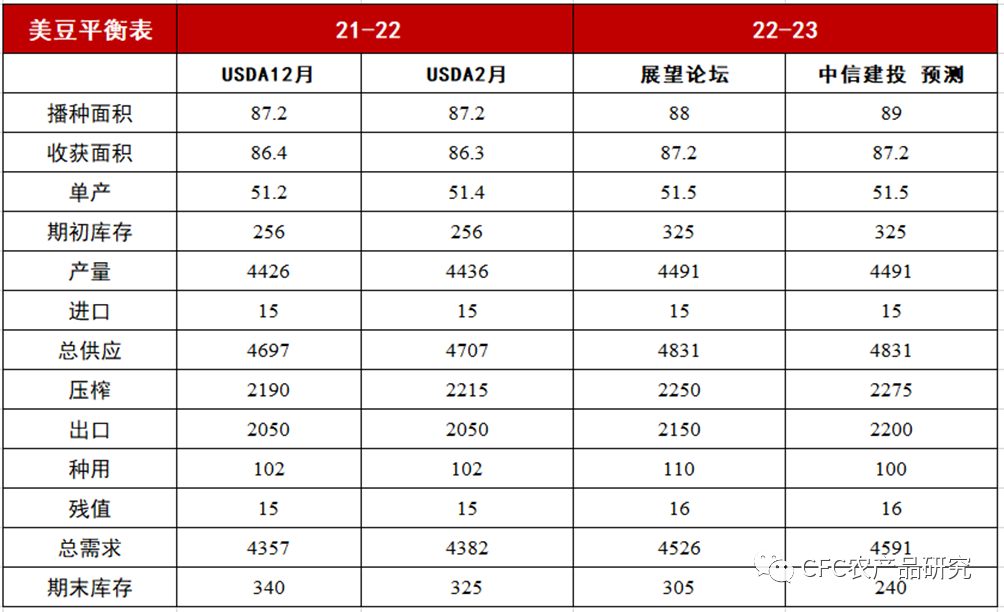

2022年美农展望论坛:周四美国政府公布大豆面积将从去年的8720万英亩扩大到8800万英亩,预计美国2022/23年度大豆产量44.90亿蒲,压榨量22.50亿蒲,年末库存收紧至3.05亿蒲。

种植利润对美国农民开疆扩土的驱动已经很难

本次美国展望论坛印证了我们前期关于美国农业供应弹性下降的判断,在种植利润大幅上行之后,美国扩种的积极性不及预期,小麦+玉米+大豆的新季种植面积总和预估为2.28亿英亩,较去年仅仅增长70万英亩。

22-23年度平衡表的产量和需求很可能都被低估了

种植面积8800万英亩较主流机构预期显著偏低,也低于我们的8850-8900万英亩的预测,以51.4蒲每英亩的单产计算,总产量约45亿蒲。

本次USDA在放低种植面积的同时,对需求的调高也相对克制。出口预期调高1亿蒲,压榨调高3500万蒲,我们理解这是相当程度低估了需求。巴西在减产1000余万吨之后,出口能力显著下降,相比之下美豆新季需求仅仅367万吨的增幅有些过于保守。

数据来源:USDA,中信建投期货

数据来源:USDA,中信建投期货从过去的经验上看,2月展望论坛的数据较3月种植面积的预估多有较为明显的偏差。暂时预期未来或逐步上调22-23年度美豆的面积和单产,且同步上调需求。

新季库存预计将较本季3.25亿蒲的水平降低,但下降幅度预计有限,或者至少说在没有很确定本季北美干旱之前,短期美豆多头的情绪高点已现。

至于去博弈北美种植季的天气,我们理解仍旧是合适的基本面策略,但需要市场给出非常安全的位置。按过去的经验看,种植的天气升水多出现在4月新季美豆即将播种之时,若届时有1350美分以下的价格,我们理解是有做多安全边际的。

二、国内近月买船不足和2022年9月后巴西无豆可出仍是确定的现实

虽然美豆下跌了,但仍有此前的利多仍旧是不容改变的事实:国内近月供应无解和远期巴西大豆无货可卖。这两处利多虽然已经被期货市场充分交易,但转移到现实的现货贸易上,利多并没有结束。依照我们对此前到港不足情景的复盘,总结了以下几点推断:

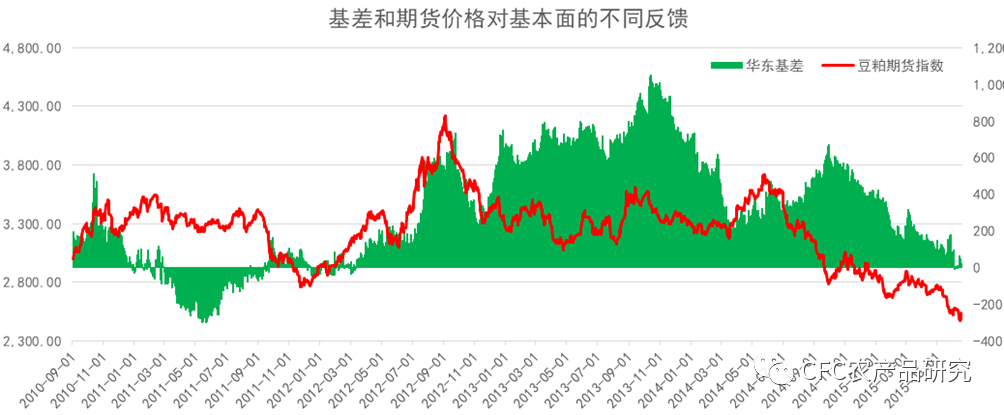

1、油厂榨利的压力仍旧没有解除,海外市场的CNF价格持续高企。油厂为了转嫁成本上升的压力,极大概率会持续维持偏高的豆粕基差报价,预计将贯穿2022年全年。目前华东市场现货基差+600(现货4420,M2205收盘价3822),未来4月过后或有调整,但也基本确定封杀过去【-100,-200】的可能。

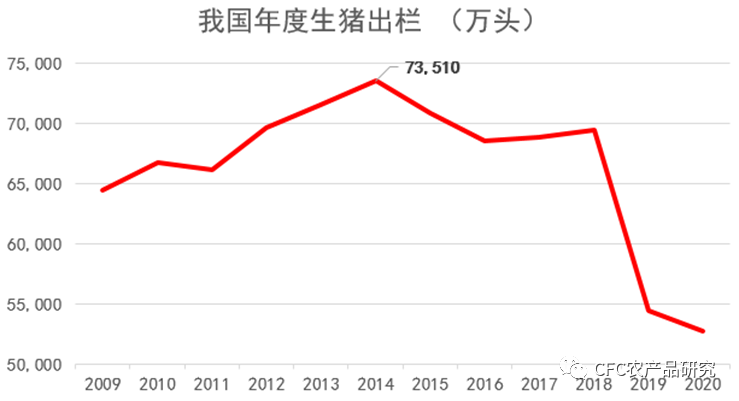

2、期货见顶和基差维持强势并不冲突,一个是预期,一个是现实。预期可能逐级走弱,现实确定越来越强。在2012-2015年的美豆熊市过程中,期货的下跌和现货的上行两不相干。那一轮基差强势除了美洲减产的事实之外,也恰恰是我国生猪养殖蓬勃发展的鼎盛时期。

数据来源:wind,中信建投期货

数据来源:wind,中信建投期货3、2012年9月美豆见顶后,华东市场的豆粕现货基差保持了长达30余月的高价窗口,直到2015年6月才重新回归至0至附近,而驱动基差下行的最重要的原因是庞大到港量——2015年6-7月,中国大豆到港共计1759万吨,远远高于正常水平。

数据来源:wind,中信建投期货

数据来源:wind,中信建投期货本轮国内豆粕基差上行的主要驱动是前期油厂榨利大幅亏损之后,油厂对3月大豆采购严重不足,在此轮豆粕期货的上行中,M2203也恰恰是排头兵,但近月的不足预计已经充分兑现,M2203在过去两个交易日已经下跌400余点,并被摁在跌停位置。

下一个重要现实是国储大豆的政策性拍卖,预计有望对近月大豆的供应格局形成缓解,5-9价差或迎来反套修复。

三、绝大多数的日子都是平庸的,决定成就的关键日子不及百一

机遇在时间上的排布从来都不是均匀的,在过去50余年的美股牛市中,如果错过了其中涨幅最大的10个月,50年持股收益率将下降一半以上,因此才会有卧薪尝胆等成语。

作壁上观远没有看准一搏更有冲击力,但“中庸”的可靠在期货市场杠杆交易的博弈中并不适用,规避风险构建的舒适区也将与超额收益无缘。未来5年可能都很难再现3000万吨的南美大豆产量预期差,美洲的土壤在历经两年大旱之后也或将重获甘霖布泽,毕竟农业大国的身份已经经历了百年考验。

恰在俄乌冲突之时,本轮农产品的泱泱大势或已经越过高峰。此刻应仰仗的不应该再去跟踪产量-出口-消费-库存的高频变化,而是更笃定地信任常识,赔率和时间。在数据爆炸和信息过载的时候,还值得笃定信任的一定是跟自身深思熟路相关的认知-决策反馈机制,而非其他。

我们复盘过去CBOT市场发现,顶部构建多以大波动下的头肩形成,按我们对农作物供应交易的经验,价格的高峰多现于种植面积增幅受限而天气情况扑朔迷离的时期,下跌趋势的确立大概率提前到新季美豆种植结束之前,今年这个进程很可能被俄乌冲突加速兑现了。我们在一个月前提示拥抱周期泡沫,当下或正是摒弃之时。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处