中资企业境外发债汇率风险管理方案探析

中国货币市场

内容提要

企业境外发行外币债券时往往只关注票面利率,忽视汇率风险。在人民币汇率双向波动、弹性日益增强的趋势下,发债主体只有科学管理外币债券产生的汇率敞口,才能真正固定融资成本。文章从中资企业境外发债现状、面临的风险、汇率风险管理方案等三个方面进行了阐述,旨在为企业做好外币债券的汇率风险管理提供决策依据。

到期情形:到期汇率低于6.70,按6.70购汇;到期汇率高于6.70,按6.70购汇。

方案优势:完全对冲本金的汇率风险。

方案劣势:将远期购汇汇率固定在6.70,无法获得到期人民币升值的好处。

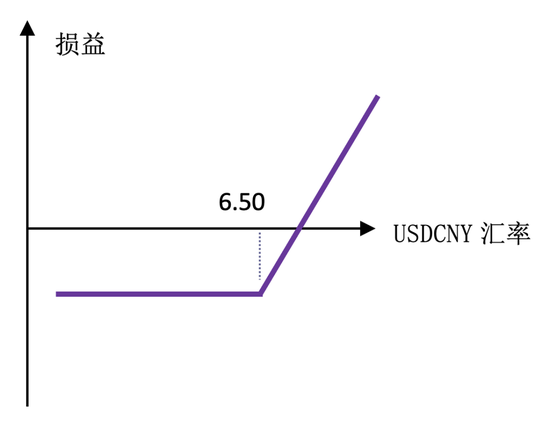

2. 买入美元看涨期权

A企业资金回流境内后本金按6.37即期结汇,企业希望完全对冲本金的汇率风险,并希望获得人民币升值的好处,签约买入看涨期权业务。

交易细节如下,签约本金:3亿美元;期限:3年;期权执行汇率:6.50;期权费:2900pips,即0.87亿元人民币;年化锁汇成本:最高2.2%。

到期情形:到期汇率低于6.50,按到期汇率购汇;到期汇率高于6.50,按6.50购汇。

方案优势:完全对冲本金的汇率风险,到期可在期权执行汇率与到期汇率之间选择有利于自己的汇率购汇。

方案劣势:前期需支付0.87亿元人民币期权费。

3. 货币掉期

A企业将外债资金调入境内,结汇的同时即对冲本金利息的汇率风险,签约美元固定换人民币固定、两端均交换本金的货币掉期。

交易细节如下,签约本金:3亿美元;期限:3年;转换汇率:6.37;美元固定利率:2.5%;货币掉期报价:1.75%;人民币固定利率:4.25%。

到期情形:近端按6.37将3亿美元外债换成19.11亿元人民币,到期后再按6.37将19.11亿元人民币换回3亿美元,企业每半年按4.25%支付人民币利息,企业按2.5%收取美元利息用于债券付息。

方案优势:完全对冲本金及利息的汇率风险,相当于将3亿美元固定利率为2.5%的美元负债置换为19.11亿元人民币固定利率为4.25%的人民币负债。

方案劣势:锁汇成本固定,无法获得人民币升值的好处。

4. 买入美元看涨价差期权

A企业资金回流境内后本金按6.37即期结汇,希望对冲本金的汇率风险,同时预期3年后USDCNY汇率不会超过7.0,希望管理USDCNY不超过7.0的汇率敞口,可承担USDCNY超过7.0的风险,签约买入看涨价差期权组合。

交易细节如下,签约本金:3亿美元;期限:3年;买入看涨期权执行汇率K1:6.5;卖出看涨期权执行汇率K2:7.0;期权费:2100pips,年化锁汇成本为在USDCNY不高于7.0时最高1.78%。

到期情形:到期汇率低于6.50,按到期汇率购汇;到期汇率高于6.50、低于7.0,按6.50购汇,到期汇率高于7.0,按到期汇率-0.5(0.5=7.0-6.5)购汇。

方案优势:在美元升幅有限即USDCNY到期汇率低于7.0的情况下,可实现汇率敞口的完全对冲,还可以获得人民币升值的好处,同时比直接买入执行汇率为6.50的看涨期权少支付800pips期权费。

方案劣势:需承担USDCNY到期汇率高于7.0、锁汇成本不确定的风险。

5. 远期购汇差额交割对冲报表折算风险

境内机构依照现行会计管理规定编制财务报表时,因合并境外子公司财务报表而产生的汇率折算风险,可通过远期结售汇差额交割进行套保。间接发行模式下,外币负债体现在境外子公司的资产负债表,外债存续期间,为管理季度末、半年末和年末报表折算风险时,可通过远期购汇差额交割的方式进行对冲。假设A公司境外子公司2021年12月1日发行一笔3亿美元、期限3年、票面利率2.5%的债券,A公司希望对冲2021年12月31日、2022年3月31日、2022年6月30日的报表折算风险,负债记账汇率6.40,A公司在银行签约远期购汇差额交割业务。

交易细节如下:

到期情形(以2022年3月31日为例):若到期汇率为6.60,远期购汇差额交割,A公司实现收益1800pips,即5400万元人民币(3亿美元*(6.60-6.42)=5400万元人民币),计入投资收益科目。到期汇率6.60高于期初记账汇率6.40,汇兑损益2000pips,由于汇兑损益为财务费用科目,汇兑损益为正数即费用增加、利润减少,这样通过签约远期购汇实现了投资收益和汇兑损益科目的对冲。若客户期初未签约远期购汇,则2022年3月31日美元负债折成人民币负债时记账汇率为6.60,比期初记账汇率6.40高2000pips,产生6000万元的汇兑损失,而无法通过其他科目进行对冲。

四、境外发债汇率避险建议

(一)树立风险中性理念,正确识别风险

风险中性是指企业把汇率波动纳入日常的财务决策,聚焦主业,尽可能降低汇率波动对主营业务以及企业财务的负面影响,包括对进出口净敞口头寸的影响、以及对资产负债净敞口头寸的影响等,以实现预算达成、提升经营的可预测性、以及管理投资风险等主营业务目标。企业发行外币债券前,即把汇率波动纳入融资财务决策,充分认识到汇率波动对外债融资带来的不确定性。外债融资落地后及时通过汇率衍生品对冲风险,固定融资成本。

(二)科学制定汇率风险管理目标,合理选取适合避险产品

在制定避险策略前,要明确以“保值”而非“增值”为核心的汇率风险管理目标。选择衍生品工具时遵循简单适用原则,与企业自身业务能力相匹配,避免选择过于复杂的外汇保值工具,以免因保值工具运用不当导致更大风险。汇率风险管理目标及策略的执行应坚守纪律性,汇率风险管理目标及策略执行不受到主观预判的干扰,不根据汇率变化追涨杀跌、随意调整套保策略。

(三)完善汇率风险管理机制,客观制定考核目标

境外发债企业可考虑建立“汇率套保决策委员会”和“汇率套保工作小组”,分别作为汇率风险管理的决策机构和执行机构。客观考核汇率风险管理效果,将风险敞口的损益与衍生工具的损益加总,对加总后的结果再进行评价,而非将远期锁汇汇率与到期即期汇率做比较。

作者:李小彬,中国光大银行金融市场部

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处